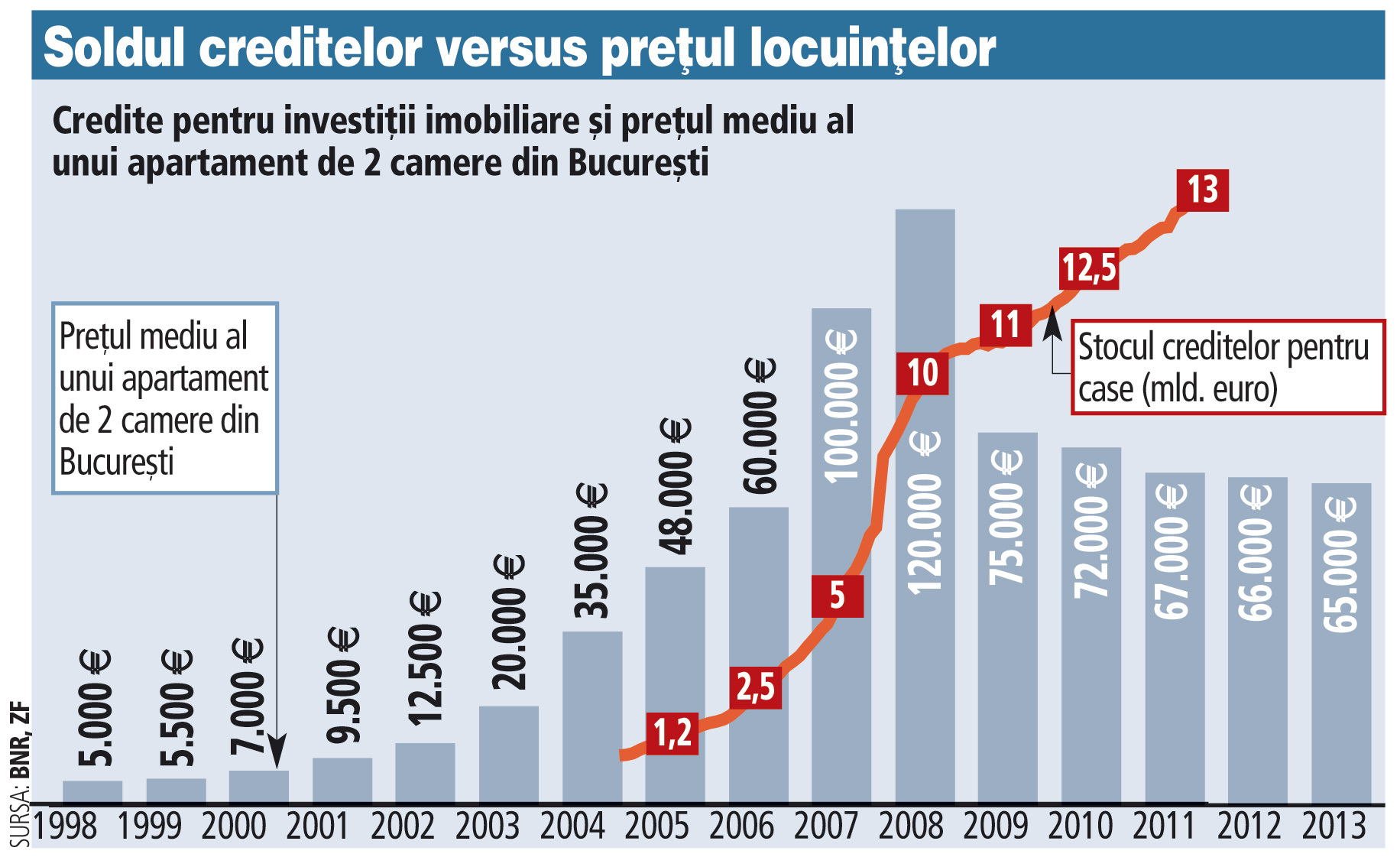

Preţul locuinţelor s-a întors în medie azi la anul 2006, ştergând creşterile de 50%-100% din 2007 şi 2008. În cei doi ani „de foc“ s-au dat peste 100.000 de credite imobiliare în valoare de 8 mld. euro.

Legea dării în plată a imobilelor va afecta, dacă va fi aplicată, în primul rând creditele imobiliare acordate în a doua parte a anului 2006, în 2007 şi 2008, perioadă în care preţul locuinţelor s-a dublat.

Între iulie 2006 şi decembrie 2008 stocul de credite al băncilor pe componenta imobiliară a crescut de la 10 mld. lei (circa 3 mld. euro) până la 45 mld. lei (11 mld. euro), diferenţa fiind de 35 mld. lei.

Deci, băncile au dat credite imobiliare în perioada de boom de 35 mld. lei (8 mld. euro). În 2006 şi 2007 a fost cea mai puternică perioadă de creditare a locuinţelor, iar preţurile locuinţelor au urcat în consecinţă.

Preţurile apartamentelor de două camere a urcat de la 60.000 de euro în 2006 până la 120.000 de euro în 2008. Iar, conform indexului imobiliar al ZF, preţurile s-au întors acum la nivelul din 2006, în jur de 60.000 de euro. Proiectul de lege care permite unei persoane care a luat credit de la bancă şi nu mai poate să plătească datoria să treacă în proprietatea băncii imobilul ipotecat a fost adoptat de Parlament, urmând să ajungă la preşedintele Klaus Iohannis pentru promulgare.

Legea va restricţiona drastic accesul la finanţare prin posibila majorare a avansului, urmând să pericliteze piaţa creditului imobiliar şi să aibă efecte nefavorabile asupra dezvoltatorilor imobiliari şi sectorului construcţiilor, după cum a atenţionat Asociaţia Română a Băncilor.

BNR estimează că impactul legii dării în plată asupra sistemului bancar se ridică la aproximativ 2-4 mld. lei. În prezent, creditele ipotecare pentru locuinţe reprezintă 47% din total, iar dacă se adaugă şi creditele de nevoi personale cu ipotecă, se ajunge la 64%. Rata de neperformanţă pentru aceste credite atinge 6,3% - 6,4%, conform băncii centrale.

„În piaţă circa 35-40% din tranzacţiile cu locuinţe se fac pe credit. E foarte greu de previzionat ce se va întâmpla dacă băncile vor decide să majoreze avansul. Spre exemplu, dacă luăm o creştere medie cu 10 procente a avansului, estimez că probabil o treime dintre cei care cumpără o locuinţă pe credit vor fi afectaţi şi vor decide să nu mai facă achiziţia, astfel că în ansamblu circa 10% din tranzacţii ar putea fi afectate (o treime din tranzacţiile care se fac pe credit, adică 30-35% din piaţă - n.red.). Dar totul depinde de cât de mult ar putea decide băncile să majoreze avansul”, spune Gabriel Voicu, director new homes în cadrul companiei de consultanţă imobiliară Coldwell Banker Affiliates of Romania.

El a arătat că acum s-a ajuns la un minim de costuri de construcţie şi preţuri ale locuinţelor, astfel că dacă evaluările locuinţelor sunt făcute corect, n-ar trebui să fie o problemă lichidizarea bunurilor, pentru că mai jos preţurile nu vor merge.

„Sunt de părere că legea ar trebui să ţină cont de factorul social. Ce se întâmplă în cazul în care o persoană deţine şase case de vacanţă în şase staţiuni diferite dar decide că s-a plictisit să mai meargă într-una dintre staţiuni şi vrea să dea în plată băncii una dintre case?“, susţine Voicu.

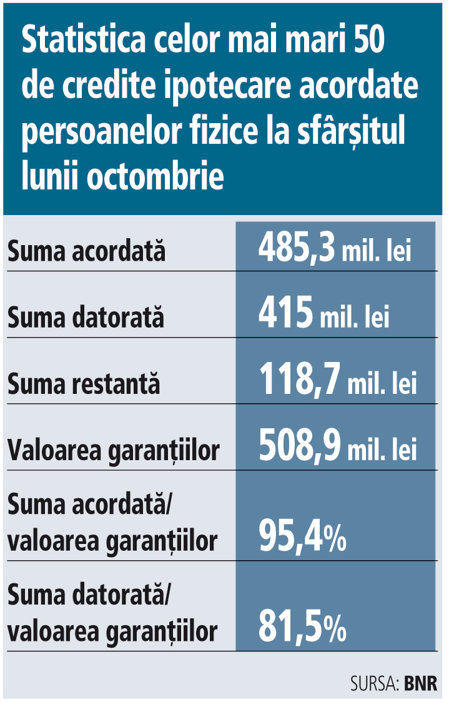

Creditele acordate primilor 50 de debitori ipotecari, persoane fizice, în funcţie de valoare, înregistrate la Centrala Riscurilor Bancare (CRB), arată că dintr-o sumă acordată de 485 mil. lei, au rămas de rambursat 415 mil. lei la 31 octombrie. Restanţele aferente acestor credite la finalul lunii octombrie se ridica la 118 mil. lei, adică 24% din valoarea creditelor.

Cel mai mare credit aferent unei persoane fizice este de circa 5 mil. euro. Şi există situaţii când valoarea creditului ar ajunge la 500% din valoarea garanţiei, aceasta ajungând să nu mai reprezinte decât o cincime din ce era iniţial, potrivit datelor prezentate recent de Nicolae Cinteză, directorul direcţiei supraveghere din BNR.

Valoarea expunerii creditelor raportată la valoarea garanţiilor, respectiv raportul loan to value, calculat ca raport între suma acordată din suma datorată, este de 95% în cazul sumei acordate, respectiv 81% în cazul sumei rămase de rambursat, ceea ce înseamnă că garanţiile depăşesc valoarea creditelor.

Scăderea la jumătate a dobânzilor şi disiparea efectelor crizei asupra preţurilor locuinţelor au condus şi la revigorarea tranzacţiilor imobiliare rezidenţiale, datele statistice indicând pe lângă accelerarea vânzărilor de împrumuturi ipotecare în lei, şi creşterea numărului de locuinţe noi.

Preşedintele ARB Sergiu Oprescu apreciază că dacă se va aplica legea privind darea în plată a imobilelor vom vedea o scădere a numărului de tranzacţii, acces la credit mai greoi, inclusiv în cazul dezvoltatorilor imobiliari, iar anumiţi dezvoltatori imobiliari vor avea probleme în a vinde casele. Deci vor fi afectate producţia şi desfacerea.

„Se va lua în calcul volatilitatea preţului imobilelor în România. Astfel, acest lucru va implica un avans mai mare şi, implicit, un preţ care să ţină cont de faptul că acest credit poate să fie rambursat în avans oricând. Asistăm la un recul al dezvoltării pieţei imobiliare, cu efecte colaterale greu de identificat în acest moment, cu impact pe orizontală, asupra dezvoltatorilor imobiliari, industriei construcţiilor, industriei materialelor de construcţii, impact care astăzi nu se poate identifica“, a susţinut Oprescu.

Ce spune legea privind darea în plată

- În cazul în care o persoană care s-a împrumutat la bancă ajunge în imposibilitatatea plăţii ratelor poate scăpa integral de datorie prin cedarea către bancă a dreptului de proprietate asupra imobilului ipotecat.

- În cazul în care debitorul a ipotecat mai multe bunuri în favoarea băncii, le va ceda acesteia pe toate.

- Debitorul informează banca de decizia privind stingerea obligaţiilor de plată prin cedarea bunurilor ipotecate prin intermediul unui executor judecătoresc, avocat sau notar public.

- Legea se va aplica atât contractelor de credit aflate în derulare în prezent, cât şi celor încheiate după data intrării în vigoare a noilor dispoziţii.

Valoarea expunerii creditelor raportată la valoarea garanţiilor, respectiv raportul loan to value, calculat ca raport între suma acordată din suma datorată, este de 95% în cazul sumei acordate, respectiv 81% în cazul sumei rămase de rambursat, ceea ce înseamnă că garanţiile depăşesc valoarea creditelor.

Valoarea expunerii creditelor raportată la valoarea garanţiilor, respectiv raportul loan to value, calculat ca raport între suma acordată din suma datorată, este de 95% în cazul sumei acordate, respectiv 81% în cazul sumei rămase de rambursat, ceea ce înseamnă că garanţiile depăşesc valoarea creditelor.