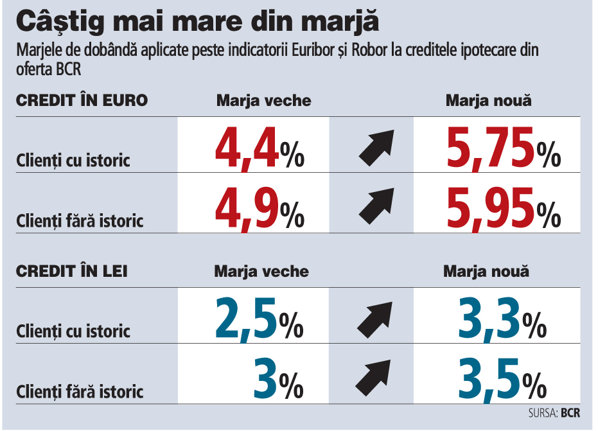

BCR, cea mai mare bancă locală după active, a dat anul acesta startul scumpirii creditării şi a majorat cu până la 1,35 puncte procentuale marja de dobândă la creditele ipotecare în euro, noua dobândă fiind compusă din indicatorul Euribor la şase luni plus 5,75% pentru clieţii cu istoric şi 5,95% pentru cei noi.

Marja la creditele ipotecare în lei a urcat de asemenea cu până la 0,8 puncte procentuale, până la 3,3% şi respectiv 3,5% peste Robor la şase luni, dar costul total al unui împrumut a scăzut în condiţiile în care banca a eliminat comisionul de administrare, care ajungea anterior şi la 105 lei/lună. Astfel, dobânda anuală efectivă la un credit de 174.000 de lei (echivalentul a 40.000 de euro) pe 30 de ani a scăzut de la 10,9% la 10,6% pe an, iar rata lunară s-a diminuat cu 37 de lei, ajungând la 1.532 de lei.

Scăderea ratei lunare se datorează în bună măsură ieftinirii banilor pe piaţa interbancară, astfel că în situaţia în care indicatorul Robor la şase luni (costul mediu la care se împrumută între ele principalale bănci locale) ar fi rămas la nivelul din decembrie, rata lunară s-ar fi diminuat cu numai 10 lei. Eliminarea comisionului de administrare a fost compensată parţial şi prin majorarea taxei de analiză a dosarului cu 190 de lei.

La euro, în schimb, pe lângă creşterea mai vizibilă a marjei de dobândă, banca a majorat şi comisionul de analiză a dosarului de credit cu 100 de euro (435 de lei). Astfel, un client fără istoric care împrumută 40.000 de euro pe 30 de ani plăteşte o rată lunară de 282 de euro, la o dobândă anuală efectivă de 7,96% pe an, faţă de 272 de euro anterior.

Cele mai multe credite ipotecare sunt acordate însă în euro, în condiţiile în care diferenţialul de dobândă între lei şi valută rămâne ridicat.

Mai mult de 95% din soldul total de peste 7 mld. euro al creditelor ipotecare acordate de băncile locale sunt în valută.

De exemplu, suma rambursată la finalul contractului pentru un credit de 40.000 de euro pe 30 de ani este de aproape 98.500 de euro, în timp ce costul total al unui împrumut de 174.000 de lei (echivalentul a 40.000 de euro) ajunge la 549.000 de lei (126.000 de euro).

Prin scumpirea împrumuturilor în euro, BCR încearcă să se alinieze condiţiilor din piaţă dictate de un nou regulament al BNR care înăspreşte condiţiile de acordare a creditelor în valută. De exemplu, un client care vrea un credit ipotecar în euro trebuie să strângă înainte un sfert din suma necesară, în timp ce la un împrumut în lei poate să vină şi cu un avans de numai 15%.

Şi austriecii de la Raiffeisen au majorat la începutul anului dobânzile la creditele de consum în lei şi la cele garantate cu ipotecă în euro. Marja de dobândă a urcat cu o jumătate de punct procentual şi se situează între 7,5% şi 11,5% peste Robor la şase luni la creditele de consum în lei şi la 6,5% peste Euribor la şase luni la creditele de nevoi personale cu garanţie în euro. Şi marja la finanţările pentru achiziţia de locuinţe în euro a urcat cu o jumătate de punct procentual, la 6%.

Costul creditelor pentru populaţie a scăzut uşor pe parcursul anului trecut, dar acum ar fi şi dificil pentru bănci să ieftinească împrumuturile, în condiţiile în care plătesc mai mult pentru a atrage depozite de la clienţi. De exemplu, BCR a majorat la începutul anului dobânzile plătite la depozitele în lei şi şi euro cu până la 0,45% şi respectiv 0,3% pe an.

Multe subsidiare de bănci străine au intrat într-o luptă pentru economiile clienţilor în încercarea de a compensa pierderea sprijinului băncilor-mamă, ceea ce a generat o cursă a creşterii dobânzilor oferite, având în vedere că resursele sunt limitate.

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels