Dacă instituţia de credit practică comision de deschidere, câştigul din dobândă va fi complet şters. Ba mai mult, clientul tot va trebui să scoată bani din buzunar pentru a-şi ţine banii o lună la bancă, iar asta chiar dacă România nu experimentează „încă“ dobânzi negative.

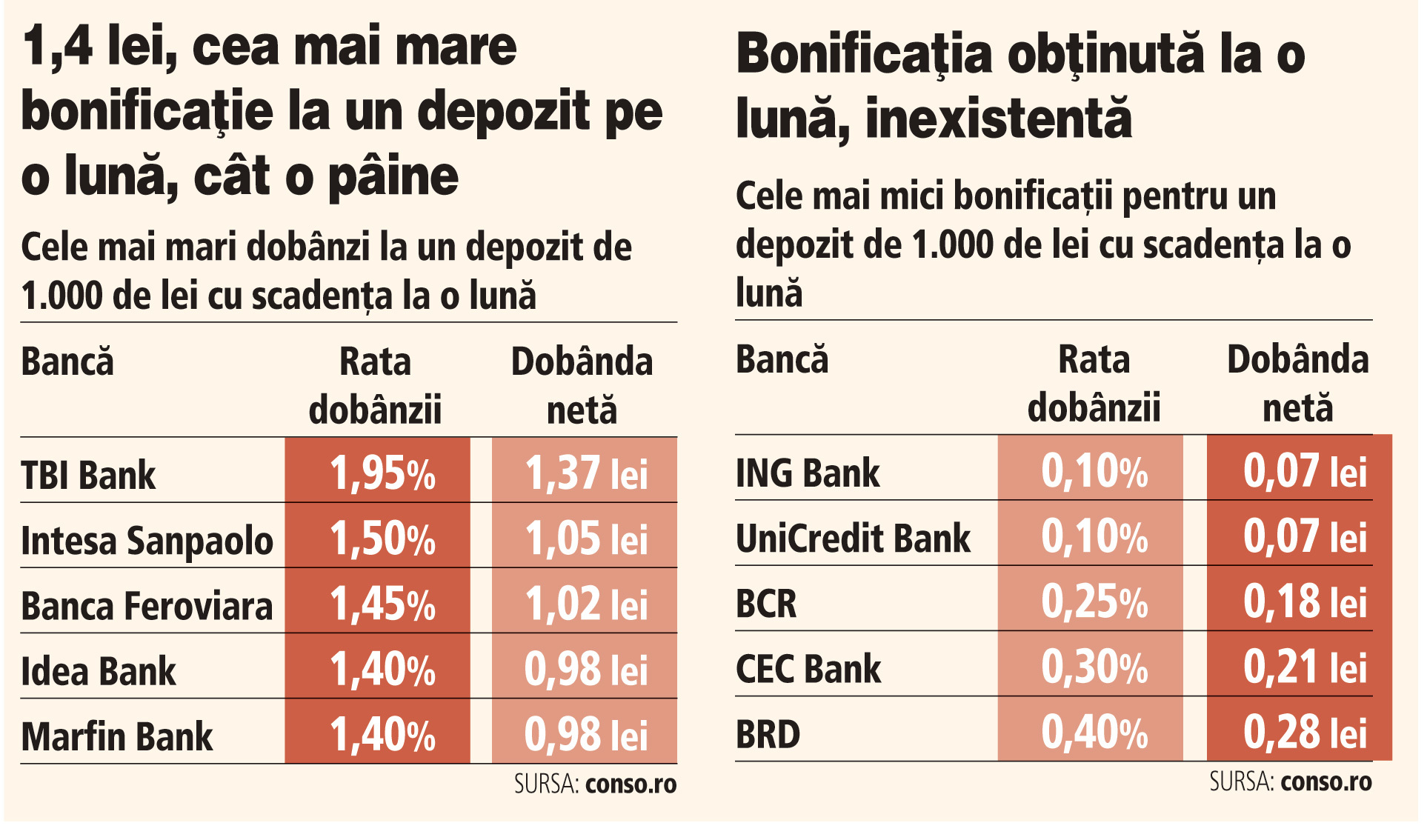

Unele dintre cele mai mici bănci din sistemul bancar (TBI Bank, Intesa şi Banca Feroviară) oferă cele mai mari bonificaţii la un depozit de 1.000 de lei constituit pe o perioadă de o lună, însă chiar şi cu aceste bonificaţii catalogate drept „mari“ faţă de restul câştigurilor acordate de celalalte bănci, clientul tot va scoate bani din buzunar dacă doreşte să-şi depoziteze banii pe această scadenţă.

Astfel, în cazul TBI Bank, instituţie de credit cu o cotă de piaţă de 0,1%, câştigul obţinut după o lună la depozitarea unei sume de 1.000 de lei ajunge la 1,4 lei, după impozitare. Însă TBI Bank practică un comision de deschidere de 3 lei pe lună, astfel că cel care alege să-şi ţină banii o lună aici va retrage la scadenţă mai puţini bani decât a depus iniţial. Rata dobânzii practicată de TBI Bank este de 1,95%, cea mai mare dintre băncile care oferă posibilitatea depozitării pe o lună a unei sume de 1.000 de lei, potrivit datelor centralizate de portalul financiar conso.ro.

La polul opus, respectiv cele mai mici bonificaţii plătite de bancheri la depozitele la o lună, se poziţionează, paradoxal, băncile de talie mare, cele care atrag şi cei mai mulţi clienţi datorită solidităţii instituţiei de credit, dar şi campaniilor agresive de promovare a unor produse.

Astfel, ING Bank, un jucător de top zece din sistem cu o cotă de piaţă de 5%, afişează în prezent o dobândă de 0,1% pentru un depozit de 1.000 de lei pe o lună. Practic câştigul obţinut de client după o lună este de sub 10 bani, cu care nu poate să achiziţioneze nici măcar o coală de hârtie pentru a-şi calcula ce câştig ar obţine dacă ar alege o altă mare bancă din sistem.

În cazul BRD, de exemplu, al doilea mare jucător din piaţa locală, pentru un depozit de 1.000 de lei pe o lună clientul poate să intre într-un magazin de cartier după ce a părăsit sucursala băncii şi poate să achiziţioneze o gumă de mestecat, pentru că dobânda netă este de doar 30 de bani. BRD mai practică şi un comision de retragere de 0,5%.

Astfel, chiar dacă analiştii şi bancherii şi chiar cea mai puternică voce din BNR, guvernatorul Mugur Isărescu, susţin că România nu va experimenta dobânzi negative, câştigurile obţinute din dobânzi sunt nesemnificative, cu dobânzile aflate aproape de zero, dar încă în teritoriu pozitiv. De altfel, în sistem sunt şi unele bănci care au ales să elimine din ofertă depozitele cu scadenţa la o lună, cum este cazul Raiffeisen, care a luat această decizie în prima jumătate a anului 2015. Banca a afirmat atunci la solicitarea ZF că doreşte să încurajeze economisirea pe termen lung şi astfel a renunţat la depozitele pe o lună.

Bancherii au tăiat în ultima perioadă de timp bonificaţiile plătite la depozite într-un ritm mult mai accelerat decât au procedat în cazul dobânzilor la credite.

Dobânda medie plătită de bancheri pentru depozitele noi în lei ale populaţiei era la finele lunii decembrie de 1,48% pe an faţă de 2,8% în aceeaşi perioadă din 2014. În termeni procentuali, declinul a fost de 47%.

Pe de altă parte, dobânda pentru un credit nou în lei acordat populaţiei afişa în decembrie 2015 un nivel de 6,6% pe an, faţă de 7,27% în decembrie 2014. Astfel, declinul în termeni procentuali a fost de doar 9%.

Cu bonificaţiile plătite ajunse la minime istorice, dar şi cu comisioane ridicate practicate de bancheri (comision la deschidere, la retragere numerar) se ridică o întrebare esenţială: merită să îmi mai duc banii la bancă? Poate că da pentru o perioadă. Până când băncile locale vor trece la dobânzi negative şi să taxeze astfel deponentul pentru „privilegiul“ de a ţine banii în seiful băncii.