Instituţiile de credit au ajuns astfel într-o postură de cares-au temut cel mai mult, aceea de a deveni agenţii imobiliare.Bancherii au accentuat în trecut că băncile au un obiect deactivitate complet diferit şi că vor încerca să găsească soluţiipentru a nu se trezi cu un portofoliu uriaş de proprietăţiimobiliare pe care să le scoată la vânzare.

De exemplu, BRD a publicat pe propriul site de vânzări peste 50de anunţuri cu apartamente, case şi terenuri aflate în proprietateaunor clienţi a căror situaţie financiară s-a înrăutăţit şi careîncearcă să vândă garanţiile înainte de a ajunge la încetareaplăţilor către bancă. Preţurile sunt însă sensibil mai mari decâtîn cazul bunurilor executate silit.

"Sunt garanţii pentru credite care nu au ajuns încă înneperformanţă. Sunt debitori care îşi dau seama că nu mai au banisă-şi plătească ratele pe viitor şi formulează o cerere către bancăpentru a accepta vânzarea amiabilă a bunului", au declaratreprezentanţii băncii.

Înparalel, BRD are aproape 300 de proprietăţi imobiliare,autovehicule şi echipamente recuperate de la clienţii rău-platnici.Şi Banca Transilvania are anunţuri cu aproape 280 de bunuriexecutate silit, în timp ce Raiffeisen încearcă să vândă până lasfârşitul lui octombrie 135 de proprietăţi, în cea mai mare partelocuinţe şi terenuri.

Înparalel, BRD are aproape 300 de proprietăţi imobiliare,autovehicule şi echipamente recuperate de la clienţii rău-platnici.Şi Banca Transilvania are anunţuri cu aproape 280 de bunuriexecutate silit, în timp ce Raiffeisen încearcă să vândă până lasfârşitul lui octombrie 135 de proprietăţi, în cea mai mare partelocuinţe şi terenuri.

La nivelul întregii pieţe, numărul licitaţiilor cu bunuriexecutate silit a trecut de 1.200, în creştere exponenţialăcomparativ cu toamna anului trecut, când existau cu puţin peste osută de anunţuri. Multe proprietăţi au preţul redus cu 25% faţă deevaluarea iniţială, ceea ce arată că au mai trecut cel puţinprintr-o licitaţie fără ca banca să-i găsească cumpărător.Executorii spun chiar că în medie un bun executat silit nu se vindeîn cele mai multe cazuri mai devreme de a patra sau chiar a cincealicitaţie.

În contextul în care reducerea de preţ operată de bancă seadaugă în cele mai multe cazuri peste o scădere de două cifre avalorii garanţiei comparativ cu momentul la care a fost acordatcreditul băncile riscă să nu-şi recupereze în totalitate creanţanici măcar atunci când are cui să vândă bunul executat.

"Cred că băncile au deja pierderi din aceste operaţiuni.Valoarea proprietăţilor a ajuns sub cea a creanţei mai ales încontextul reducerilor de preţ pe care băncile le-au făcut",comentează analistul economic Aurelian Dochia.

El apreciază că în ciuda scăderii preţurilor băncile nu găsescfoarte uşor cumpărători, pentru că sunt destule cazuri de clienţicare deşi au bani aşteaptă ca piaţa imobiliară să mai scadă."Lucrurile nu sunt însă deloc simple, deoarece, fiind vorba de otendinţă pe termen lung, nu poţi spera să primeşti o ofertă multmai bună după o lună sau două", avertizează Dochia.

Portofolii semnificative de bunuri executate silit mai au şiLeumi, care şi-a creat un site specializat cu aproape 120 deanunţuri, şi Credit Europe care publică 110 anunţuri cuapartamente, case şi terenuri scoase la vânzare. Totodată, OTP are64 de licitaţii afişate pe site, iar Alpha Bank 40 de anunţuri.

Doar o parte mică din anunţuri se află în Bucureşti, majoritateafiind în zona rurală sau în oraşe medii şi mici, unde băncileîncearcă să scape mai repede de garanţii, pentru că perspectivelede revenire a pieţei nu există.

"Cea mai proastă situaţie a pieţei imobiliare se găseşte înzonele rurale şi în oraşele mici, unde băncile pot spera cel maipuţin la o revenire a pieţei. În schimb, în Bucureşti şi în oraşelemari se mai poate mişca ceva", spune Aurelian Dochia.

Creditele de consum cu ipotecă încep să punăprobleme

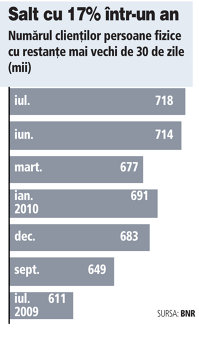

Numărulclienţilor care înregistrează restanţe este în creştere aproapecontinuă, iar în perioada iulie 2009 - iulie 2010 a urcat cu 17%,până la 718 persoane, potrivit datelor BNR. În paralel, valoareasumelor restante a urcat însă mult mai rapid, ajungând la 4,6miliarde de lei (ceva mai mult de un miliard de euro), nivel depeste două ori mai mare decât în iulie anul trecut.

Numărulclienţilor care înregistrează restanţe este în creştere aproapecontinuă, iar în perioada iulie 2009 - iulie 2010 a urcat cu 17%,până la 718 persoane, potrivit datelor BNR. În paralel, valoareasumelor restante a urcat însă mult mai rapid, ajungând la 4,6miliarde de lei (ceva mai mult de un miliard de euro), nivel depeste două ori mai mare decât în iulie anul trecut.

Aceasta arată că în această perioadă au apărut restanţe mai alesla creditele de valoare mare, după ce iniţial problemele fuseserăconcentrate în zona împrumuturilor pentru consum de micăvaloare.

Potrivit datelor Biroului de Credit, băncile au în derularecirca 180.000 de credite ipotecare şi peste 4 milioane de creditede consum. O bună parte dintre creditele de consum sunt însăgarantate cu ipotecă, metodă care permitea clienţilor să obţinăfinanţări mai mari, fără să fie însă nevoiţi să justificeutilizarea sumelor. În iunie anul acesta, 43% din creditul deconsum era garantat cu ipoteci, potrivit datelor BNR. De asemenea,banca centrală relevă faptul că rata de nerambursare (pondereacreditelor cu restanţe mai vechi de 90 de zile) a început să urceşi în cazul acestui tip de finanţări.

"Creditele de consum garantate cu ipoteci înregistrează o rată arestanţelor tot mai mare, dar care rămâne inferioară creditelor deconsum negarantate (6% faţă de circa 11% - n. red.). Crediteleimobiliare au o rată de neperformanţă care s-a menţinut la valorireduse de la începutul crizei (3%, iunie 2010). În aceste condiţii,decuplarea comportamentului de plată între creditele imobiliare şicele de consum garantate cu ipoteci reclamă atenţie", potrivitRaportului asupra stabilităţii financiare, ediţia 2010, publicatrecent de BNR.

Dacă în primăvară bancherii vorbeau de o "stabilizare" acalităţii portofoliilor de credite de retail, toamna aduce din noudificultăţi, odată cu implementarea măsurilor de ajustare luate deguvern.

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels