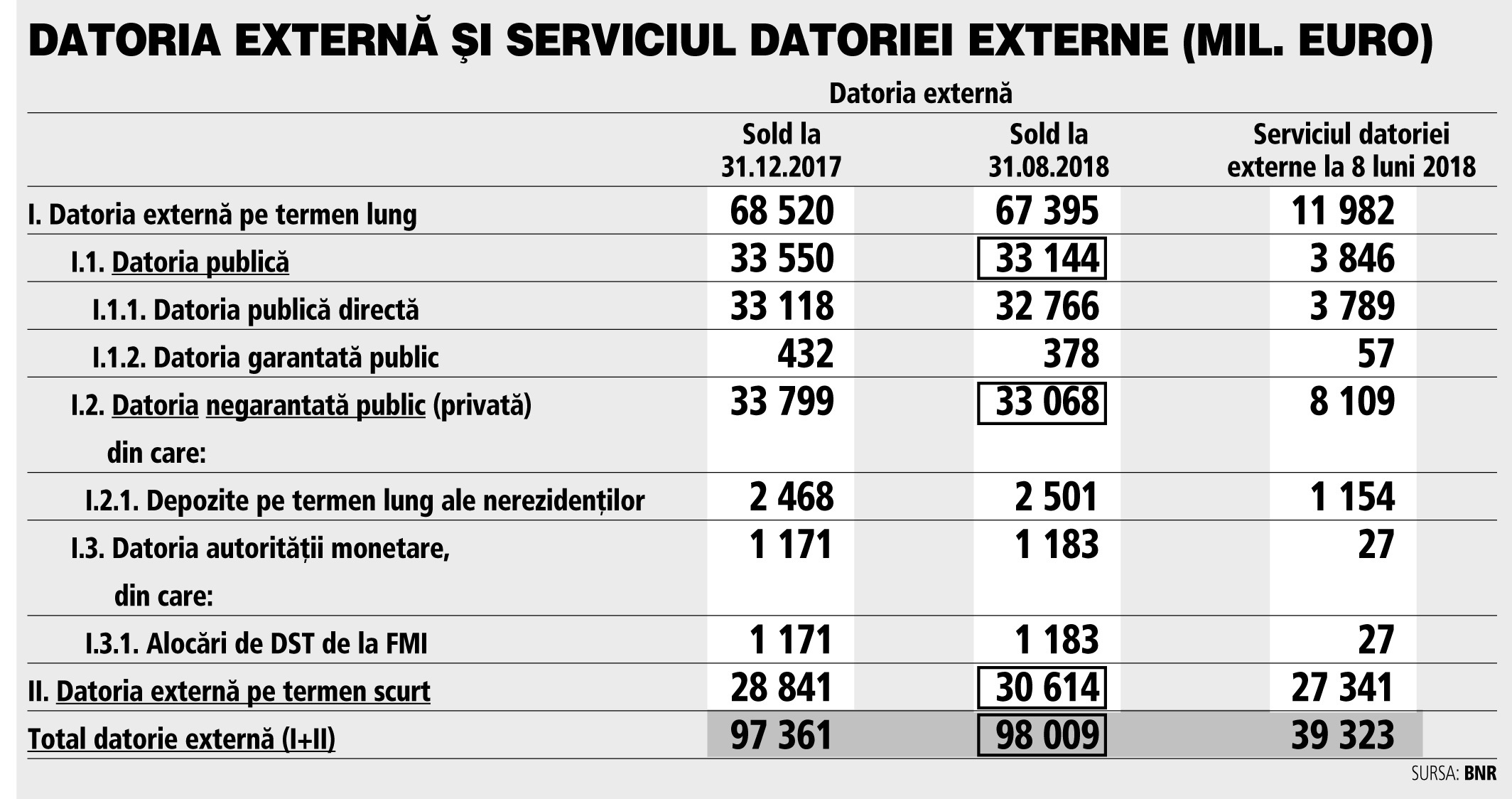

România avea la sfârşitul lunii august 2018 o datorie externă, conform datelor Băncii Naţionale, de 98 miliarde de euro, în creştere cu 600 de milioane de euro faţă de sfârşitul anului 2017.

Această datorie se împarte în părţi aproape egale, în trei: datoria publică externă a statului român, de 33,14 mld. euro, datoria externă privată, de 33,06 mld. euro, şi datoria externă pe termen scurt, în valoare de 30,61 miliarde de euro.

Această din urmă datorie externă pe termen scurt - care înseamnă liniile de finanţare ale multinaţionalelor către filialele locale - nici nu era considerată datorie externă până în februarie 2009 şi nu era menţionată în comunicatul lunar al Băncii Naţionale până la acea dată.

Din acel moment, februarie 2009, când România a împrumutat 20 de miliarde de euro de la FMI, în comunicatele BNR privind balanţa de plăţi şi datorie externă a început să fie menţionată şi această datorie, astfel încât datoria externă totală a crescut atunci în comunicate de la 45 la 65 de miliarde de euro.

În 2018, datoria externă pe termen scurt a crescut la 30 mld. euro, faţă de 20 mld. euro în 2008. Aici este vorba de fapt de sumele pe care multinaţionalele „le joacă” între sediile principale şi filialele locale.

Sunt bani care nu intră în piaţa valutară locală. Natura foarte volatilă a acestei datorii face ca serviciul datoriei externe pe termen scurt să fie aproape egal cu însăşi datoria. Astfel, pe primele opt luni din 2018 serviciul datoriei externe pe termen scurt a fost de 27,3 miliarde de euro la un sold al datoriei externe pe termen scurt, la 31 august, de 30,6 miliarde de euro.

Caracterul foarte special al acestei „datorii externe pe termen scurt”, în fapt credite intragrup scoase de sub orice supraveghere a Băncii Naţionale, nefiind credite bancare, este subliniat tocmai de această pondere uriaşă a serviciului datoriei faţă de datoria însăşi.

Dacă debitorul şi creditorul ar fi entităţi distincte, ar fi greu de presupus că s-ar accepta în mod natural o asemenea povară a rambursării. Trebuie să fii foarte credibil să te împrumuţi cu 30 mld. euro şi să rambursezi 30 de mld. euro într-un an, să rostogoleşti permanent cu o nouă finanţare de la companiile-mamă creditele intragrup acordate anterior.

De fapt, acestea sunt fluxuri din interiorul companiilor multinaţionale care derulează local afaceri de 150 mld. euro, adică jumătate din totalitatea veniturilor companiilor din România, de aproape 300 mld. euro în 2017.

Pentru datoria publică externă pe termen lung, serviciul datoriei a fost pe primele opt luni din 2018 de 3,8 miliarde de euro, adică 12% din soldul de 33,1 miliarde de euro, de la 31 august.

În cazul datoriei externe negarantate public, de 33,1 miliarde de euro, serviciul datoriei externe pe primele opt luni din 2018 a fost de 8,1 miliarde de euro, explicabil din cauza dobânzilor mai mari la care se împrumută companiile şi a scadenţelor mai reduse decât cele ale statului.

Cele 30 mld. euro de euro datorie pe termen scurt ridică într-o anumită măsură un semn de întrebare asupra modului în care funcţionează sistemul bancar raportat la companiile locale şi la multinaţionale.

Mai ales în contextul în care sistemul bancar a trecut de la deficit de finanţare la excedent de finanţare.

În urmă cu 10 ani, soldul creditelor (persoane fizice şi juridice) era de 47 mld. euro, cu 10 mld. euro mai mare decât cel al depozitelor (persoane fizice şi juridice), de 57 mld. euro.

Astăzi, creditele sunt de 55 mld. euro, mai mici decât depozitele cu 17 mld.euro, acestea fiind la nivelul de 72 mld. euro.

Deci de la deficit de economisire (finanţat extern) de 10 mld. euro am trecut la excedent de economisire de 17 mld. euro.

Şi dacă există un excedent la nivelul sistemului bancar de 17 mld. euro, de ce trebuie să apelăm atunci la surse externe şi mai mari pentru a finanţa companiile şi statul?

Şi de ce chiar multinaţionalele şi-au majorat de la 20 la 30 de miliarde de euro soldul creditului pe termen scurt? Creşterea datoriei pe termen scurt, adică a firmelor-fiică locale către mamele din străinătate, nu arată decât faptul că insularizarea multinaţionalelor faţă de sistemul bancar local este tot mai mare.

De ce se mai vaită atunci preşedintele Asociaţiei Române a Băncilor, domnul Sergiu Oprescu, că scade bancarizarea economiei româneşti, la 50% din PIB, adică la fel ca într-o ţară africană, când ştie foarte bine că acest fenomen are loc tocmai ca urmare a creşterii circuitului paralel, a economiei insularizate a multinaţionalelor?

Pentru o ţară cu un PIB de 200 de miliarde de euro şi un buget de 64 de miliarde de euro, cele 30 de miliarde de euro care circulă anual între filialele şi sediile mamă ale multinaţionalelor locale pot fi rapid o sursă de dezechilibru în situaţia în care cresc tensiunile pe pieţele internaţionale.

În 2008, practic a fost testată puterea dintre multinaţionale, bănci globale şi state. Statele, atât de hulite, au salvat atunci în Occident sistemul financiar mondial precum şi multinaţionale din industria de automobile.

Situaţia din România este ca un teren de testare pentru aceste forţe. Când datoria pe termen scurt atât de fluctuantă ajunge să fie mai mare decât datoria statului, este sigur că derapajul nu mai este o problemă de dacă, ci de când.