♦ ZF a transmis solicitări la 6 din primele 10 cele mai mari bănci din sistemul bancar, privind furnizarea unor simulări în cazul unui credit ipotecar în lei legat de IRCC şi respectiv de ROBOR, dar a primit răspuns doar de la 4 bănci, respectiv Raiffeisen Bank, BRD, UniCredit Bank şi ING Bank ♦ Banca Transilvania şi BCR nu au răspuns solicitărilor privind simulările ipotecarelor legate de ROBOR şi IRCC.

BNR şi Asociaţia Română a Băncilor (ARB) nu încearcă să facă lumină şi nu cer băncilor să publice simulări pe site-urile lor privind diferenţa ratelor la creditele legate de IRCC versus ratele la credite legate de ROBOR. Există foarte multe întrebări în spaţiul public, iar oamenii sunt nelămuriţi privind IRCC şi ROBOR.

ZF a transmis atât către BNR, cât şi către ARB solicitări pentru a afla un punct de vedere în acest sens. BNR nu comentează, susţinând că este doar un agent de calcul şi că IRCC şi ROBOR sunt definite clar prin lege, iar simulări fac băncile care dau credite, iar ARB nu a răspuns la solicitare până la închiderea ediţiei.

Din perspectiva băncilor comerciale, instituţiile de credit au spus că oamenii sunt conştienţi şi ştiu de creşterea dobânzilor, ce motiv ar mai fi pentru a arăta cu degetul creşterile. O altă părere privind această transparenţă pe care băncile o văd ca fiind neesenţială este că oamenii pot veni oricând la bancă să li se explice ce variante au sau pentru a fi consiliaţi, eventual pentru a trece creditul pe dobândă fixă. Dar cum pot oamenii să aleagă să vină la bancă pentru a afla opţiunile dacă nu ştiu sau nu văd exact cu cât le-au crescut ratele pentru a lua decizia cea mai bună?

ZF a transmis solicitări la 6 din primele 10 cele mai mari bănci din sistemul bancar, privind furnizarea unor simulări în cazul unui credit ipotecar în lei legat de IRCC şi respectiv de ROBOR, dar a primit răspuns doar de la 4 bănci, respectiv Raiffeisen Bank, BRD, UniCredit Bank şi ING Bank. Răspunsul primit de la ING Bank a venit după închiderea ediţiei trecute, motiv pentru care simulările au fost incluse în ediţia aceasta.

ZF a transmis solicitări şi Băncii Transilvania şi BCR, pentru a prezenta un peisaj cât mai actual al ratelor practicate în cazul celor mai mari bănci din România. Cele două instituţii de credit nu au răspuns nici până acum solicitărilor.

În cazul simulării oferite de Raiffeisen Bank, la un credit ipotecar de 250.000 lei pe o perioadă de 25 de ani, care este legat de ROBOR la 3 luni, pe data de 30 septembrie 2021, când nivelul ROBOR la 3 luni se afla la 1,69%, rata lunară era de 1.386 lei. La 30 septembrie 2022, rata aceluiaşi credit, dar la un nivel al ROBOR de 7,93%, s-a dus până la 2.397 lei, însemnând o creştere cu 73%, respectiv 1.011 lei în plus de plată la rata lunară.

Pentru acelaşi credit ipotecar al Raiffeisen Bank, dar legat de IRCC, în luna octombrie 2021, când nivelul IRCC era de 1,08%, rata lunară era de 1.209 lei. Acum, după creşterea de la 1 octombrie 2022, rata pentru acelaşi credit ipotecar, la un nivel al IRCC de 4,06%, s-a dus la o rată lunară de 1.635 lei, însemnând o creştere de 34%, respectiv 440 lei în plus la rată.

În cazul BRD, pentru un credit ipotecar în valoare de 250.000 lei, pe o perioadă de 30 de ani, legat de ROBOR, pe data de 1 octombrie 2021, la un nivel al ROBOR la 3 luni de 1,79%, rata lunară ar fi fost de 1.236 lei. Pentru data de 3 octombrie 2022, pentru acelaşi credit ipotecare, unde ROBOR la 3 luni era 7,92%, rata lunară ar fi ajuns la 2.248 lei, însemnând o creştere de 82%, respectiv 1.012 lei în plus la rată.

Din perspectiva aceluiaşi credit ipotecare dar legat de indicele IRCC, unde IRCC se afla la un nivel de 1,08% la 1 octombrie 2021, rata lunară ar fi fost de 1.134 lei.

Pentru acelaşi credit ipotecar al BRD, la 1 octombrie 2022, la un nivel al IRCC de 4,06%, rata lunară ar fi ajuns la 1.580 lei, însemnând o creştere de 40%, adică un plus de 446 lei la rata creditului.

În ceea ce priveşte UniCredit Bank, reprezentanţii băncii au transmis pentru ZF doar o simulare privind evouţia ratei lunare pentru un credit ipotecare în valoare de 250.000 lei, pe o perioadă de 25 de ani, legat de IRCC, lăsând ROBOR deoparte. Pentru acest exemplu, rata creditului ipotecare la octombrie 2021, nivelul este de 1.209 lei, iar în prezent, rata aceluiaşi credit a ajuns la 1.635 lei, însemnând o creştere de 35%, respectiv un plus de 426 lei la rata lunară.

Motivul pentru care reprezentanţii UniCredit nu au transmis şi o simulare pentru un credit ipotecare legat de ROBOR a fost că ìîn ceea ce priveşte creditele legate de indicatorul ROBOR, acestea au fost acordate anterior anului 2019 şi, ca atare, sunt credite în desfăşurare; de aceea, comparaţia în aceleaşi scenarii a doua credite legate de ROBOR, respectiv IRCC, este una dificilăî, au spus pentru ZF reprezentanţii UniCredit Bank.

Din perspectiva ING Bank, pentru un credit ipotecar în valoare de 250.000 lei, pe o perioadă de 25 de ani, legat de ROBOR în luna octombrie 2021, la un nivel al ROBOR la 3 luni de 1,74%, rata se afla la 1.305 lei. În luna octombrie a anului 2022, rata pentru acelaşi credit a crescut cu 81%, până la 2.364 lei, la un ROBOR la 3 luni de 7,93%. Dacă acelaşi credit ar fi fost pe o perioadă de 30 de ani, în luna octombrie a anului trecut valoarea ratei ar fi fost de 1.179 lei, iar creşterea în luna octombrie 2022 a ratei creditului ar fi fost de 94%, conform datelor transmise de reprezentanţii ING Bank.

În ceea ce priveşte simularea ING Bank pentru acelaşi credit ipotecar, legat de IRCC, pe o perioadă de 25 de ani, nivelul IRCC fiind de 1,08% în octombrie 2021, rata creditului ar fi fost 1.216 lei. În luna octombrie 2022, rata creditului ar fi crescut cu 41%, până la 1.711 lei, la un nivel al IRCC de 4,06%. Dacă luăm acelaşi credit ipotecar pentru o perioadă de 30 de ani, rata ar fi fost de 1.086 lei în octombrie 2021, iar creşterea ar fi fost de 48%, până la 1.604 lei în octombrie 2022.

Rata de dobândă zilnică a tranzacţiilor interbancare reprezintă media ponderată a ratelor de dobândă cu volumele tranzacţiilor de pe piaţa monetară interbancară. Deşi noul indice IRCC este la un nivel mult mai mic decât ROBOR, respectiv 4,06%, acesta are o întârziere de 6 luni, ceea ce înseamnă că în momentul în care ROBOR va scădea IRCC poate ajunge la nivelul actual al ROBOR. Prin urmare, la un moment dat IRCC poate fi mai mare decât ROBOR, situaţie asemănătoare cu perioada de după introducerea IRCC.

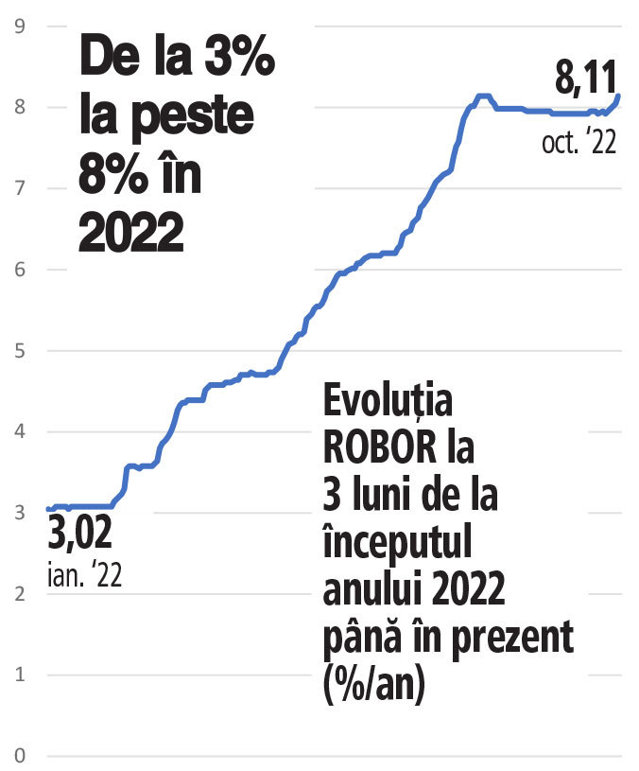

ROBOR la 3 luni a ajuns la un nivel de 8,11% ieri, reluând un trend ascendent după ce timp de câteva săptămâni, nivelul stagnase în jurul a 7,92% -7,93%. Odată cu şedinţa BNR din luna octombrie prin care s-a anunţat o creştere a dobânzii cheie cu 0,75 puncte procentuale până la 6,25%, piaţa a reacţionat, iar ROBOR la 3 luni a început să crească, ajungând la 7,94% joi, ulterior la 7,96% vineri, urmând să înceapă săptămâna cu 7,99%, iar marţi să crească la 8,03%. În ceea ce priveşte indicele IRCC, odată cu debutul lunii octombrie 2022, nivelul indicelui a crescut de la 2,65%, la 4,06%, însemnând automat o creştere a ratelor creditelor legate de IRCC.