Dobânzile plătite de bancheri pentru depozitele populaţiei sunt la doar „o palmă“ distanţă de a ajunge nule sau mai rău, chiar în zona negativă. Cu alte cuvinte, poate fi doar o chestiune de timp până când clienţii vor fi taxaţi pentru a-şi depozita banii în euro la bancă.

Cele mai mari bănci din sistem în funcţie de activele gestionate plătesc şi cele mai mici dobânzi pentru un depozit constituit în euro în mare parte din cauza faptului că deponentul contează pe soliditatea instituţiei de credit respective.

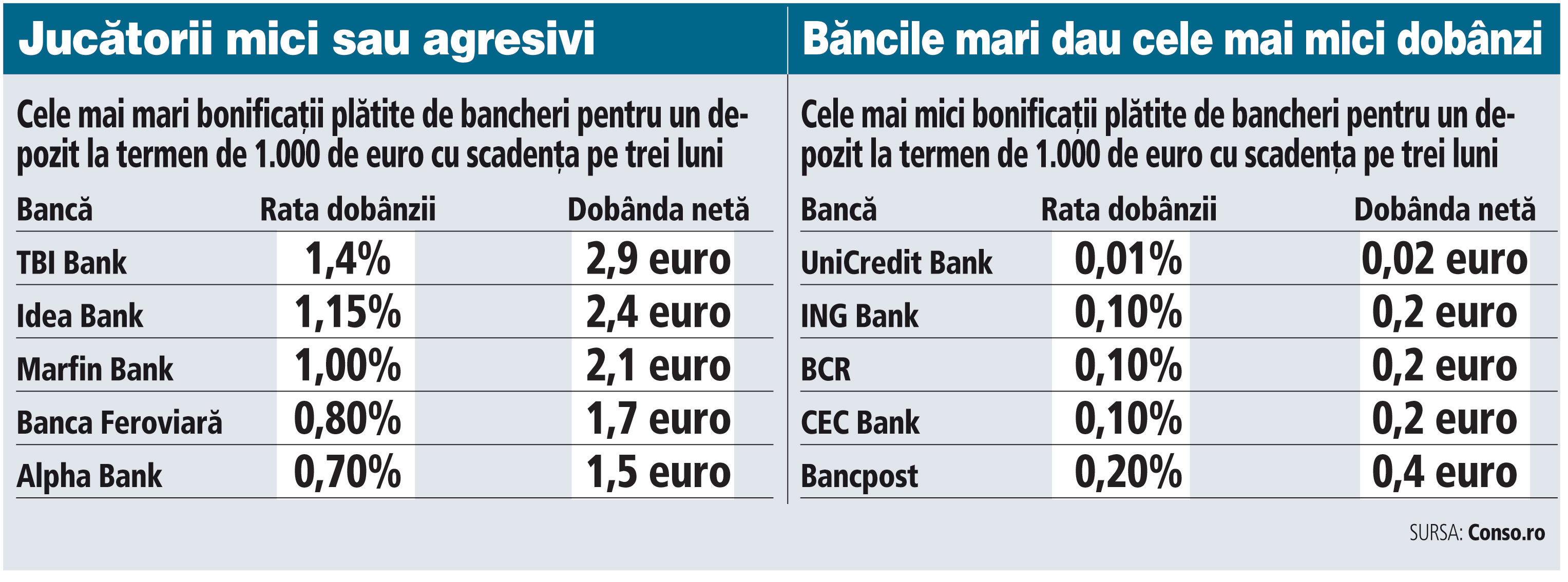

UniCredit Bank, un jucător de top cinci din sistemul bancar, afişează în prezent cea mai mică bonificaţie plătită pentru un depozit de 1.000 de euro (aproape 4.500 de lei) pe o scadenţă de trei luni dintre băncile monitorizate de portalul financiar conso.ro. Practic clientului nu îi rămâne vreun câştig după ce alege să retragă banii după trei luni, iar dacă banca mai practică şi comisioane de administrare sau de retragere, clientul ajunge chiar să retragă mai puţini bani decât a depus. Alte bănci mari care plătesc bonificaţii aproape nule pentru depozitele în lei sunt ING Bank (0,10% bonificaţie pentru un depozit în euro), BCR (0,10%), CEC Bank (0,10%), Bancpost (0,20%).

La polul opus, respectiv cele mai „mari“ bonificaţii plătite pentru un depozit în euro se poziţionează băncile de talie mică din sistem, dar printre acestea şi-a făcut loc şi Alpha Bank, un jucător de top zece. Astfel, TBI Bank, Idea Bank şi Marfin Bank afişează în prezent bonificaţii de peste 1% pentru un depozit de 1.000 de euro pe trei luni. Clientul poate rămâne după un sfert de an cu aproape trei euro.

Dar mai sunt totuşi clienţi care aleg să depoziteze la bancă în euro? Analiştii spun că mai sunt, dar foarte puţini, mai ales cei care mizează pe aprecierea cursului şi cu alte cuvinte riscă atunci când aleg să depoziteze în altă monedă. Pe partea de creditare însă, doar cei care îşi încasează salariile în euro se mai prezintă în sucursalele băncilor pentru a contracta o finanţare bancară. Dobânda medie afişată de bancheri pentru un depozit în euro era la finele lunii inauarie de 0,47% pe an, la jumătate faţă de nivelul din aceeaşi perioadă din 2015, potrivit datelor BNR.

Cum este situaţia la un depozit de 4.500 de lei (1.000 de euro)

Şi pe partea de bonificaţie la un depozit în lei de 4.500 de lei (echivalentul a 1.000 de euro) tot băncile mari „ies în faţă“ cu bonificaţii plătite mult sub 1%.

Astfel, UniCredit afişează cea mai mică bonificaţie pentru un depozit în lei de 4.500 de lei cu scadenţa pe trei luni, cu o rată a dobânzii de 0,45% pe an. Practic, clientul retrage 4 lei după trei luni. Şi ING Bank (0,50%) şi CEC Bank (0,65%) îşi tratează clienţii cu bonificaţii cât pentru o cafea.

Dobânda medie pe segmentul economisirii în lei a intrat din decembrie 2015 sub pragul de 1%. Băncile bonificau în ianuarie depozitele noi în lei cu o medie de 0,8% pe an.

Vor ajunge însă şi dobânzile la lei sub pragul negativ? Guvernatorul BNR Mugur Isărescu susţine că nu. Mai mult decât atât, el a dat asigurări că instituţia pe care o conduce de un sfert de secol va folosi toate mecanismele necesare pentru ca România să nu experimenteze dobânzi negative. Însă cum în Europa unele ţări au început deja să taxeze clienţii pentru privilegiul de a-şi ţine banii la bancă, dobânzile negative sunt sub semnul întrebării şi în România.