Creşterea inflaţiei şi acumularea necontenită de credite neperformante în bilanţurile băncilor - în principal pe segmentul creditelor în valută - nu pot lăsa banca centrală indiferentă din moment ce cursul este un factor crucial pentru ambele tendinţe.

Ieri însă banca centrală i-a nedumerit pe unii jucători după ce a hotărât să relaxeze plafonul lichidităţilor injectate prin operaţiuni repo ridicându-l de la 4 la 6 mld. euro. Numărul foarte mare al băncilor participante la licitaţia săptămânală - 14 - a sugerat o creştere a necesarului de lei după ce săptămâna trecută s-au înregistrat mai multe vânzări de valută. Totuşi, tensiunea pe lichiditate nu a fost vizibilă la nivelul dobânzilor interbancare ROBOR, însă pe de altă parte Ministerul Finanţelor a trebuit să accepte o nouă creştere uşoară a randamentului mediu la titlurile de stat pe un an, până la 6,13%.

În condiţiile în care pieţele externe traversează o perioadă mai liniştită, iar regiunea Europei Centrale şi de Est se bucură în ultimele săptămâni de o reducere a percepţiei de risc şi implicit de creşterea interesului pentru acumularea de expuneri pe instrumente financiare, leul ar putea rămâne ferit de noi presiuni, chiar dacă nu sunt excluse episoade de creştere a cursului din nou spre 4,55 lei/euro. Străinii au arătat un apetit crescând pentru titlurile româneşti în ultima lună, iar rezerva de valută record din vistieria Ministerului Finanţelor poate constitui o sursă de vânzări de euro pe piaţă.

Ieri, Finanţele au rambursat băncilor locale peste 800 mil. euro în contul unor obligaţiuni în euro din urmă cu doi ani, fără însă ca operaţiunea să se reflecte la nivelul cursului, care a rămas la peste 4,52 lei/euro.

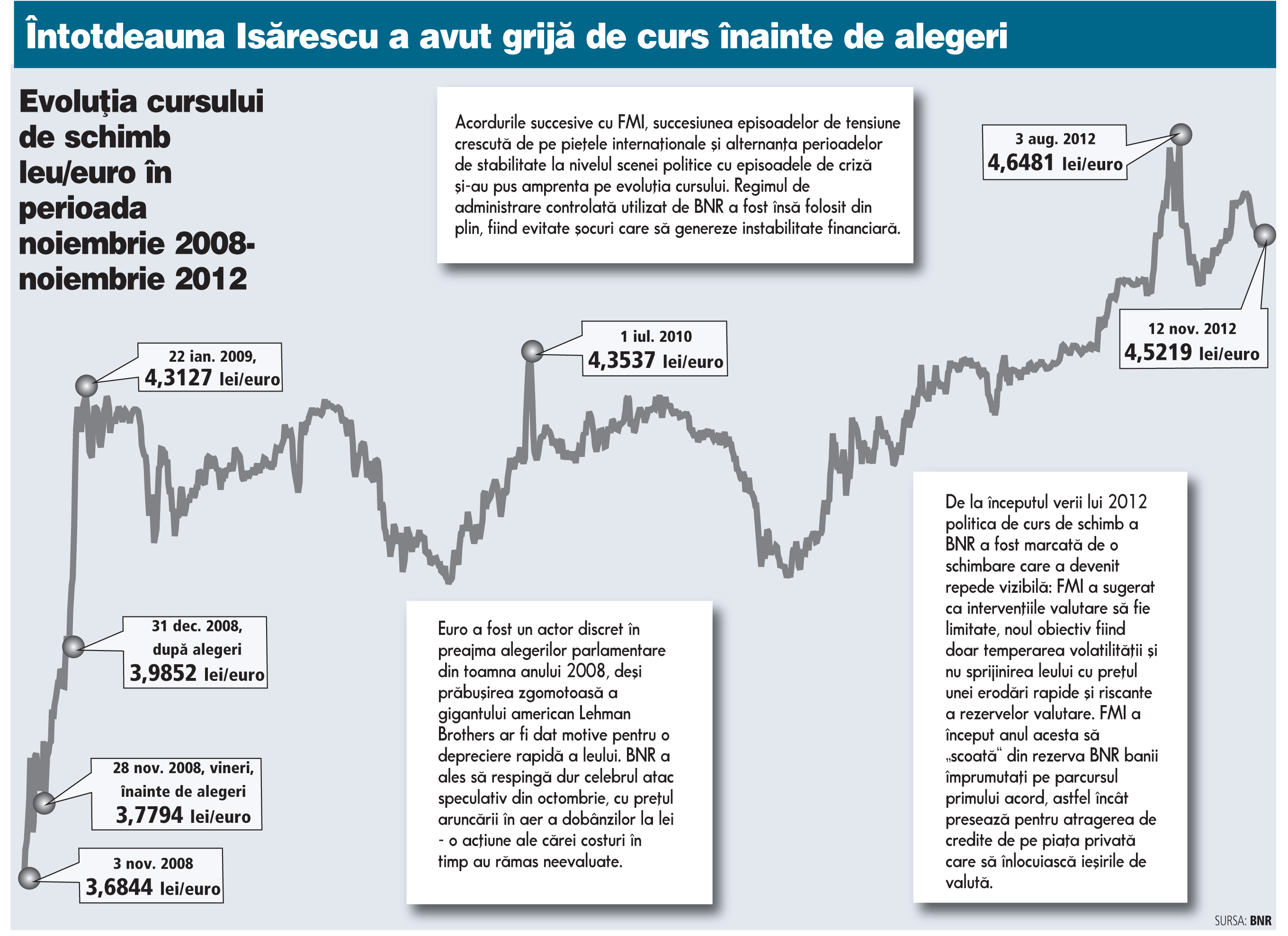

În perioada de dinaintea parlamentarelor din 2008 euro a avut o ascensiune domoală, în contextul şocului provocat de prăbuşirea Lehman Brothers, pentru ca imediat după limpezirea scenei politice să sară pragul psihologic de 4,40 lei/euro. În absenţa investiţiilor străine directe şi al intrărilor foarte mici de fonduri europene, principalii furnizori potenţiali de valută ai pieţei locale sunt BNR şi Ministerul Finanţelor - care continuă să-şi întărească rezerva de valută şi ar putea s-o consolideze la peste 6 mld. euro după ce săptămâna aceasta va vinde din nou obligaţiuni în euro pe piaţa internă şi în condiţiile în care ia în calcul şi o a cincea emisiune de bonduri pe piaţa internaţională.

Un factor conjunctural pe partea cererii de valută ar putea fi nevoia unor bănci de a constitui provizioane suplimentare pentru deprecierea creditelor în euro.

Toate băncile de pe piaţă au avut termen ca până la sfârşitul lunii octombrie să transmită Băncii Naţionale rezultatul auditării cifrelor de la jumătatea anului privind evaluarea colateralului şi provizioanele constituite pentru acoperirea creditelor neperformante.

Această evaluare fără precedent solicitată de BNR ar putea scoate la iveală o provizionare insuficientă prin prisma ajustării garanţiilor la valori mai apropiate de realitatea pieţei şi ca atare unele bănci ar putea avea nevoie de valută, fără a avea neapărat acces la resurse suplimentare de la băncile-mamă.

O variabilă greu de cuantificat pentru evoluţia cursului este factorul politic, scena politică dând deja semne că se încinge pe măsură ce se apropie data scutinului.

În contextul scandalului politic de vara trecută, atmosfera de instabilitate a avut un impact foarte dur asupra leului, iar BNR s-a abţinut de la intervenţii foarte puternice în sprijinul monedei, cu preţul acumulării de noi credite neperformante în valută şi al creşterii inflaţiei peste ţinta vizată de banca centrală.

De-abia când a apărut riscul unui fenomen de panică BNR a pus în funcţiune pârghia controlului lichidităţii în lei prin plafonarea sumelor disponibile la licitaţiile repo. Rămâne de văzut dacă va recurge şi la alte instrumente, în condiţiile în care guvernatorul Mugur Isărescu a lăsat fără suport aşteptările unor analişti privind perspectiva majorării dobânzii-cheie, aceasta rămânând la 5,25% pe fondul perspectivei de menţinere a deficitului de cerere pe parcursul anului viitor.

Cursul poate deveni cu uşurinţă o armă de dezbatere electorală pe o piaţă cu sute de mii de potenţiali votanţi care stau cu ochii pe euro cu gândul la ratele la credite, la contracte de leasing sau la chirii.

BNR a încercat să-şi asigure o plasă de siguranţă convingându-i pe premierul Victor Ponta şi pe preşedintele Traian Băsescu să-şi asume public încheierea unui al treilea acord cu FMI în prima parte a anului viitor.

Chiar dacă această decizie reconfirmă în mod trist incapacitatea autorităţilor de a construi şi administra o politică economică fără reţete de la Washington şi Bruxelles, anunţul poate fi privit de pieţele externe drept o garanţie că România nu va intra în vreun derapaj fiscal, iar investiţiile în titluri româneşti au un grad de risc rezonabil.

Pe baza evaluărilor actuale, RBS estimează că sfârşitul de an va găsi cursul la un nivel de 4,57 lei/euro, în timp ce BCR are o variantă mai optimistă - 4,55 lei/euro. ING se aşteaptă la o creştere uşoară spre finalul anului, dar la o revenire în 2013 poate spre 4,5 lei/euro. Media anului viitor este prevăzută la 4,55 lei/euro.

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels