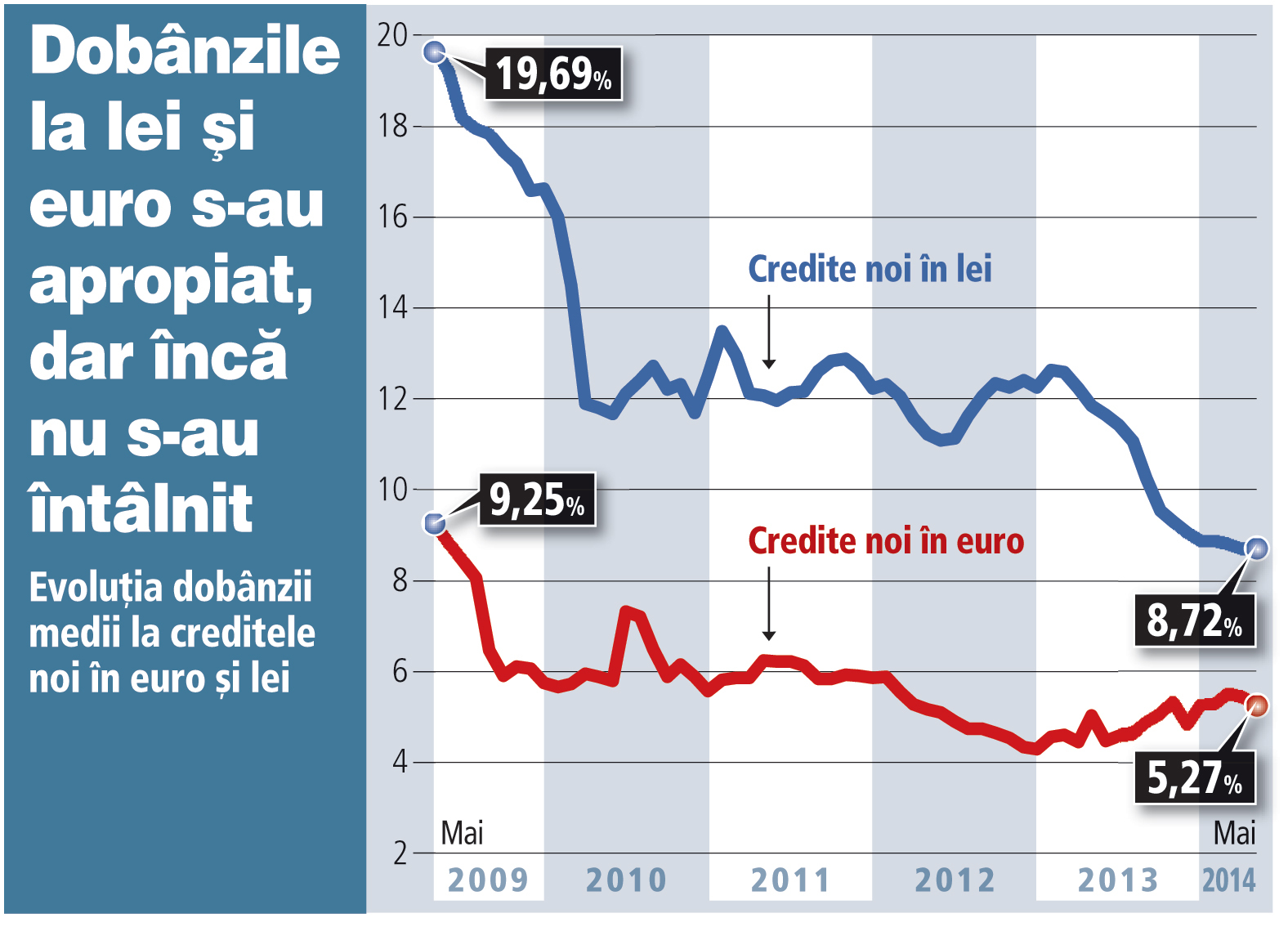

Dobânda medie la creditele noi în lei pentru persoane fizice continuă să fie cu aproape 3,5 puncte procentuale mai mare decât dobânda la creditele noi în euro după un an de când BNR a început un ciclu de relaxare a politicii monetare.

Ecartul s-a îngustat vizibil, însă costurile de finanţare în lei încă sunt mai ridicate decât la valută. Progresul este totuşi spectaculos având în vedere că în urmă cu cinci ani costul creditului de retail în moneda naţională era cu peste zece puncte procentuale mai mare decât costul la euro. De atunci au scăzut dobânzile atât la euro, cât şi la lei.

Apropierea din ultimul an a avut loc în contextul dat nu numai de scăderea dobânzilor la creditele noi în lei, ci şi de o anumită creştere a costului finanţării în euro. La sfârşitul lui 2012 dobânda medie la creditul de retail în euro coborâse până la 4,3%, pentru ca în primăvara acestui an să revină la 5,5%, iar la sfârşitul lunii mai 2014 să se situeze la circa 5,3%. În cazul dobânzii medii la creditele noi în lei, din ianuarie 2014 a intrat uşor sub pragul de 9%, însă scăderea s-a oprit în jurul a 8,7% în condiţiile în care şi BNR a îngheţat dobânda de politică monetară la nivelul de 3,5% pe an.

Dobânzile la creditele de retail în lei şi euro s-au apropiat cel mai mult în cazul finanţărilor pentru locuinţe. În luna mai 2014 dobânda medie la euro era de circa 5,3%, iar la lei de 5,9%. Interesul mai mare al pieţei pentru finanţarea în lei este determinat mai degrabă de elementele de ordin restrictiv introduse de BNR în primul rând la nivelul avansului minim pentru că altminteri riscul de curs de schimb a rămas sub control prin politica băncii centrale de evitare a unor volatilităţi brutale pe piaţa valutară.

Teoretic, asumarea de către România a obiectivului de adoptare a euro în 2019 ar trebui să atenueze suplimentar riscul legat de contractarea unui credit ipotecar în euro având în vedere perioada relativ scurtă până la care ar urma să aibă loc conversia şi astfel să dispară riscul valutar. BNR nu se arată însă convinsă că obiectivul chiar va fi atins, calificându-l drept foarte ambiţios.

Cu toată creşterea creditelor ipotecare în lei, ponderea monedei naţionale în totalul finanţărilor de retail se situează de-abia la circa 36%, cu trei puncte procentuale mai sus decât în urmă cu un an. Pe portofoliul de ipotecare creditul în lei înseamnă numai 13%, însă doar pe acest segment există creştere.

Rămâne de văzut dacă BNR va reuşi să facă din leu prima monedă la creditul de retail sau adoptarea euro va veni înainte ca balanţa să se încline în favoarea monedei naţionale.