Cu comisioane mari de retragere de numerar şi dobânzi mici,clienţii care fac economii în valută ajung să nu mai scoată de labancă nici măcar banii depuşi. Creşterea încasărilor dinoperaţiunile curente a fost principalul obiectiv al bancherilor înultimii doi ani, în condiţiile în care prăbuşirea vânzărilor decredite i-a forţat să caute surse alternative de venit.

Astfel s-a ajuns în situaţia în care un client care constituieun depozit în valută pe trei luni - una dintre scadenţelepreferate - să retragă mai puţini bani decât au depus dacă merg laghişeul băncii în oricare altă zi decât cea de scadenţă. Multebănci nu percep comision de retragere în ziua în care depozitulajunge la maturitate.

"Există o practică foarte variată în ceea ce priveştecomisioanele de retragere. Acum cinci-şase ani existau foartepuţine comisioane, dar paleta s-a diversificat foarte mult înultima perioadă. Băncile încearcă astfel să-şi mărească baza devenituri deoarece câştigurile din marja de dobândă s-au îngustat şişi-au dat seama că nu se pot baza pe o singură sursă de venit",comentează analistul financiar Aurelian Dochia.

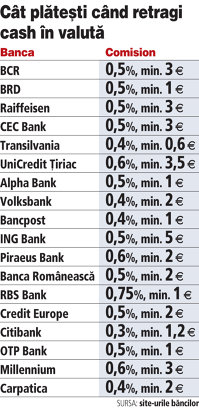

Comisioanele percepute de bănci la retragerile de numerar învalută variază între 0,3% şi 0,75% din suma retrasă, fiindstabilite praguri minime care pornesc de la 1 euro (BRD, Alpha,Bancpost sau RBS) şi pot ajunge până la 5 euro (la ING Bank). Deexemplu, la un depozit de 400 de euro pe trei luni, la o rată adobânzii de 3% pe an, câştigul brut al clientului este de 3 euro,sumă din care se reţine un impozit de 16%, adică 0,5 euro.

Dacă depozitul nu este lichidat în ziua scadenţei,clientul poate ajunge să plătească şi un comision de retragere depână la cinci euro, ceea ce înseamnă că într-un final va încasanumai 397,5 euro. Dacă adăugăm şi impactul inflaţiei, pierdereaeste chiar mai mare, iar la acestea se pot adăuga şi fluctuaţiinefavorabile de curs.

Dacă depozitul nu este lichidat în ziua scadenţei,clientul poate ajunge să plătească şi un comision de retragere depână la cinci euro, ceea ce înseamnă că într-un final va încasanumai 397,5 euro. Dacă adăugăm şi impactul inflaţiei, pierdereaeste chiar mai mare, iar la acestea se pot adăuga şi fluctuaţiinefavorabile de curs.

O pierdere mai importantă înregistrează deponenţii care îşiretrag banii înainte de prima scadenţă şi care plătesc comisionulde retragere numerar direct din suma depusă iniţial. Aceştiaprimesc în cele mai multe cazuri doar dobânda standard bonificatăla sumele ţinute în contul curent, respectiv 0,1 sau 0,2% pe an,ceea ce încurajează economisirea pe termen scurt.

Chiar dacă îşi ţin banii ani întregi la bancă, românii preferădepozitele pe termen scurt, media fiind de trei luni, pentru ca îneventualitatea în care au nevoie mai repede de banii respectivi sănu piardă dobânda sau să fie nevoiţi să plăteacă comision deretragere.

Americanii de la Citibank percep un comision de 0,3% la sumeleîn valută retrase la ghişeu, în timp ce la RBS comisionul ajunge la0,75%. Majoritatea băncilor percep însă o taxă de 0,5% şi impun unprag minim de 2-3 euro. ING Bank are un prag minim de 5 euro, iarcel mai scăzut prag este stabilit de Banca Transilvania, de 0,6euro.

Majoritatea băncilor nu percep comision de retragere a banilorîn ziua scadenţei şi numai dacă maturitatea depozitului este maimare de o lună. BCR, cea mai mare bancă locală după active, taxeazăînsă clienţii cu 0,5%, minimum 3 euro, chiar şi în ziua scadenţei,dacă banii au fost depuşi pe o perioadă mai mică de 12 luni.Clienţii care economisesc pe mai mult de 12 luni sunt scutiţi decomision doar la prima scadenţă a depozitului.

Dobânzile la depozitele în euro au scăzut semnificativ înultimul an şi jumătate, ajungând la o medie de 3% pe an, după ce în2009 bonificaţiile urcaseră până la 6-7% pe an. Economisirea învalută a devenit astfel rentabilă doar pentru sume mari. În acestecondiţii, soldul depozitelor în valută ale clienţilor individuali ascăzut cu 0,6% în aprilie şi a ajuns la echivalentul a 9,5 miliardede euro. Creşterea anuală a încetinit până la 2,5%.

"Scăderea dobânzilor şi diversele tipuri de comisioane aratălipsa de apetit a băncilor pentru a atrage depozite în valută.Băncile nu prea au nevoie de depozite în valută şi nu încearcă săîncurajeze acest tip de economisire", consideră AurelianDochia.

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels