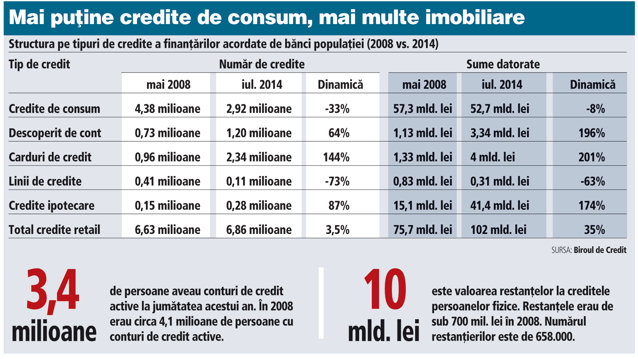

Bancherii au pierdut în şase ani circa 700.000 de clienţi, care şi-au rambursat creditele sau au renunţat să-şi mai achite ratele, astfel că la jumătatea acestui an mai erau 3,4 milioane de persoane care aveau conturi de credit active, potrivit datelor de la Biroul de Credit.

Aceşti clienţi aveau peste 6,8 milioane de credite de consum, imobiliare, carduri de credit sau linii de overdraft, în creştere 3% faţă de 2008. Aceasta înseamnă că fiecare debitor are cel puţin două produse de creditare, cel mai probabil al doilea produs fiind, în multe cazuri, un card de credit sau o linie de descoperit de cont curent.

Numărul creditelor a crescut pentru că băncile au reuşit să vândă clienţilor rămaşi în portofoliu mai multe carduri de credit şi produse de descoperit de cont în ultimii şase ani, dar creditele de consum, o importantă sursă de venit pentru bancheri, au avut o cădere dramatică.

Portofoliile băncilor cuprindeau 2,9 milioane de credite de consum la finalul lunii iunie, în scădere de la aproape 4,4 milioane de conturi în mai 2008. Cardurile de credit s-au dublat la peste 2 milioane de unităţi, iar liniile de descoperit de cont se apropie de 1,2 milioane de conturi. Au crescut creditele imobiliare în perioada de criză, de la 150.000 la 280.000 de conturi, acest segment de piaţă fiind puternic susţinut de programul guvernamental Prima casă.