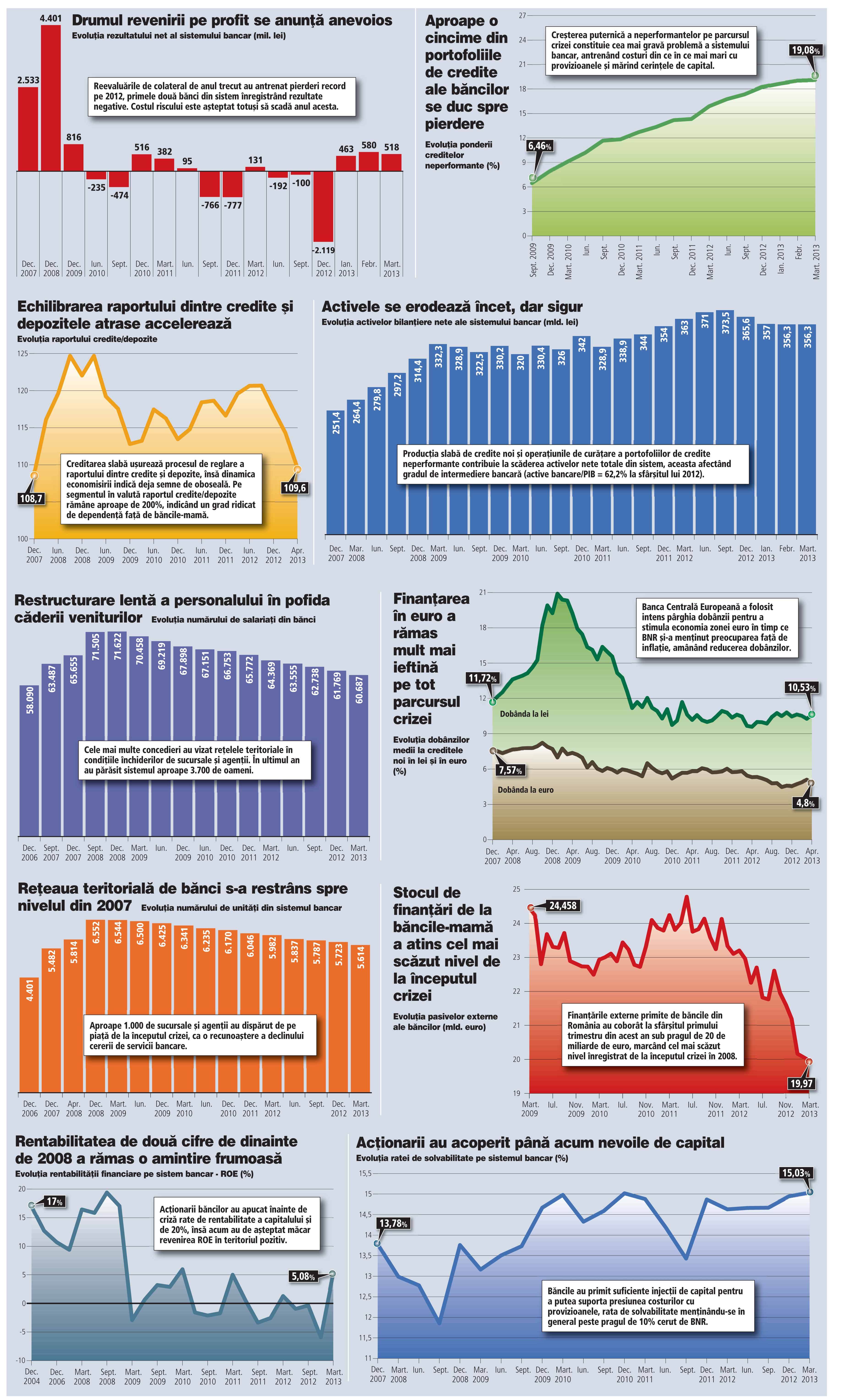

Băncile au închis de la începutul crizei aproape 1.000 de sucursale şi agenţii (peste 14%), şi-au redus personalul cu 11.000 de oameni (peste 15%). Multe au reuşit să-şi menţină profitabilitatea operaţională, însă aceasta nu s-a dovedit îndeajuns pentru a absorbi şocul creşterii ratei creditelor neperformante până la aproape 20%, de la numai 6% în 2009. Este de discutat însă în ce măsură chiar politica de dobânzi a băncilor comerciale şi a BNR a contribuit la deteriorarea masivă a calităţii portofoliilor de credite prin impulsurile negative induse în economie în 2009 – 2010.

Digerarea neperformantelor a devenit astăzi cea mai mare provocare pentru sistemul bancar, mai ales că semnalele din piaţă arată că încă nu a fost atins vârful acumulării de credite cu şanse minime de recuperare sau chiar zero. Administrarea unor portofolii de credite proaste care au ajuns să însumeze miliarde de euro absoarbe o mare parte din energia şi capacitatea funcţională a mai multor bănci. În plus, costul provizioanelor care nu a contenit să crească în ultimii ani se transferă mai devreme sau mai târziu în preţurile serviciilor şi produselor vândute clienţilor. Nu în ultimul rând, stigmatul unei rate de neperformanţă de aproape 20% pune sistemul bancar românesc într-o lumină proastă în context regional, putând antrena prime de risc suplimentare pentru finanţările noi.

Oricum robinetul finanţărilor de la băncile-mamă s-a tot strâns în patru ani de criză, iar în unele cazuri de-abia mai picură. Din ce în ce mai multe bănci din România sunt nevoite să uite de reţeta de succes de până în 2008 - bani ieftini din afară peste care adăugau marje consistente - şi să revină la lecţia de bază a adevăratei intermedieri bancare. Adică să mobilizeze resurse pe cont propriu şi în principal de pe piaţa locală, din care să acorde mai departe finanţări în economia locală, totul într-o ecuaţie de costuri şi câştiguri care să asigure un business sustenabil şi destul de eficient pentru ca acţionarii să se simtă motivaţi să vină mai departe cu capital. Iar băncile care se dovedesc mai iscusite pot avea acces şi la finanţare externă, dar nu prin canalul băncii-mamă ca pe vremuri, ci pe cont propriu.

Chiar dacă eforturile de echilibrare a raportului dintre credite şi depozite au început să se vadă în ultimele luni, pe segmentul de valută rămâne un dezechilibru de circa 120%. Din păcate, echilibrarea se realizează inclusiv ca urmare a producţiei slabe de credite noi care cu greu acoperă rambursările.

Fundamental, capacitatea pieţei locale de a acumula economisiri în euro este limitată, chiar şi economisirea în lei dă semne de oboseală, aşa încât băncilor le va fi foarte greu – dacă nu chiar imposibil în cazul unora dintre ele – să renunţe complet la susţinerea financiară a băncilor-mamă din străinătate.

Rămâne de văzut care va fi rezultatul iniţiativelor mai multor bănci mari precum Raiffeisen, UniCredit Ţiriac Bank, BRD şi BCR de a lansa emisiuni de obligaţiuni care să le sporească gradul de autonomie financiară. De asemenea, s-a intensificat utilizarea liniilor de credit de la instituţii financiare internaţionale precum BEI, BERD sau Banca de Dezvoltare a Consiliului Europei.

Aceste finanţări noi trebuie să resusciteze producţia de credite, însă piaţa se află în faţa unei alte dileme: BNR a tot strâns şurubul creditării în euro, însă costul finanţării în euro rămâne mult mai atractiv decât în cazul leilor. Aşadar, o dublă constrângere: accesul la finanţare în euro este îngreunat de restricţiile de tip prudenţial introduse de BNR în timp ce creditele în lei sunt dificil de asumat din cauza costurilor greu de acoperit de rentabilitatea unui business în actuala conjunctură economică.

Sunt pregătite băncile pentru transformarea de paradigmă? Se găsesc destui investitori de retail şi corporate care să-şi pună banii în obligaţiuni emise de bănci? Când vor scăpa bancherii de spaima insolvenţelor şi vor avea mai multă încredere să finanţeze proiecte ale antreprenorilor? Ce semnificaţie are pentru piaţa bancară îndepărtarea orizontului de adoptare a euro? Cum se poate consolida autonomia sistemului bancar autohton şi cum pot fi diminuate riscurile de contagiune la eventuale noi şocuri din zona euro?

Sunt întrebări la care răspund astăzi şi mâine lideri ai industriei bancare reuniţi la a doua ediţie a ZF Bankers Summit. Evenimentul este realizat cu sprijinul RBS Bank, alături de Raiffeisen Bank, Vodafone, Romsys, Marfin Bank, CEC Bank, Bancpost, Opel şi CITR, precum şi cu sprijinul EximBank, Deloitte şi TransFond.

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels