Bogdan Neacşu, prim-vicepreşedinte al CEC Bank, apreciază că trebuie căutată o „soluţie de mijloc“ în ceea ce priveşte marjele practicate de băncile de pe piaţa locală între dobânzile la credite şi la depozite, urmărind nu doar profitabilitatea, ci şi creşterea intermedierii financiare. El susţine că o ajustare a acestor marje va asigura o intermediere financiară mai mare.

Dincolo de problematica lipsei de încredere în sistemul bancar, care a fost alimentată de criza financiară recentă şi de hibele pe care aceasta le-a scos la iveală, nemulţumirile faţă de ecartul dintre dobânda la credite şi cea la depozite devin din ce în ce mai mari în România, iar această situaţie este reclamată din tot mai multe direcţii.

„Cred că trebuie să fim receptivi la ce ne spun clienţii. Apropo de încredere şi de marjele comerciale. Dacă coroborăm şi cu gradul de intermediere financiară care e la minim istoric, ţine de profesionalismul nostru să facem ceva. La noi marja este de 5 spre 6. Probabil mai sunt deviaţii care ne duc la 5,5 marjă netă ca ecart. Banii sunt în sistemul bancar, ca să îi trimiţi în economie trebuie să te asiguri că ei ajung exact acolo unde există nevoie de finanţare. Evident că nu o poţi face la orice cost. Evident că trebuie să existe o marjă de profitabilitate. Trebuie să găsim acea soluţie care facilitează şi intermedierea financiară. Cred că o ajustare a marjelor comerciale, în sensul de ajustare a acestui culoar, va asigura o intermediere financiară mai mare. Este adevărat că trebuie să ne uităm la ce costuri, ce riscuri există şi să găsim o soluţie de mijloc. Cine vrea să stea în piaţă pe termen lung trebuie să se adapteze la condiţiile pieţei.“

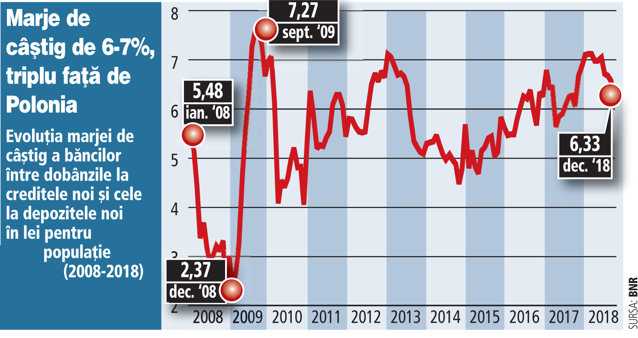

Diferenţialul între dobânda la creditele şi depozitele populaţiei era în septembrie 2018 de 6,88 puncte procentuale în România, în comparaţie cu o medie de 2,15 puncte procentuale în zona euro şi mai mare decât la alte bănci din regiune, în contextul în care în Cehia diferenţa era de 3,39 puncte procentuale, iar în Polonia de 4,3, potrivit datelor de la BNR, BCE, Banca Centrală a Poloniei şi Banca Centrală a Cehiei.

Noul prim-vicepreşedinte al CEC Bank a evitat să facă comentarii despre OUG 114 - care introduce taxa pe activele bancare şi care ar putea crea o problemă de solvabilitate pentru multe bănci din sistemul românesc ñ până când prevederile acesteia nu vor fi clare, însă a atras atenţia la nemulţumirile care există în special din partea clienţilor.

„Cred că problemele care sunt acum în sistem se vor alinia la un moment dat. Trebuie să avem răbdare. Eu cred că e bine să pornim de la critici, să discutăm despre problemele care au născut lucrurile astea din piaţă. Eu văd două lucruri, şi-anume critica vizavi de marja de dobândă la partea de creditare şi la partea de atragere de depozite, şi problema de încredere în sistemul bancar, care s-a intensificat din 2010 încoace“.