Cei care au luat credite în franci elveţieni - o alternativăpromovată de mai multe bănci între 2006 şi 2008 datorităavantajului de a afişa dobânzile foarte mici - simt acum din plinefectele "riscului valutar", în condiţiile în care leul a slăbit cu60% în faţa francului în ultimii doi ani.

Circa12% din creditele populaţiei aflate în derulare în prezent sunt înfranci elveţieni, soldul fiind de echivalentul a 2,7 miliarde deeuro la sfârşitul lunii aprilie, potrivit datelor BNR.

Circa12% din creditele populaţiei aflate în derulare în prezent sunt înfranci elveţieni, soldul fiind de echivalentul a 2,7 miliarde deeuro la sfârşitul lunii aprilie, potrivit datelor BNR.

"Pe lângă creşterea cursului, clienţii sunt loviţi şi demodificarea dobânzilor, pentru că multe bănci lucrau cu dobândăpromoţională, mai mică", spune Lucian Anghel, economistul-şef alBCR, cea mai mare bancă locală, care nu a acordat însă astfel definanţări. Anghel spune că acum chiar băncile sunt interesate săîşi încurajeze clienţii să schimbe moneda creditului, pentru cărefinanţarea împrumuturilor este mai dificilă. Băncile nu audepozite în franci, astfel că au finanţat creditele prin fonduriatrase pe termen scurt de pe pieţele financiare internaţionale.

De la niveluri de 2 - 2,3 lei pentru un franc elveţian în 2006 -2008, cursul a urcat în prezent spre 3,1 lei pentru un francelveţian. Moneda elveţiană este văzută ca un "refugiu" în perioadade criză, drept pentru care s-a întărit faţă de euro, în timp celeul a pierdut teren în faţa euro. Cursul leu/franc elveţian estecalculat indirect de BNR, în funcţie de cotaţiile euro/francelveţian şi leu/ euro, în condiţiile în care fluxurile financiarecu Elveţia nu sunt semnificative.

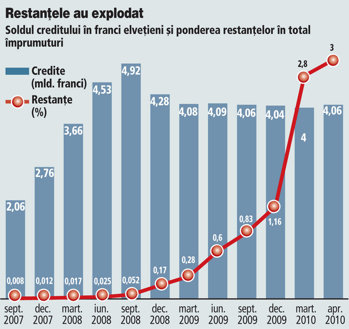

În perioada de vârf, bancherii spuneau că 50% din creditele nouvândute, în special cele cu garanţii imobiliare şi o valoareridicată, erau în franci elveţieni. Creditul în franci elveţieni aurcat exploziv, de la un sold de 42 mil. franci în ianuarie 2006până la un vârf de aproape 5 mld. franci, atins în august 2008.Ulterior soldul a intrat pe o tendinţă de scădere, iar din martie2009 s-a stabilizat pe palierul de 4-4,1 mld. franci. Presiuniles-au văzut în evoluţia restanţelor, a căror pondere a urcat de la1,1% la sfârşitul lui 2009 la 3% în aprilie.

În majoritatea cazurilor, băncile au vândut credite cu dobândăpromoţională foarte mică doar în primul an de contract, ulteriorcostul fiind calculat în funcţie de indicatori externi (cum esteLibor CHF, indicatorul de dobândă pentru franc de pe piaţa monetarălondoneză) plus o marjă.

Scăderea Libor dă o gură de oxigen

Aprecierea francului este contrabalansată, însă doar parţial, descăderea indicatorului Libor, luat în calcul de majoritateajucătorilor pentru calcularea dobânzilor. De la niveluri de 2,5% -3% pe an în perioada 2007 - 2008, indicatorul Libor a coborât înprezent la 0,1% pe an.

La OTP Bank, jucătorul care a spart gheaţa în 2005 pentru acesttip de finanţări, dobânda la creditele în franci garantate cuipotecă este acum calculată după formula Libor plus o marjă de 8%.Astfel, dobânda ajunge la 8,25% pe an, iar dobânda anuală efectivăla 12,38% pe an. Creditele în franci sunt doar marginal mai ieftinedecât cele în lei (dobânda anuală efectivă este de 12,67% pe an) şivizibil mai scumpe decât cele în euro (DAE de 6,85% pe an). Dobândainiţială era de 4,99% pe an

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels