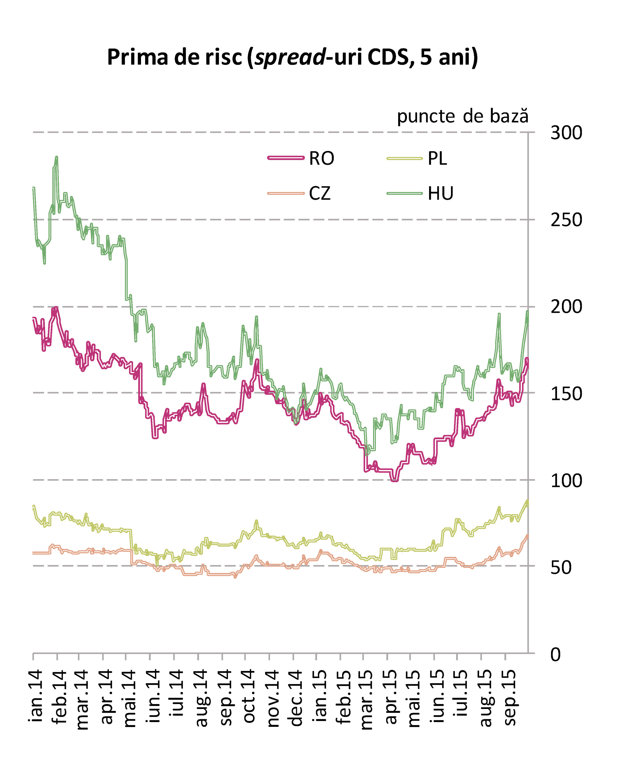

Costul asigurării împotriva riscului de default reflectat în cotaţiile CDS-urilor (credit default swap) a urcat spre 150 de puncte de bază, la maximul acestui an.

Totuşi, România continuă să fie privită de pieţele externe ca un plasament cu grad scăzut de risc comparativ cu alte ţări europene. CDS-urile reflectă evoluţia percepţiei investitorilor, respectiv a gradului de neîncredere într-un anumit emitent, devenind în anii de criză unul dintre cei mai vizibili indicatori ai capacităţii unei ţări de a se finanţa de pe pieţele de capital. Nivelul CDS-urilor influenţează costul finanţării externe, iar în cazul scăderii statul poate împrumuta fonduri la costuri mai mici, în timp ce băncile locale pot atrage mai ieftin linii de credit de la băncile-mamă.

În ultimii ani s-a observat o îmbunătăţire treptată a percepţiei de risc, costurile la care s-a împrumutat România pe pieţele de capital internaţionale fiind în scădere. În primăvara acestui an riscul de faliment al României a coborât spre 100 de puncte, la minimul ultimilor şase ani. Ulterior, cotaţiile CDS au oscilat în jurul a 120-130 de puncte, iar ieri au ajuns la 148 de puncte, în contextul tensiunilor de pe scena politică.

Randamentele la care s-a împrumutat statul atât de pe pieţele externe, cât şi de pe piaţa internă au fost în scădere în ultimii ani, ajungând pentru unele scadenţe chiar la minime istorice. În luna octombrie din acest an, Ministerul Finanţelor a vândut titluri pe zece ani în valoare de 1,25 mld. euro, la un cost minim de 2,8% şi, în premieră, obligaţiuni în euro cu scadenţa pe 20 de ani, după ce în 2014 România a lansat pentru prima dată titluri în dolari pe 30 de ani. La începutul crizei economice mondiale cotaţia CDS a sărit şi peste 700 de puncte de bază.

Costul asigurării împotriva riscului de default reflectat în cotaţiile CDS-urilor (credit default swap)†a urcat ieri în cazul României la 148 de puncte de bază.