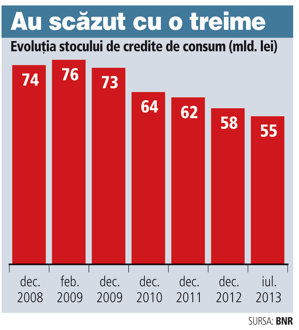

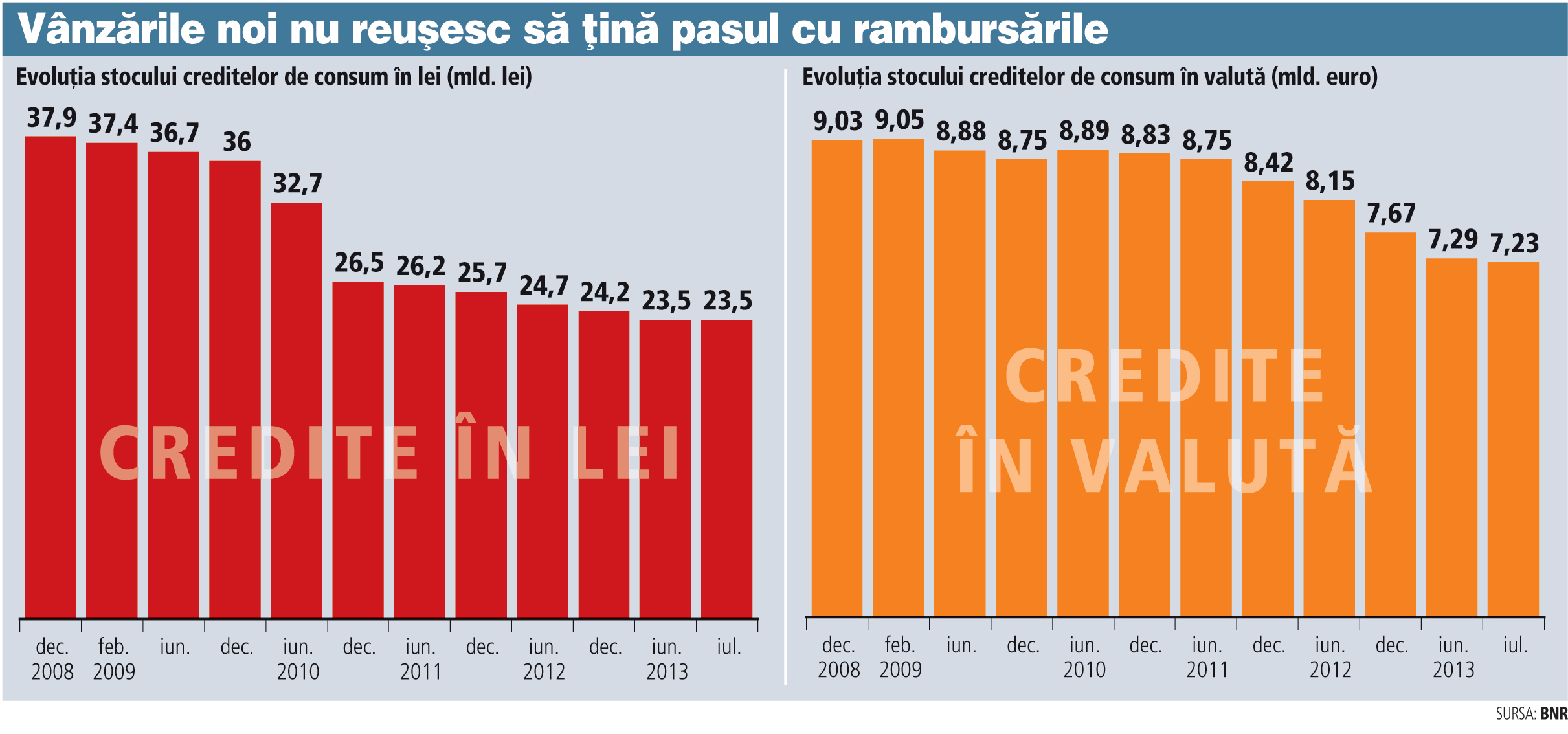

Stocul creditelor de consum din bilanţurile băncilor a scăzut cu echivalentul a 21 miliarde de lei faţă de vârful atins în februarie 2009, la debutul crizei financiare pe piaţa locală, şi a ajuns la 55 miliarde de lei (circa 12 mld. euro) la sfârşitul lunii iulie, potrivit datelor BNR. Băncile au rămas astfel fără o sursă importantă de venit în condiţiile în care aceste credite au dobânzi foarte mari.

Dezîndatorarea reduce presiunea pe bugetele clienţilor şi lasă mai mulţi bani disponibili pentru economisire sau pentru cheltuieli. Pe de altă parte, economia nu reuşeşte să accelereze ritmul de creştere în condiţiile în care robinetul creditării rămâne strâns.

„Este o atitudine care reflectă aversiunea la risc a oamenilor şi este o atitudine firească din punctul de vedere al managementului riscului personal. Este de bun augur că oamenii vor să fie mai puţin îndatoraţi. Pentru economie va fi un efect negativ pe termen scurt, dar pe termen mediu scăderea îndatorării se va vedea în puterea de cumpărare a populaţiei. Astfel, pe termen mediu impactul va fi pozitiv“, comentează Radu Crăciun, directorul de investiţii al Eureko Pensii.

„Este o atitudine care reflectă aversiunea la risc a oamenilor şi este o atitudine firească din punctul de vedere al managementului riscului personal. Este de bun augur că oamenii vor să fie mai puţin îndatoraţi. Pentru economie va fi un efect negativ pe termen scurt, dar pe termen mediu scăderea îndatorării se va vedea în puterea de cumpărare a populaţiei. Astfel, pe termen mediu impactul va fi pozitiv“, comentează Radu Crăciun, directorul de investiţii al Eureko Pensii.

Creşterea şomajului, scăderea veniturilor şi nesiguranţa locului de muncă au făcut ca persoanele fizice să treacă brusc de la exuberanţa creditării din perioada de boom economic, când stocul împrumuturilor de consum se dubla de la un an la altul, la o atitudine mult mai prudentă vizavi de îndatorare.

Mulţi clienţi au preferat să-şi ramburseze anticipat creditele, iar cei care au avut nevoie de bani au luat de la bancă doar suma necesară, chiar dacă puteau împrumuta mai mult.

Chiar guvernatorul BNR Mugur Isărescu îndemna în urmă cu două zile la prudenţă, el amintind un sfat al lui Eugeniu Carada, fondatorul băncii centrale, care spunea „să nu te îndatorezi niciodată mai mult de jumătate din ce poţi plăti cu uşurinţă înapoi“.

Cea mai mare scădere a fost înregistrată de creditele de consum în lei, majoritatea finanţării fără garanţii, declinul fiind de echivalentul a 14,5 mld. lei. O parte din credite au fost rambursate anticipat sau la scadenţă, în timp ce altele au fost scoase de bănci din bilanţuri şi vândute firmelor specializate în recuperarea de creanţe pentru că debitorii nu şi-au mai achitat ratele. Cele mai multe credite în lei au ajuns în default la începutul crizei.

Creditele de consum în valută au scăzut în paralel cu echivalentul a două miliarde de euro şi au ajuns la un stoc total de 7,3 mld. euro, potrivit datelor BNR. Scăderea pe credite în valută, cele mai multe având în spate garanţii, s-a accentuat în ultimii doi ani după ce vânzările de astfel de produse au devenit practic zero ca urmare a unei decizii a BNR de a limita creditarea în valută. Totodată, clienţii care şi-au plătit ratele pentru a nu pierde garanţiile aduse la bancă au început să simtă tot mai acut deprecierea leului, iar mulţi au ajuns în default.

„Scăderea treptată a îndatorării populaţiei pe partea de credite de consum în valută este un lucru pozitiv deoarece reduce expunerea pe riscul valutar într-un moment în care variaţiile leului ar putea deveni mai ample decât în trecut. Nerezidenţii deţin în prezent obligaţiuni guvernamentale în lei în valoare de aproape 22 de miliarde de lei, iar în eventualitatea ieşirii lor de pe piaţă, chiar şi parţială, vom avea o depreciere temporară a leului“, comentează Eugen Sinca, analist-şef al BCR. El spune că tabloul pozitiv conturat de dezîndatorarea în valută ar fi completat dacă în perioada următoare s-ar vedea o intensificare a creditării în lei, inclusiv pe fondul procesului de relaxare a politicii monetare de către BNR, care ar trebui să imprime un trend descendent dobânzilor la lei. Băncile au redus în ultimele luni, dar treptat, dobânzile la credite, iar în prezent costul efectiv al unui împrumut de consum în lei a scăzut sub 15% pe an.

Bancherii au încercat de mai multe ori în perioada de criză să resusciteze vânzările de credite de consum în condiţiile în care scăderea stocurilor înseamnă practic venituri mai mici din dobânzi şi comisioane. Aceştia mizează pe creditele de consum, deşi comportă riscuri mari, pentru că au cele mai mari marje de câştig (diferenţa dintre dobânda la depozit şi cea la credit).

Brokerii de credite, dar şi bancherii spun că se vede un interes mai mare din partea clienţilor pentru credite de consum, dar clienţii sunt prudenţi când vine vorba de suma împrumutată atâta timp cât incertitudinile privind veniturile şi siguranţa locurilor de muncă persistă. Potrivit unor informaţii din piaţă, circa 60-70% din dosarele de credite de consum sunt aprobate de bănci.

Laszlo Diosi, şeful OTP Bank (un jucător de talie medie din sistemul bancar), spunea recent că banca a vândut anul acesta circa 25.000 de credite de consum, cu o valoare medie de circa 10.000 de lei. Şi Dan Ostahie, proprietarul retailerului de electronice Altex, afirma recent în ZF că se reia creditul de consum în magazin pe fondul scăderilor de dobânzi. Bancherii au afirmat constant că nu neapărat nivelul dobânzii este important pentru lipsa apetitului de creditare al populaţiei, cât neîncrederea în economie. Pe de altă parte, brokerii de credite spun că clienţii au devenit mult mai atenţi la costurile unui împrumut, situaţie confirmată şi de creşterea cererii în perioadele în care băncile derulează campanii promoţionale, fie că este vorba de reduceri de dobânzi, fie că este vorba de eliminarea unor comisioane.

„Cred că oamenii nu vor mai accepta cu uşurinţă dobânzile mari pe care băncile le-au practicat în trecut. Este o reaşezare a relaţiei dintre populaţie şi bănci, care va fi pusă pe baze mai sănătoase“, conchide Radu Crăciun. Dobânzile la un credit de consum sunt, în medie, de 15% pe an, în timp ce multe bănci nu plătesc mai mult de 3-4% pe an pentru a atrage depozite de la clienţi.

Acest articol a apărut în ediţia tipărită a Ziarului Financiar din data de 12.09.2013

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels