♦ ROBOR la 3 luni, folosit ca reper la creditele vechi, luate înainte de luna mai 2019, este 7,92%, adică triplu faţă de IRCC din prezent, dublu faţă de IRCC care se va aplica în T4/2022 şi de 1,4 ori mai mare decât IRCC aplicat la creditele noi din T1/2023 ♦ În timp ce ROBOR este stabilit zilnic la fixing, folosind ultimele rate cotate de fiecare bancă, într-un interval, indicele IRCC zilnic se calculează pe baza tranzacţiilor efective, respectiv media ponderată a ratelor de dobândă cu volumele tranzacţiilor interbancare, iar apoi se calculează IRCC trimestrial.

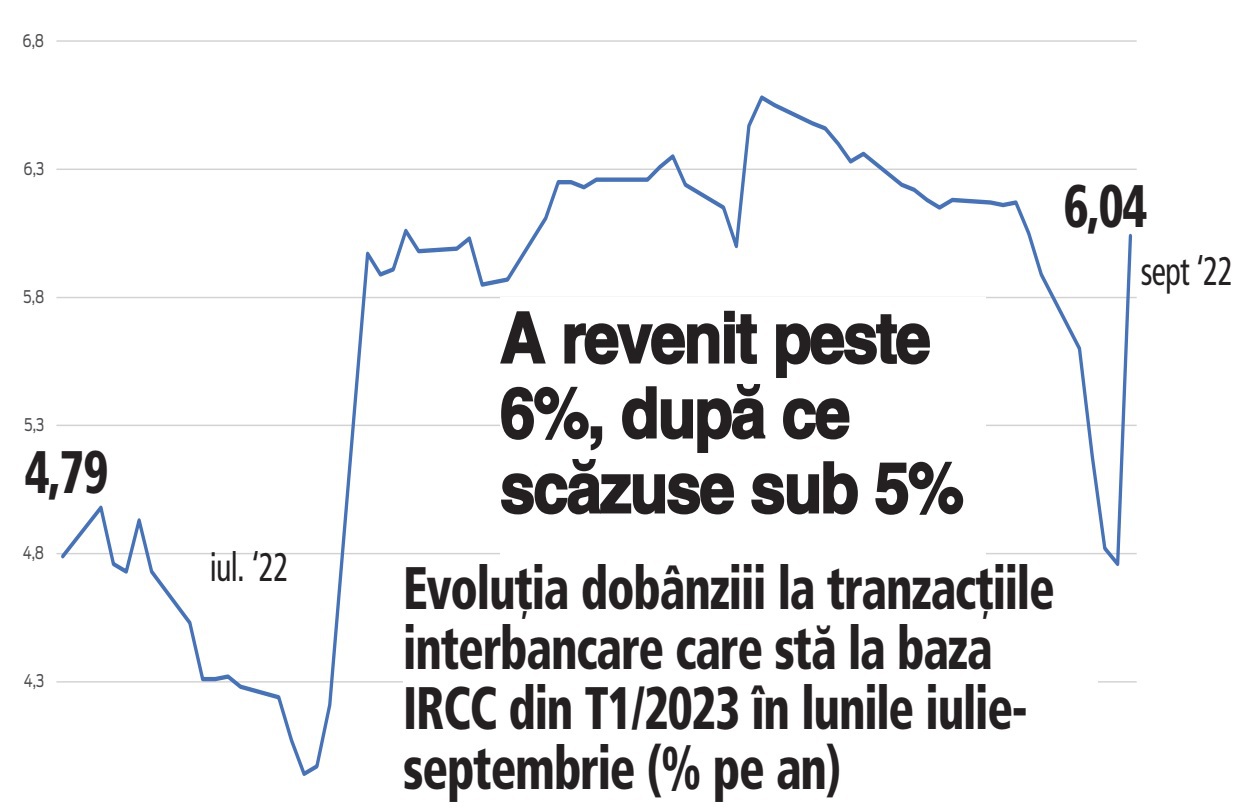

Ratele dobânzilor tranzacţionate zilnic pe piaţa interbancară, folosite la calcularea indicelui IRCC - care este reper pentru creditele retail noi luate de populaţie după luna mai 2019, au scăzut surprinzător săptămâna trecută, în jur de 5% şi apoi chiar sub 5%, după ce în august şi septembrie au fost frecvent peste 6%, astfel că apare întrebarea legată de cauzele acestei scăderi. Concret, în 21 septembrie şi în 22 septembrie dobânzile tranzacţionate pe piaţa interbancară au coborât la 4,82%, respectiv la 4,76%, pentr ca în 23 septembrie să urce la 6,04%.

Dobânzile la tranzacţiile interbancare zilnice din septembrie, precum şi cele din iulie şi august, sunt luate în considerare la calcularea indicelui IRCC care va fi aplicat la determinarea dobânzilor variabile la creditele de consum şi ipotecare noi din primul trimestru (T1) din 2023. Iar dacă aceste dobânzi sunt mai mici acum, IRCC aplicat în T1/2023 va fi mai mic. IRCC aplicat la creditele care se dau acum, în T3/2022, calculat pe baza dobânzilor interbancare din T1/2022, este 2,56%, urmând ca de la 1 octombrie şi până la finalul anului 2022 să fie aplicat un IRCC de 4,06%, iar de la 1 ianuarie 2023 ar urma să fie aplicat un IRCC de 5,65%, după cum reiese din calculele bazate pe dobânzile tranzacţionate pe piaţa interbancară din iulie, august şi până în 23 septembrie.