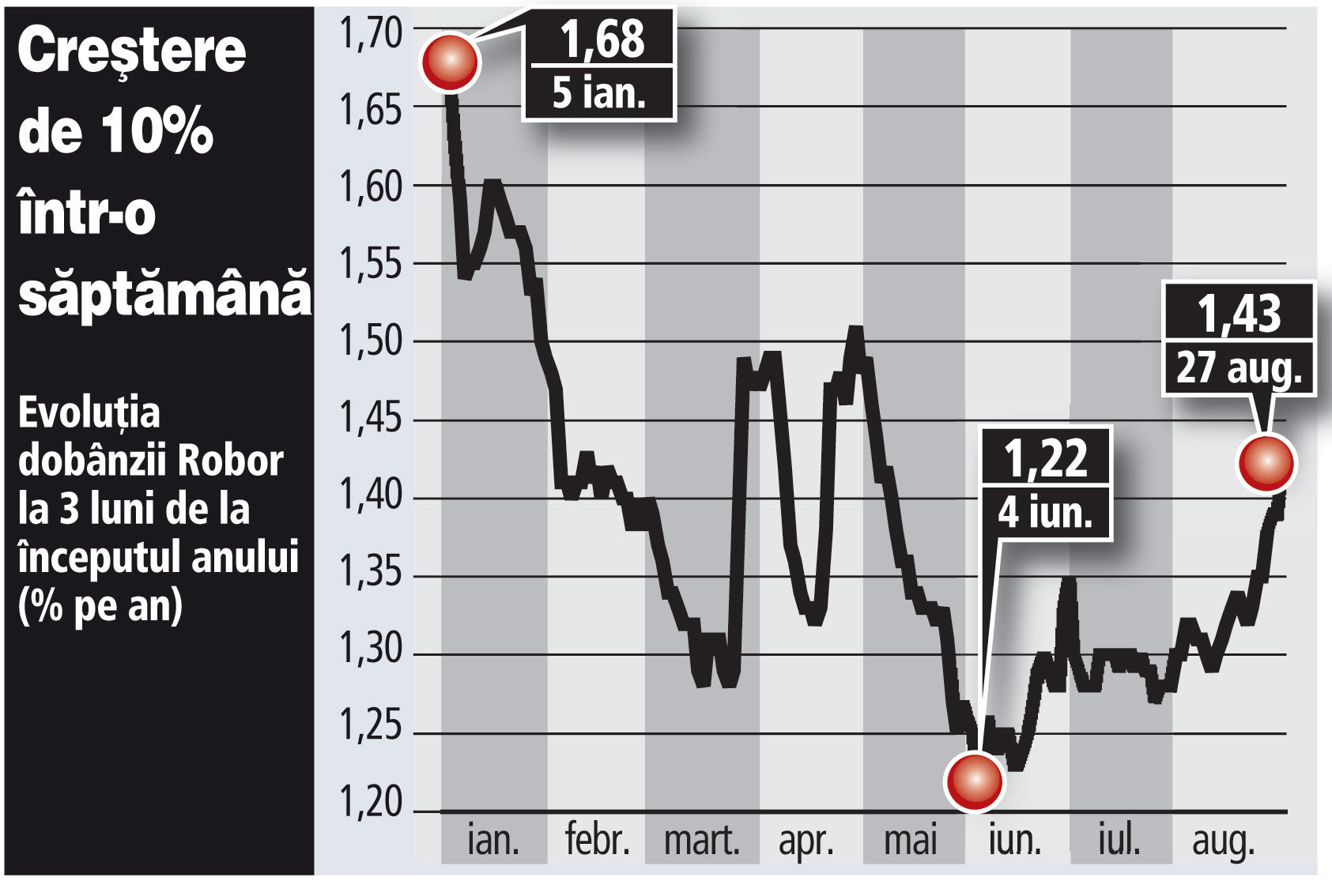

Dobânda Robor la 3 luni, de nivelul căreia depinde costul creditelor accesate de persoanele fizice, a urcat ieri la 1,43% pe an, un maxim al ultimelor patru luni, pe fondul deteriorării lichidităţii din piaţa monetară.

Creşterea procentuală din ultimele două săptămâni este de circa 8% (0,1 puncte procentuale), dar având în vedere nivelul redus al dobânzilor la credite, cel puţin la creditele imobiliare, chiar şi o mişcare redusă a costului leilor are impact la nivelul ratelor plătite de clienţi.

De exemplu, creşterea cu 0,2 puncte procentuale a dobânzii înseamnă un plus la rata lunară plătită de un client cu un credit imobiliar de 250.000 de lei pe 30 de ani de circa 30 de lei. Cei câteva sute de mii de clienţi cu credite imobiliare în lei, ale căror datorii ajung la peste 14 miliarde de lei, ar scoate în plus din buzunar circa 1,5-2 milioane de lei la o creştere de 0,2 puncte a dobânzii.

Tendinţa de creştere a dobânzilor pe piaţa monetară a devenit evidentă la începutul acestei săptămâni, inclusiv ca efect al presiunilor de pe piaţa valutară, generate de tensiunile de pe pieţele externe de capital. Analiştii se aşteptau iniţial ca presiunea asupra ratelor de dobândă să se calmeze rapid, dar situaţia actuală sugerează o înrăutăţire a lichidităţii.

„După o poziţie bugetară puternică în iulie, este posibil ca surplusul de lichiditate din piaţa monetară să fi dispărut deja până acum. Dacă presiunile asupra ratelor se vor menţine în această săptămână, BNR ar putea organiza o operaţiune repo lunea viitoare“, se arată într-o notă a analiştilor ING Bank.

Banca Naţională nu a mai organizat licitaţii repo de la jumătatea lunii august, când a fost întreruptă o serie de şapte săptămâni consecutive de licitaţii. Prin intermediul operaţiunilor repo, BNR oferă lichidităţi băncilor, care garantează împrumuturile cu titlurile de stat din portofolii.

Sistemul bancar a marcat o perioadă de lichiditate excesivă în ultimul an, situaţie reflectată de sumele depuse lunar la BNR şi de nivelul redus al ratelor de dobândă. De exemplu, indicatorul Robor la 3 luni se află cu 0,3 puncte procentuale sub nivelul dobânzii-cheie a BNR chiar şi după creşterea din ultimele două săptămâni. Dobânda-cheie a BNR se află la un minim istoric de 1,75% pe an.

Comparativ cu nivelurile din urmă cu trei-patru ani, dobânzile interbancare se află foarte jos. Dobânzile erau la 4-5% pe an în 2013-2014, dar au scăzut pe fondul unui amplu proces de relaxare monetară derulat de BNR până la jumătatea acestui an. Scăderea dobânzilor a permis mutarea creditării dinspre valută spre lei, în acest moment circa 90% din vânzări fiind în monedă naţională.