Rata creditelor neperformante şi cea a creditelor restructurate fac excepţie, situându-se mult peste media Uniunii Europene.

Sistemul bancar românesc are indicatori prudenţiali de solvabilitate, profitabilitate şi structura bilanţului mai buni decât media europeană, în timp ce calitatea activelor face notă discordantă, din cauza ratei creditelor neperformante şi celei a creditelor cu măsuri de restructurare, care sunt mai mult decât duble faţă de nivelul mediu din UE, reiese din datele BNR.

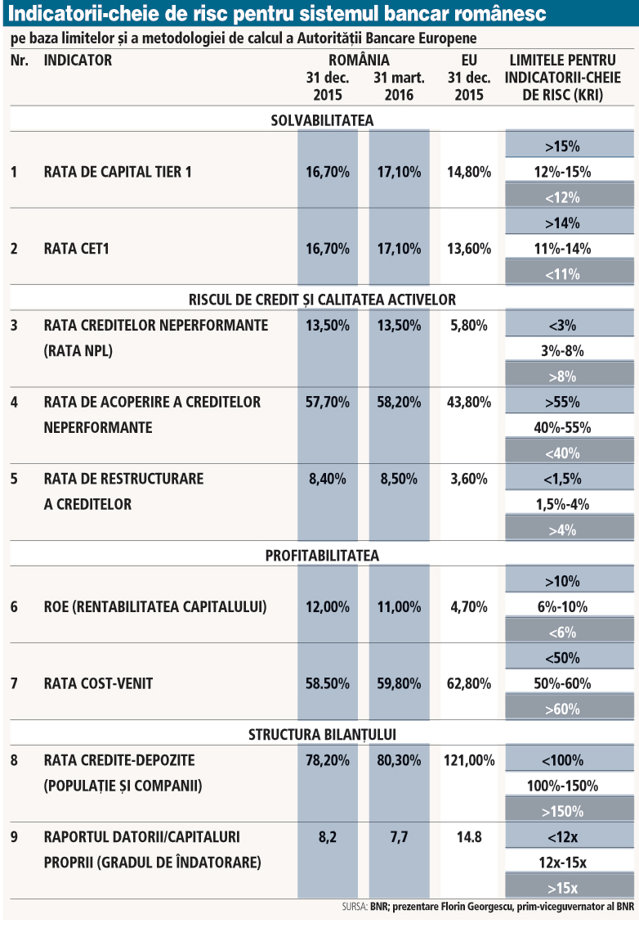

„Indicatorii prudenţiali ai sistemului bancar românesc (solvabilitate, rată de acoperire, profitabilitate, structura bilanţului) înregistrează, în general, niveluri mai bune decât media europeană, cu două excepţii - rata creditelor neperformante şi rata de restructurare“, a declarat recent Florin Georgescu prim-viceguvernator al BNR.

Autoritatea Bancară Europeană (EBA) publică trimestrial o analiză intitulată Tabloul de bord al riscului (Risk Dashboard) în care prezintă principalele vulnerabilităţi ale sectorului bancar european, identificate în funcţie de evoluţia unui set de indicatori de risc. Indicatorii sunt grupaţi pe patru categorii: solvabilitate, calitatea activelor, profitabilitate şi structura bilanţului. Iar fiecare indicator este evaluat în raport cu trei intervale de prudenţă, valoarea acestuia putând astfel să fie considerată foarte bună, intermediară sau deficitară în funcţie de intervalul valoric căruia îi aparţine.

BNR a efectuat o analiză similară a sistemului bancar naţional ţinând cont de indicaţiile metodologice ale ABE, precum şi de intervalele de evaluare stabilite de aceasta.

Datele din tabloul de risc pentru sistemul bancar românesc arată că majoritatea indicatorilor se încadrează în cel mai bun interval de prudenţă, atât la decembrie 2015, cât şi la martie 2016, performanţa fiind superioară mediei europene, care se încadrează la categoria „intermediar“ cu aproape toţi indicatorii.

Excepţie fac rata reditelor neperformante şi cea a creditelor cu măsuri de restructurare, care rămân în banda valorică considerată de Autoritatea Bancară Europeană ca fiind „deficitară“, nivelul acestor indicatori fiind mai mult decât dublu faţă de media UE. Rata creditelor neperformante (NPL) la nivelul întregului sistem bancar ajungea la finalul lunii martie la circa 13%, continuând tendinţa descendentă de anul trecut. Bilanţurile băncilor au început să arate mai bine începând cu a doua jumătate a anului 2014, îmbunătăţirea calităţii portofoliilor venind pe fondul vânzărilor de credite cu probleme.

Cele două vulnerabilităţi sunt însă diminuate de cel de-al treilea indicator de analiză a calităţii activelor, respectiv gradul de acoperire cu provizioane a creditelor neperformante, care plasează sistemul bancar românesc pe cel mai prudent interval valoric, la peste 58%, cu mult peste media europeană, de aproximativ 44%.

Profitabilitatea sistemului bancar românesc era la finele anului trecut de 12%, iar la sfârşitul primului trimestru din 2016 se situa la un nivel comparabil, dublu faţă de media UE. Indicatorul de profitabilitate ROE (rata rentabilităţii capitalului) s-a situat, astfel, în cel mai bun interval de prudenţă în tabloul de risc.

Sectorul bancar, care finanţează în proporţie de circa 90% economia, a reuşit în primul trimestru să facă profit de 1,17 mld. lei, în timp ce activele au scăzut la 370,2 mld. lei (83 mld. euro). La sfârşitul anului trecut activele la nivelul sistemului bancar urcaseră la 377 mld. lei (circa 84 mld. euro), maximul ultimilor opt ani, în timp ce profitul a ajuns în decembrie 2015 la un nivel record de circa 4,9 mld. lei, comparabil cu cel din anul de boom 2008.

Structura bilanţieră a rămas echilibrată şi în primul trimestru din acest an, respectând standardele atât în privinţa raportului dintre credite şi depozite (circa 80%), cât şi a celei dintre total datorii şi capitaluri proprii (în jur de 8%). Economiile plasate de populaţie şi companii la bănci sunt în continuare mai mari decât volumul creditelor acordate, nivelul raportului credite/depozite indicând faptul că există potenţial de creditare. Soldul creditelor totale a ajuns în martie la 216,3 mld. lei, depăşind cu doar 2,8% nivelul din aceeaşi lună de anul trecut, în timp ce avansul depozitelor a fost de 9,5%, până la 248 mld. lei.

Indicatorii de solvabilitate, care arată cât de bine capitalizat este sistemul bancar, îşi păstrează un nivel ridicat, aferent celui mai bun interval de prudenţă, fiind în uşoară creştere faţă de finele anului 2015. Rata fondurilor proprii de nivel 1 (Tier 1) era de 17% la finele lunii martie, potrivit BNR.

Măsurile luate de BNR pentru reducerea volumului de credite neperformante:

- 2013 - BNR a solicitat un audit extern pentru evaluarea garanţiilor aferente creditelor;

- 2014 - reglementarea excluderii creditelor neperformante în afara bilanţurilor (write-off). BNR a emis recomandări pentru excluderea din bilanţuri a creditelor neperformante acoperite integral de provizioane, acoperirea integrală cu provizioane IFRS a creditelor cu întârzieri mai mari de un an şi provizionarea în proporţie de minimum 90% a creditelor pentru firmele în insolvenţă şi un audit extern pentru determinarea volumelor provizioanelor în urma reevaluării garanţiilor;

- 2015 - s-a derulat a treia revizuire a evaluării garanţiilor;

- 2016 - BNR a recomandat băncilor provizionarea integrală a creditelor neperformante negarantate cu întârzieri mai mari de 180 de zile, urmată de excluderea acestora din bilanţuri.