BNR: Cu cât sistemul financiar este mai subdezvoltat, cu atât marjele de dobândă sunt mai ridicate

Marja netă de dobândă (NIM) este considerată în literatura de specialitate un indicator al profitabilităţii băncilor, dar şi un proxy informativ pentru costul intermedierii financiare.

Iar băncile tind să practice marje de dobândă mai ridicate în sistemele financiare subdezvoltate, în timp ce un astfel de comportament nu se observă şi în cazul economiilor dezvoltate, se arată într-un studiu al BNR cu titlul „Determinanţii marjelor de dobândă în sectorul bancar românesc şi central- est-european“, realizat de Simona Ichim, Angela Pîslaru şi Claudia Voicilă.

Totodată, există o legătură directă între volumul creditelor neperformante şi consecinţa directă a creşterii riscului de credit, respectiv marjele de dobândă ridicate. „Pierderile generate de creditele neperformante pe care băncile trebuie să le acopere se translatează în costuri adiţionale pentru clienţi, sub forma unor rate de dobândă mai mari la credite şi mai scăzute la depozite.“

Costurile de intermediere eficiente par a fi indicate de rate scăzute de dobândă şi reflectă eficacitatea politicii monetare, menţinerea stabilităţii financiare şi competitivitatea sistemului bancar, se mai arată în studiu.

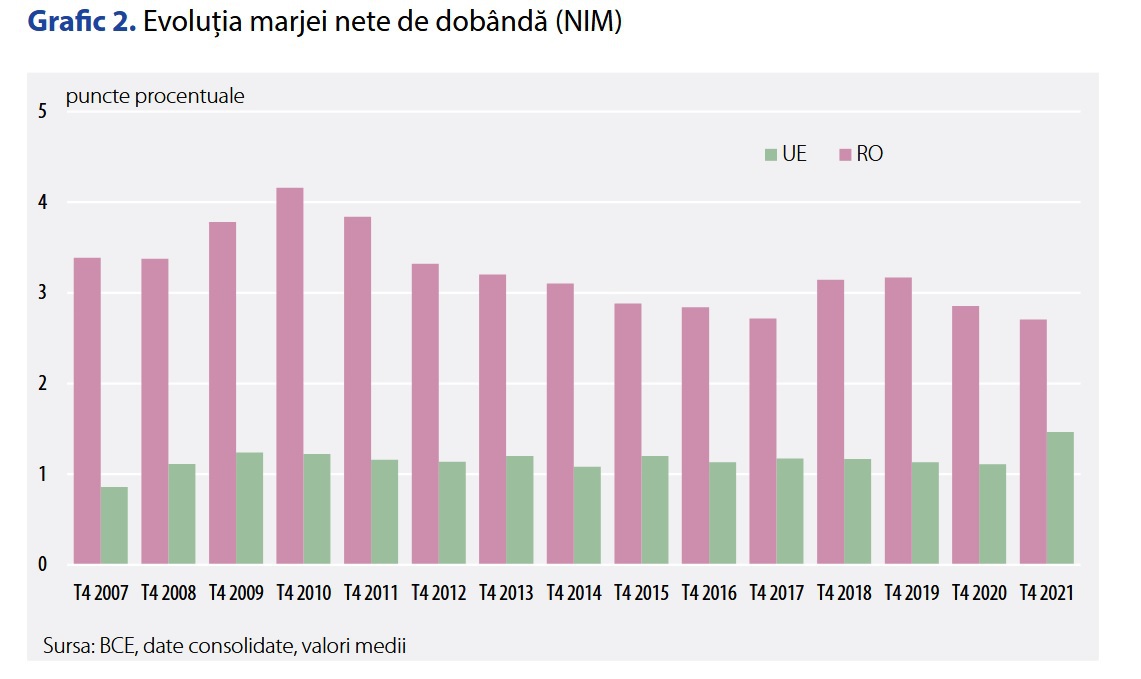

În România, în ultimii ani, marjele mari dintre dobânzile percepute de bănci la credite şi cele plătite clienţilor pentru depozite au fost o caracteristică a modelului de funcţionare a sectorului bancar, după cum a arătat şi BNR de mai multe ori. De exemplu, bancherii locali au operat până în primăvara anului 2019, cu marje de câştig în creştere, apropiate de maximul, de peste 7,5 puncte procentuale, înregistrat în toamna anului 2009, când băncile percepeau o dobândă medie la credite de 17-19%, în timp ce dobânda la depozite era de aproximativ 10-15%. În a doua parte din 2008 şi la începutul lui 2009, marja de câştig a băncilor din România era de 2-3 puncte, pentru ca ulterior să crească.

Marja mare dintre dobânzile la credite şi cele la depozite a susţinut în ultimii ani câştigurile mari ale instituţiilor de credit, alături de creşterea creditării, avansul veniturilor din comisioane, îmbunătăţirea calităţii portofoliilor şi scăderea provizioanelor şi reducerea costurilor de funcţionare ale băncilor.

Sistemul bancar, principalul finanţator al economiei României, a obţinut în 2021 un profit net record de peste 8 mld. lei.

Între marja netă de dobândă şi capitalul băncii există o o relaţie pozitivă, conform studiului BNR „O marjă netă de dobândă ridicată indică o profitabilitate crescută ce poate majora capitalizarea băncii.“

În privinţa influenţei dimensiunii instituţiei de credit asupra marjelor de dobândă, băncile mari tind să practice marje de dobândă mai reduse ca rezultat al economiilor de scală, se mai arată în analiza BNR citată.

Există studii care susţin faptul că determinanţii marjei de dobândă sunt factori specifici băncii, în timp ce alte studii au subliniat faptul că factorii specifici industriei, în special instrumentele de politică monetară, sunt mai importanţi.

Nu în ultimul rând, unele studii au arătat că variabilele macroeconomice se numără printre cei mai importanţi determinanţi ai NIM, în special în ţările în curs de dezvoltare.

Pe de altă parte, principalele concluzii relevă că eficienţa operaţională (active/costuri operaţionale), concentrarea, adecvarea capitalului şi comportamentul la risc sunt determinanţi importanţi ai marjelor, atât în ţările vest-europene, cât şi în cele est-europene.

Totodată, comportamentul la risc joacă un rol important în explicarea marjelor de dobândă ridicate, dar pe măsură ce sectorul companiilor se reformează acest efect se diminuează, conform studiului BNR.

Marjele nete de dobândă în Europa Centrală şi de Est s-auredus anterior 2008, în primul rând ca urmare a fluxurilor semnificative de capital şiamediului macroeconomic stabil. În perioada crizei financiare, creşterea semnificativă a datoriei publice, majorarea riscurilor macroeconomice şi temperarea intrărilor decapital au contribuit la creşterea marjelor, în timp ce alţi factori precum cererea redusă de credit, o capitalizare mai ridicată şi creşterea semnificativă a creditelor neperformante au redus marjele, arată analiza BNR.

Factorii determinanţi ai marjelor de dobândă pentru băncile din regiune (CEE) sunt caracteristicile individuale bancare precum capitalul, riscul, ineficienţa operaţională, în al doilea rând cadrul de reglementare şi prezenţa capitalului străin în CEE joacă un rol important pentru marje, iar creşterea economică curentă şi viitoare are un impact crescut asupra marjelor bancare, se mai menţionează în studiul BNR.