Dobânzile la creditele ipotecare în lei percepute de cele mai mari 10 bănci din piaţa locală în luna noiembrie pornesc de la 4,81% şi ajung la 8,1%, însă acestea nu reprezintă dobânzile efective (DAE), la care se mai adaugă un cumul de costuri şi comisioane suplimentare, potrivit unei analize realizate de ZF în baza datelor pe luna noiembrie publicate de platforma Finzoom.

Analiza ia în considerare un credit ipotecar standard de circa 220.000 lei, cu dobândă variabilă, fără a se lua în calcul potenţialele reduceri de dobândă care survin din conformarea la anumite condiţii ale creditorului, precum încasarea veniturilor lunare la banca respectivă.

Top dobânzi credite ipotecare

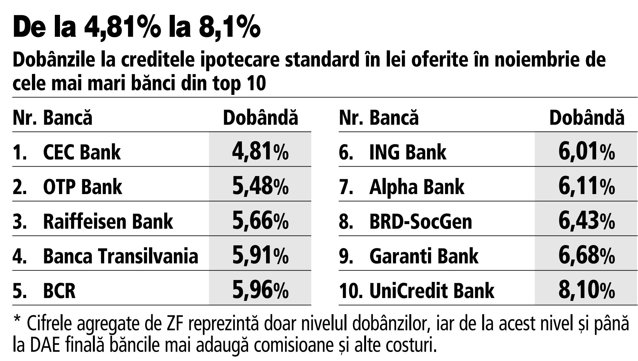

Pe baza acestor premise se observă că Banca Transilvania, cea mai mare bancă de pe piaţa românească după active, practică o dobândă de 5,91% la creditele ipotecare standard cu dobândă vairabilă, aceasta fiind formată dintr-o marjă fixă a băncii de 3,25% + indicele de referinţă IRCC, care este 2,66% pentru al patrulea trimestru din 2019.

Nivelul dobânzii reper IRCC - indice introdus pe piaţa românească din luna mai 2019 - se modifică trimestrial la datele de 1 ianuarie, 1 aprilie, 1 iulie şi 1 octombrie ale anului sau în prima zi lucrătoare imediat următoare zilei de întâi a trimestrului, dacă data de întâi a trimestrului este zi nelucrătoare.

Nivelul dobânzii reper IRCC - indice introdus pe piaţa românească din luna mai 2019 - se modifică trimestrial la datele de 1 ianuarie, 1 aprilie, 1 iulie şi 1 octombrie ale anului sau în prima zi lucrătoare imediat următoare zilei de întâi a trimestrului, dacă data de întâi a trimestrului este zi nelucrătoare.

BCR, a doua bancă mare de pe piaţa locală, controlată de grupul austriac Erste, practică în noiembrie o dobândă variabilă de 5,96%, adică IRCC + 3,3% la creditul standard Casa Mea. În acelaşi timp, BRD-SocGen, a treia cea mai mare bancă de pe piaţa locală, ajunge la o dobândă de 6,43%, formată din IRCC şi o marjă fixă a băncii de 3,77%.

Subsidiara locală a italienilor de la UniCredit percepe cea mai mare dobândă din top 10 bănci, şi anume 8,1%, dobândă formată din IRCC şi o marjă fixă de 5,44%.

În cazul Raiffeisen Bank, a cincea cea mai mare bancă de pe piaţa locală, produsul standard Casa Ta are un etalon diferit la cerinţele ce ţin de avansul minim, în cazul creditării din Capitală versus alte localităţi, produsul fiind semnalat diferit. Astfel, Raiffeisen percepe o dobândă de 5,66%, unde se adaugă o marjă de 3% la IRCC de 2,66%, însă în cazul alegerii produsului pentru alte localităţi, cerinţa de avans minim se majorează de la 15% din valoarea imobilului la 35%.

Subsidiara locală a olandezilor de la ING practică o dobândă de 6,01%, formată din IRCC, plus o marjă fixă de 3,35%.

Pe de altă parte, CEC Bank, singura bancă a statului român din top 10, percepe şi în luna noiembrie cea mai mică dobândă dintre cele mai mari bănci, de 4,81%, formată din IRCC, plus o marjă fixă de 2,15%.

Alpha Bank, subsidiara locală a unuia dintre cele mari grupuri bancare elene, practică o dobândă 6,11%, din care marja fixă a băncii reprezintă 3,45%.

Ungurii de la OTP Bank percep pe piaţa locală credite ipotecare la o dobândă de 5,48%, unde marja fixă a băncii este de 2,82%. În acelaşi timp, Garanti Bank România practică dobânzi de 6,68%, din care marja băncii este de 4,02%.

Românii au luat credite ipotecare noi în lei în valoare de 5,6 mld. lei (1,2 mld. euro) în primul semestru (S1) din 2019, cu 10% mai puţin faţă de aceeaşi perioadă a anului trecut, declinul fiind influenţat probabil de înăsprirea condiţiilor de creditare odată cu limitarea gradului de îndatorare la împrumuturile ipotecare la maximum 40%, dar şi ca urmare a incertitudinilor generate de taxa bancară.

Iunie a fost singura lună din 2019 în care volumul creditelor ipotecare noi acordate de băncile din România a depăşit 1 mld. lei, dar totodată luna în care s-a înregistrat cel mai mare declin anual, de peste 15%.

Creditele ipotecare standard, care presupun un avans de cel puţin 15% din partea clienţilor, au devenit principalul mod de finanţare a achiziţiei unei locuinţe, în condiţiile în care acestea au ajuns să reprezinte aproximativ 70% din totalul finanţărilor noi acordate în ultimul an, potrivit BNR. Spre comparaţie, în urmă cu şapte ani ipotecarele standard reprezentau sub 30% din totalul finanţărilor noi, majoritatea fiind atunci credite Prima casă, la care avansul minim este de 5%.

Băncile au acordat în ultimul an credite noi ipotecare în jur de 12 mld. lei.

Cele mai bune dobânzi din piaţă în condiţii perfecte de creditare

Topul dobânzilor din piaţă se schimbă chiar şi în cazul exemplului ales de ZF, de 220.000 de lei pe o perioadă de 30 de ani, în funcţie de încadrarea clientului în anumite condiţii speciale ale băncii, precum încasarea venitului la creditorul respectiv sau achiziţia unui produs de tip asigurare odată cu creditul.

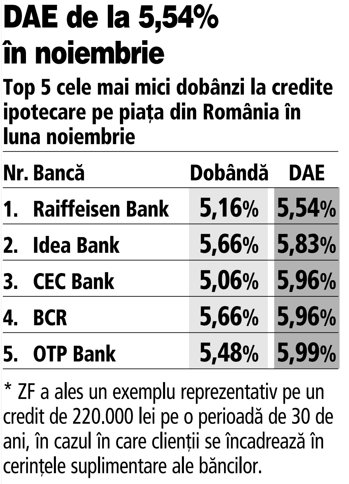

- Astfel, potrivit datelor agregate de ZF de pe platforma Conso.ro, cea mai mică dobândă efectivă (DAE) din piaţă este practicată în luna noiembrie de Raiffeisen Bank, cu 5,54% la creditul imobiliar Casa Verde, cu virare venit şi asigurare imobil drept condiţii.

- A doua cea mai mică DAE din piaţă este la Idea Bank, de 5,83% la produsul Idea Home în cazul în care clientul optează pentru încasarea venitului într-un cont deschis la creditor.

- Pe locul trei în top cele mai mici DAE practicate de băncile din România la creditele ipotecare în lei în luna noiembrie se situează CEC Bank, cu 5,96% la produsul credit ipotecar pentru investiţii imobiliare, cu card de credit.

- Creditul imobiliar Casa Mea de la BCR se plasează pe locul patru cu DAE de 5,96%, la egalitate cu cea percepută de banca statului român din top 10. Pentru a ajunge la această dobândă la BCR, clienţii trebuie să se încadreze în condiţia de încasare venituri lunare şi să achiziţioneze şi o asigurare pentru imobil.

- Top cinci cele mai mici DAE din România este încheiat subsidiara locală a ungurilor de la OTP Bank, care percep DAE de 5,99% în luna noiembrie, în cazul în care clientul cumpără şi o asigurare. Totuşi, în cazul acestei bănci, DAE poate ajunge şi până la 8,46% pentru că dobânda poate ajunge şi la 7,78% în funcţie de client.