Reţeta e simplă: se iau 50 la sută (sau 75, sau 80 la sută, în funcţie de “bucătar”) informaţii adevărate, imposibil de contestat. Se amestecă cu 50 la sută (sau 25, sau 20 la sută) informaţii false sau, şi mai perfid, informaţii plauzibile, dar scoase din context. Se serveşte preparatul cald publicului, care neavând cunoştinţe de specialitate, este uşor de manipulat.

Faptul că politicienii procedează aşa nu este de mirare, întrucât obiectivul lor este să câştige cât mai multe voturi, profitând de dezinformarea alegătorilor. Două exemple de dezinformare prin omisiune ar fi următoarele:

- O doamnă ministru a muncii, autoarea actualei legi a pensiilor, afirmă un lucru adevărat atunci când susţine că eforul bugetar pentru statul român ar fi de numai 10 miliarde lei (aproximativ 1 la sută din PIB) în anul 2020, dacă s-ar aplica majorarea de la 1 septembrie a punctului de pensie cu 40 la sută. Ceea ce omite să spună este că această majorare, transpusă la nivelul întregului an 2021, ar duce la un efort bugetar de trei ori mai mare (circa 3 la sută din PIB), într-un an în care România ar trebui să înceapă un efort de reducere a deficitului bugetar. Doar o mică parte a publicului ştie că România se află în Procedură de Deficit Excesiv şi că Comisia Europeană ne-a dat termen până în 2022 să reducem deficitul bugetar sub 3 la sută din PIB (de la 6-7 la sută din PIB, cât va fi anul acesta fără vreo majorare a punctului de pensie).

- Actuala doamnă ministru a muncii afirmă, de la începutul anului că „sunt bani prevăzuţi în buget pentru majorarea punctului de pensie”. Ceea ce omite să spună este că – lăsând la o parte pandemia, care a invalidat orice proiecţie bugetară – nu poţi afirma că „ai bani în buget” pentru activitatea x, dacă bugetul este proiectat din start pe deficit (cu venituri mai mici decât cheltuielile), iar pentru diferenţă va trebui să te împrumuţi. Dacă va trebui să te împrumuţi mai mult sau mai scump decât anticipai, va trebui să reduci din cheltuieli la câteva sau la toate activităţile bugetate (deci nu “ai bani în buget”).

Dar să-i lăsăm pe politicieni şi goana lor după voturi şi să ne ocupăm de ceea ce ne interesează de fapt, adică dezinformarea prin omisiune practicată de unii economişti.

Cunoscutul analist Radu Soviani are absolută dreptate atunci când afirmă că:

- nu există resurse bugetare pentru toată lumea şi nu pentru orice

- pensiile ar putea fi crescute în septembrie, dar nu cu 40 la sută şi nu pentru toţi pensionarii

- economia mondială intră în zodia lui „90 la sută”: consumul mai mic, generat de reţinerea consumatorilor, duce la o producţie mai mică (cât de „rea” este această ajustare din perspectivă ecologică rămâne de discutat, dar nu aici şi nu acum).

După care aruncă „bomba”: resursele pentru creşterea pensiilor ar sta în reducerea dobânzilor de către BNR, suplimentar faţă de ceea ce a făcut (şi, poate, va mai face) până la niveluri comparabile cu cele din Cehia, Polonia şi Ungaria. Acest gest ar elibera din cheltuielile cu dobânzi ale bugetului (pentru împrumuturile pe care statul le-a contractat anterior şi le contractează în continuare) şi ar crea resurse pentru o majorare – parţială – a punctului de pensie.

Unui observator extern nefamiliarizat cu problema, această logică i se poate părea imbatabilă. Numai că ea dezinformează omiţând următoarele aspecte:

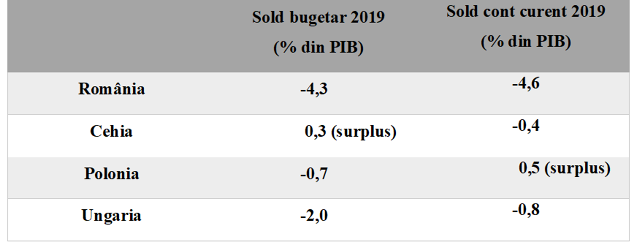

- Este adevărat că, de la începutul anului până la data prezentă (23 iunie), Banca Naţională a Cehiei a scăzut dobânda de politică monetară de la 2,25 la sută la 0,25 la sută; cea poloneză de la 1,50 la sută la 0,10 la sută; cea maghiară de la 0,90 la sută la 0,75 la sută, în timp ce BNR a redus dobânda de politică monetară de la 2,50 la sută la 1,75 la sută. Numai că situaţiile macroeconomice ale celor 4 state erau din start extrem de diferite în ceea ce priveşte deficitele “gemene” (bugetar şi extern), după cum se vede din tabelul următor:

Sursa: Eurostat

Nevoile de finanţare sunt mult mai mici pentru statele cu care ne comparăm şi acest fapt se vede în nivelul mult mai mic al dobânzilor pe care le acceptă finanţatorii externi, deoarece aceştia ştiu că au un risc mai redus în a-şi recupera banii. România, care a dus politici fiscale expansioniste începând cu anul 2015, achită acum nota de plată. Aşadar, dobânzile mai înalte sunt consecinţa şi nu cauza dezechilibrelor macroeconomice. Acest aspect a tot fost repetat de reprezentanţii Băncii Naţionale, dar se pare că unii formatori de opinie au atenţia selectivă.

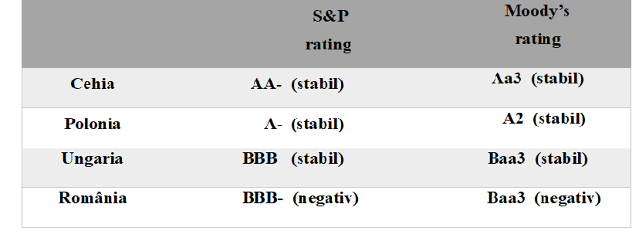

- Aceeaşi informaţie o regăsim în calificativele principalelor agenţii de rating Standard & Poor’s, respectiv Moody’s, care penalizează, în termeni relativi, performanţa economică a României (dezechilibrele bugetar şi extern), atribuindu-i cel mai slab nivel din categoria investment grade, cu numai o treaptă deasupra categorie „junk” (gunoi), conform tabelului de mai jos:

Sursa: Standard & Poor’s, Moody’s

Astfel, în opinia celor două agenţii de rating, Cehia se situează cu 6 trepte deasupra României; Polonia cu 4, respectiv 3 trepte deasupra României; Ungaria cu 1 treaptă, respectiv zero trepte deasupra României. Cu alte cuvinte, o politică expansionistă a celorlalte bănci centrale (o reducere a dobânzilor) riscă cel mult să le arunce într-o treaptă inferioară, în timp ce o politică similară din partea BNR riscă să ne arunce în categoria nerecomandată investitorilor. Despre acesta dl. Soviani nu spune nimic. Nu întâmplător, banca centrală a Ungariei (ţara aflată într-o situaţie apropiată cu a României) a redus dobânda de politică monetară cu numai 0,15 puncte procentuale în acest an.

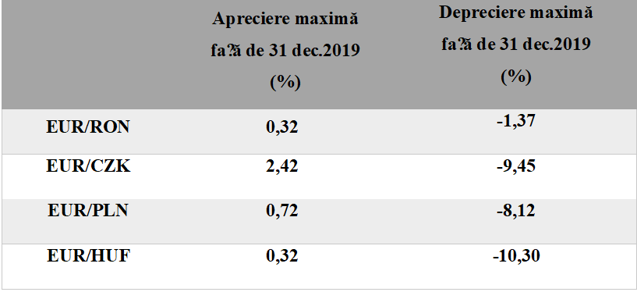

- De regulă, o reducere a dobânzii este urmată, aproape imediat, de o depreciere/devalorizare a monedei. Alte state, mai puţin euroizate decât România, nu au probleme în a-şi lăsa moneda să se deprecieze cu procente multe, precum se poate vedea din tabelul alăturat:

Apreciere/depreciere maximă în intervalul

31 dec. 2019 – 23 iun.2020

În România, unde chiar şi o depreciere cu 2 bani (0,4 la sută) a cursului constituie „breaking news” şi unde populaţia este extrem de sensibilă la cea mai mică variaţie a acestuia, banca centrală este nevoită să cântărească de zece ori orice decizie de reducere a dobânzii, dată fiind legătura dintre aceasta şi deprecierea cursului.

- În fine, ajungem la miezul chestiunii, respectiv economiile care s-ar putea face la buget pe seama reducerii dobânzilor de către Banca Naţională. Din capul locului, trebuie spus că cheltuielile bugetare cu dobânzile se situează încă, în România, la niveluri modice: 1,2 la sută din PIB în 2019, faţă de 1,4 la sută din PIB (estimarea guvernului) sau 1,5 la sută din PIB (estimarea Comisei Europene) în 2020.

Dar – atenţie! – creşterea cheltuielilor bugetare cu dobânzile nu se datorează creşterii nivelurilor dobânzilor, căci acestea au scăzut, ci volumului mult mai mare de împrumuturi la care este nevoit să recurgă statul. Aşadar, efectul de volum (deficitul mai mare) precumpăneşte asupra efectului de preţ (dobânzile mai mici).

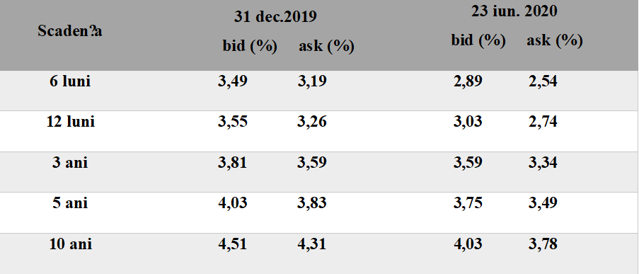

Dobânzi la titluri de stat,

pe diferite scadenţe

Sursa: BNR

Se observă faptul că, pe absolut toate scadenţele, dobânzile plătite de stat sunt astăzi mai mici decât erau la 31 decembrie; volumul împrumuturilor este mai mare. Şi este mai mare pentru că, ani la rând, s-au legiferat cheltuieli permanente (salarii, pensii) cu mult peste ceea ce putea economia să producă.

Acesta este adevărul netrunchiat şi – ca de obicei – el poate să nu convină. Dar asta nu îl face mai puţin adevărat.