Companiile membre ale UNSAR (asociaţia profesională a asigurătorilor) aveau la sfârşitul lunii septembrie 5,3 milioane de contracte de tip property, în cea mai mare parte poliţe de asigurare a locuinţelor, în creştere cu 60% faţă de jumătatea anului. Cu un an în urmă numărul total al asigurărilor de case nu depăşea 2 milioane de contracte.

"Motivul pentru care piaţa a crescut atât de mult este că asigurătorii au coborât foarte jos cu preţurile. Această scădere a preţurilor a fost posibilă datorită creşterii numărului de clienţi. Tarifele nu aveau cum să scadă semnificativ în trecut, când se vindeau puţine poliţe şi riscul nu era dispersat", comentează Gheorghe Grad, directorul general al brokerului de asigurări SRBA.

Asigurătorii au început să se lupte mai aprig pentru a atrage clienţi pe acest segment de piaţă pe fondul discuţiilor privind asigurarea obligatorie a locuinţelor. Poliţele obligatorii au fost lansate la jumătatea anului trecut, dar numărul acestora abia depăşeşte 700.000 de contracte şi mai mult a înregistrat un trend constant de scădere în ultimele luni.

Asigurările obligatorii sunt vândute de Pool-ul de Asigurare Împotriva Dezastrelor (PAID), deţinut de mai mulţi asigurători, şi acoperă doar riscurile de cutremur, inundaţii şi alunecări de teren.

O poliţă costă 10 sau 20 de euro pe an în funcţie de materialul de construcţie al locuinţei şi acoperă daune în limita a 10.000 şi respectiv 20.000 de euro.

PAID a intrat în competiţie cu ceilalţi asigurători după ce legea privind asigurarea obligatorie a fost modificată la sfârşitul anului trecut, iar proprietarii care au cumpărat o poliţă facultativă care acoperă şi riscurile de cutremur, inundaţ ii şi alunecări de teren nu mai trebuie să încheie şi o asigurare obligatorie.

Anterior, şi proprietarii care aveau o asigurare facultativă trebuia să încheie o poliţă obligatorie.

Anterior, şi proprietarii care aveau o asigurare facultativă trebuia să încheie o poliţă obligatorie.

Asigurarea obligatorie nu era văzută ca o supraasigurare, în condiţiile în care acoperea daunele provocate de calamităţile naturale în limita a 20.000 de euro, restul sumei până la preţul real al locuinţei fiind acoperit de asigurarea facultativă.

"Este necesar să existe în continuare poliţele de asigurare obligatorii chiar dacă pot fi înlocuite de cele facultative. Asigurarea obligatorie a avut practic cel mai mare impact asupra creşterii numărului de clienţi", spune Grad.

Multe companii au venit pe piaţă cu asigurări facultative care au un preţ similar cu cel al poliţelor obligatorii, dar acoperă mai multe riscuri. Asigurătorii au coborât cotaţiile de primă (ponderea primei plătite de client în valoarea maximă acoperită de poliţa respectivă) până la 0,1%, mizând pe faptul că proprietarii îşi vor asigura casele la valoarea reală şi nu doar pentru o limită de 20.000 de euro, cum este cazul asigurării obligatorii.

Numărul de asigurări obligatorii atinsese un maxim de 819.000 de poliţe în luna august pentru ca ulterior să coboare până la 729.000 de poliţe. O parte din clienţii PAID nu au mai încheiat o poliţă de asigurare după primul an de contract, în timp ce alţii au fost preluaţi de celelalte companii de asigurări.

Proprietarii care nu deţin o poliţă de asigurare valabilă, obligatorie sau facultativă, riscă să fie amendaţi cu 100 până la 500 de lei de către primării. Nu există însă date care să arate faptul că până acum a fost aplicată măcar o singură amendă.

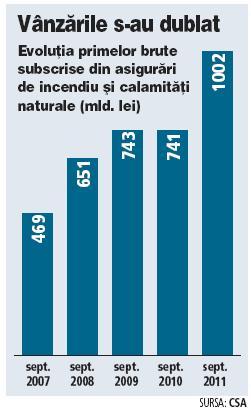

Asigurătorii au subscris în perioada ianuarie-septembrie prime de peste 1 miliard de lei (240 mil. euro) din asigurări de incendiu şi calamităţi naturale, cu 35% mai mult decât în primele nouă luni din 2010. Mai mult de 85% din aceşti bani au mers către numai opt asigurători.

Astra, cea mai mare companie din piaţa asigurărilor, a avut în primele nouă luni afaceri de 280 milioane de lei pe acest segment de piaţă, fiind urmată de Allianz-Ţiriac (125 milioane de lei) şi Omniasig (91 milioane de lei). Doar Astra avea circa 3 milioane de contracte la sfârşitul lunii septembrie.

Concurenţa pe segmentul poliţelor de locuinţe a crescut în ultimul an în condiţiile în care asigurătorii au încercat să compenseze scăderea afacerilor pe segmentul asigurărilor auto, care reprezintă în continuare două treimi din piaţa asigurărilor generale. Segmentul property ajunsese la o cincime din piaţa asigurărilor generale după primele nouă luni.

Daunalitatea foarte bună pe acest segment, spre deosebire de asigurările auto, reprezintă un motiv în plus pentru asigurători să încerce să forţeze creşterea vânzărilor, având în vedere pierderile istorice ale pieţei din cauza expunerii prea mari pe asigurări auto. Companiile de asigurări au plătit în primele nouă luni 195 milioane de lei (46 milioane de euro) pentru despăgubiri pe poliţe de incendiu şi calamităţi naturale, în cea mai mare parte asigurări de locuinţe, ceea ce reprezintă mai puţin de 20% din primele brute subscrise pe acest segment.

"Daunalitatea a fost foarte bună anul acesta pentru că nu au existat evenimente catastrofale majore. Există o loterie a naturii în cazul acestui tip de asigurări", susţine Grad.

Prin contrast, poliţele auto generează pierderi pentru mulţi asigurători.

De exemplu, în primele nouă luni s-au plătit despăgubiri de 1,55 miliarde de lei pe poliţe Casco, în condiţiile în care primele subscrise pe acest segment au fost mai mici cu circa 50 milioane de lei.

De exemplu, în primele nouă luni s-au plătit despăgubiri de 1,55 miliarde de lei pe poliţe Casco, în condiţiile în care primele subscrise pe acest segment au fost mai mici cu circa 50 milioane de lei.

Gradul de cuprindere în asigurare a celor 8,4 milioane de locuinţe ajunge la circa 60% în prezent, ceea ce înseamnă că în perioada care a trecut de la aplicarea legii asigurării obligatorii gradul de cuprindere s-a triplat.

Mai puţine asigurări obligatorii

Pool-ul de Asigurare Împotriva Dezastrelor (PAID), compania care emite poliţele de asigurare obligatorie a locuinţelor, mai avea circa 729.000 de contracte în portofoliu la sfârşitul lunii noiembrie, comparativ cu un vârf de 819.000 de poliţe în luna august. Mulţi clienţi au renunţat să-şi mai reînnoiască poliţele după primul an de contract sau au preferat să încheie o poliţă facultativă la o altă companie. Asigurările obligatorii costă 10 sau 20 de euro în funcţie de materialul de construcţie al locuinţei şi acoperă daunele produse de cutremure, inundaţii şi alunecări de teren în limita a 10.000 şi respectiv 20.000 de euro.

Preţul poliţelor obligatorii a fost stabilit luând în calcul câteva milioane de locuinţe asigurate, iar în acest caz se pune în discuţie viabilitatea sistemului în lipsa unei majorări a tarifelor. PAID a intrat în competiţie cu ceilalţi asigurători după ce legea privind asigurarea obligatorie a fost modificată la sfârşitul anului trecut, iar proprietarii care au cumpărat o poliţă facultativă care acoperă şi riscurile de cutremur, inundaţii şi alunecări de teren nu mai trebuie să încheie şi o asigurare obligatorie.

Mulţi asigurători au venit în acest context cu produse la preţuri similare, dar care acoperă şi alte riscuri. Proprietarii care nu deţin o poliţă de asigurare valabilă, obligatorie sau facultativă, riscă să fie amendaţi cu 100 până la 500 de lei de către primării. Nu există însă date care să arate faptul că până acum a fost aplicată măcar o singură amendă.

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels