Interacţiunea toxică dintre ratele ultrascăzute ale dobânzilor menite să impulsioneze creşterea economică în Europa şi reglementările mai stricte implementate în sectorul bancar în scopul preîntâmpinării unei noi panici financiare este principalul factor care slăbeşte poziţia băncilor europene, scrie publicaţia economică americană The Wall Street Journal (WSJ). Soluţia? Majorarea ratelor dobânzii „pentru ca băncile să fie bănci din nou“.

Cerinţele mai stricte legate de capital şi limitele privitoare la îndatorare şi alte activităţi se află la baza celor mai recente măsuri de restructurare luate de Deutsche Bank şi Credit Suisse. Standard Chartered s-ar putea confrunta cu un deficit de capital în urma unui test de stres ale cărui rezultate urmează a fi publicate de Banca Angliei în luna decembrie. Înăsprirea standardelor de capital este necesară pentru a reduce vulnerabilitatea băncilor la crize, însă câştigurile acestora vor avea de suferit pentru o perioadă în acest demers.

O altă problemă, scrie The Wall Street Journal, este legată de profitabilitatea redusă în condiţiile în care modelele de business ale băncilor au serios de suferit din cauza ratelor ultrascăzute ale dobânzii. În contextul în care căile tradiţionale de a face profit nu mai funcţionează, băncile sunt sub presiune să-şi majoreze câştigurile prin intermediul altor linii de business, cum ar fi operaţiunile bancare de investiţii, însă această cale este mai puţin profitabilă din cauza regulilor legate de capital.

Băncile mai mici ale Germaniei se aşteaptă la o diminuare cu 25% a profiturilor brute până în 2019 dacă actualele rate ale dobânzii se menţin, potrivit unui studiu publicat recent de banca centrală germană.

Haosul monetar explică şi problemele englezilor de la Standard Chartered. Banca are o expunere mare faţă de economiile în curs de dezvoltare din Asia şi faţă de materii prime, ambele în creştere puternică, alimentată de capitalul ieftin venit din partea economiilor dezvoltate. Odată cu inversarea situaţiei, banca va trebui să se pregătească să facă faţă noilor cerinţe de capital, diviziile sale de bază intrând sub presiune.

Haosul monetar explică şi problemele englezilor de la Standard Chartered. Banca are o expunere mare faţă de economiile în curs de dezvoltare din Asia şi faţă de materii prime, ambele în creştere puternică, alimentată de capitalul ieftin venit din partea economiilor dezvoltate. Odată cu inversarea situaţiei, banca va trebui să se pregătească să facă faţă noilor cerinţe de capital, diviziile sale de bază intrând sub presiune.

Rezultatul? Un sistem bancar european aflat în criză, care nu este mai sigur decât în trecut, dar este într-o poziţie mai precară în ceea ce priveşte îndeplinirea funcţiei sale tradiţionale de distribuire a capitalului de la cei care economisesc către companii.

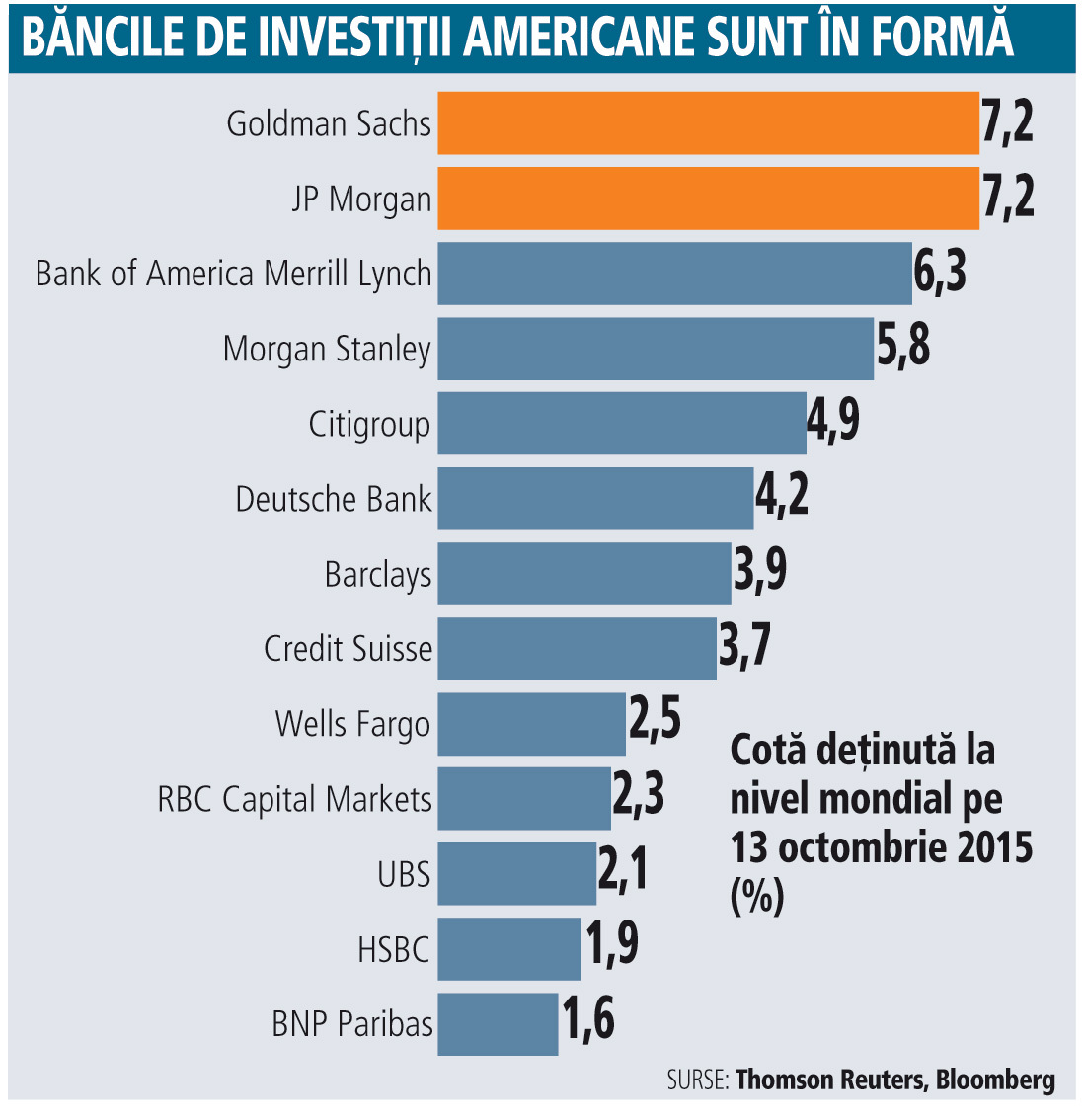

Unii bancheri, cum ar fi John McFarlane de la Barclays şi Frederic Oudea de la SocGen, susţin că soluţia este legată de crearea unor megabănci europene care să rivalizeze cu marile instituţii americane. Totuşi, această soluţie ar înlătura efectele negative ale unei profitabilităţi scăzute, dar ar duce la apariţia mai multor bănci „prea mari pentru a se prăbuşi“. Marile bănci americane câştigă în mod constant cotă de piaţă, în timp ce rivalele lor europene se tem că autorităţile de reglementare de pe vechiul continent nu fac decât să adâncească diferenţele, scrie la rândul său publicaţia economică franceză Les Echos.

Băncile americane, cele care au declanşat criza financiară, sunt cele care profită acum, atrag atenţia rivalele lor europene.

Cele mai mari cinci bănci americane au atras 59% din cele mai mari operaţiuni financiare în 2014, comparativ cu 48% în 2009. În acelaşi timp, cele mai mari cinci bănci de investiţii europene şi-au văzut cota scăzând de la 35% la 31%.

Spre deosebire de băncile universale europene, majoritatea băncilor americane, se arată într-un raport al KBW citat de Les Echos, sunt astăzi profitabile. Acestea şi-au redus provizioanele de două ori mai rapid decât băncile europene din 2010. În plus, băncile de pe Vechiul Continent vor fi cele care vor suporta grosul amenzilor pe viitor (50 de miliarde de dolari, comparativ cu 15 miliarde în cazul băncilor americane), potrivit unui raport al Morgan Stanley, citat de Les Echos.

În ultimul rând, dar nu mai puţin important, băncile americane şi-au găsit un aliat puternic: autorităţile europene, care introduc noi şi noi reguli pentru a asigura soliditatea băncilor. Potrivit lui Frederic Oudea, această inflaţie de reguli nu va avea drept efect decât o fragilizare a sistemului în raport cu concurenţa.

Unii vor saluta presiunile exercitate în Europa asupra profiturilor băncilor, regulile privitoare la capital având până la urmă menirea să descurajeze asumarea de riscuri excesive, scrie WSJ. Totuşi, arată publicaţia americană, băncile trebuie să câştige de undeva. Soluţia mai potrivită pro-creştere şi pro-stabilitate va veni în momentul în care băncile centrale vor preţui capitalul în mod normal.