Analiştii de la BT Capital Partners, divizia de brokeraj a grupului financiar Banca Transilvania, au oferit un preţ ţintă de 0,998 lei pe unitate în cadrul primului raport de analiză efectuat pentru acţiunile dezvoltatorului imobiliar One United Properties (simbol bursier ONE).

Luând în calcul preţul actual de tranzacţionare de 0,88 lei pe unitate, targetul BT CP implică un potenţial randament de 13,4%, cât şi o valoare de piaţă de 3,7 miliarde de lei.

Pe de altă parte, grupul de brokeraj a inclus în raport un calificativ neutru, principalii factori din spatele evaluării fiind reprezentaţi de condiţiile complicate de piaţă, atât la nivel regional şi pe plan naţional, caracterizate prin rate ipotecare mari şi un mediu cu inflaţie ridicată care pune presiune pe cerere şi marje.

„Deşi segmentul premium al One are o expunere mai mică pe factorii macroeconomici, prin comparaţie cu piaţa de real estate (clienţii One au venituri peste medie), compania încă se confruntă cu riscuri şi provocări pe termen scurt/mediu din cauza factorilor economici şi demografici care afectează piaţa rezidenţială din România“, scriu analiştii BT CP.

One United Properties a încheiat 2022 cu o cifră de afaceri de 1,2 miliarde de lei, în urcare cu 4% de la an la an, şi un profit net de 502,6 milioane de lei. Totodată, venitul net din proprietăţi rezidenţiale a urcat cu 29% faţă de 2021, la circa 319 milioane de lei, pe fondul dezvoltărilor importante care se apropie de finalizare. Totuşi, respectivul venit a scăzut faţă de rezultatul primelor nouă luni de anul trecut, ca urmare a demarării vânzărilor la dezvoltările a căror construcţie a început în T4/2022, conform raportului anual preliminar.

La capitolul „Atuuri & oportunităţi“, BT CP menţionează faptul că „rata de supraaglomerare din România (41% vs. 17% în UE) lasă loc pentru o cerere aflată în creştere în sectorul rezidenţial“. În continuare, cantitatea minimă de plăţi în avans ajunge la 30% în cazul One United, peste nivelul minim cerut de companiile de profil din Europa Centrală şi de Est, ceea ce „ajută dezvoltatorul să îşi asigure cu uşurinţă o parte din finanţările de care are nevoie“, reiese dintr-un raport publicat recent pe platforma BVB Research.

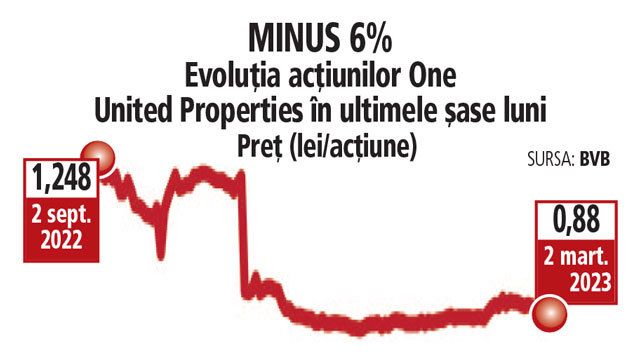

Cu 3% s-au apreciat acţiunile ONE în 2023, pe tranzacţii de 22 de milioane de lei. Evoluţia din ultimele 12 luni este de minus 2%, pe un rulaj de 212 milioane de lei. Compania este deţinută în proporţii egale de 27,6% de OA Liviu Holding Invest şi Vinci Ver Holding, vehiculele de investiţii ale fondatorilor Andrei Liviu Diaconescu şi Victor Căpitanu.

Privind provocările cu care se confruntă pe viitor compania, BT CP notează faptul că, deşi One United este mai puţin sensibil la piaţa ipotecară, „ratele ridicate ale dobânzilor, combinate cu un mediu caracterizat prin costuri mari, afectează venitul disponibil al clienţilor, influenţându-le astfel deciziile de achiziţii de proprietăţi rezidenţiale“.

De asemenea, trendul de muncă în regim remote continuă până în ziua de astăzi, ceea ce a redus cererea pentru spaţii de birouri în Bucureşti.

„Majoritatea cererii pentru segmentul office este suportată de relocări, nu de extinderea companiilor“, scriu analiştii BT CP.