Conducerea executivă a Oltchim Râmnicu Vâlcea (OLT) în frunte cu directorul general care a condus compania 20 de ani, Constantin Roibu, este considerată principala responsabilă pentru pierderile şi datoriile care au dus la închiderea combinatului şi au făcut ca privatizarea să fie acum unica alternativă la lichidarea companiei.

Iar principalii responsabili rămân cei care au girat deciziile strategice greşite, care au făcut ca după zece ani Oltchim să ajungă în colaps, adică vânzarea rafinăriei Arpechim odată cu Petrom către austrieci, care a făcut ca Oltchim să piardă controlul asupra principalei surse de materie primă, şi forţarea conversiei în acţiuni a creanţelor AVAS asupra Oltchim, în 2003, fără a acorda drept de subscriere acţionarilor minoritari, care a condus la anularea în instanţă a majorării de capital şi creşterea puternică a datoriilor Oltchim, la creşterea participaţiei nemţilor de la PCC şi la blocajul financiar actual.

Nu în ultimul rând, specialiştii spun că şi băncile au partea lor de vină, deoarece au continuat să finanţeze Oltchim în ultimii ani, deşi pierderile au crescut şi capitalurile proprii au devenit negative, contribuind la supraîndatorarea companiei.

De ce a acumulat Oltchim pierderi uriaşe deşi e singur pe piaţă?

Situaţia Oltchim actuală a Oltchim este greu de explicat, având în vedere că majoritatea companiilor cu profil similar din Europa sunt profitabile. Mai mult, Oltchim este singurul producător de PVC şi de polioli din România, iar în majoritatea ţărilor din regiune nu există producători similari. Singurele excepţii sunt Ungaria, care are un producător de PVC, Borsodchem, şi Polonia, care are un producător de polioli, PCC Rokita.

PVC-ul şi poliolii reprezintă principalele produse ale Oltchim, cele două segmente având în mod tradiţional o pondere de peste 60% în cifra de afaceri a companiei.

PVC-ul şi poliolii reprezintă principalele produse ale Oltchim, cele două segmente având în mod tradiţional o pondere de peste 60% în cifra de afaceri a companiei.

Oltchim are o capacitate de producţie de PVC de 450.000 de tone pe an, care dacă ar funcţiona la maximum ar genera vânzări de peste 400 de milioane de euro pe an, preţul tonei de PVC fiind în prezent între 900 şi 1.000 de euro pe tonă.

PVC-ul este utilizat mai ales în sectorul materialelor de construcţii, la producerea de ţevi şi sisteme de canalizare, de panouri şi tâmplărie din PVC, în industria electrotehnică la producerea de izolatori. O parte semnificativă a producţiei de PVC era exportată în Turcia, Grecia şi Italia, ţări care nu au producţie locală

De asemenea, Oltchim este singurul producător de polioli din regiune, singurul concurent mai apropiat fiind PCC Rokita din Polonia, restul producătorilor fiind localizaţi în Germania, Belgia. Poliolii sunt folosiţi la producerea de poliuretani care se regăsesc în scaunele şi bordul automobilelor, în saltele şi fotolii, în spumele poliuretanice folosite la izolaţii, în panouri termoizolante de tip sandwich, la producerea de încălţăminte şi vopsele.

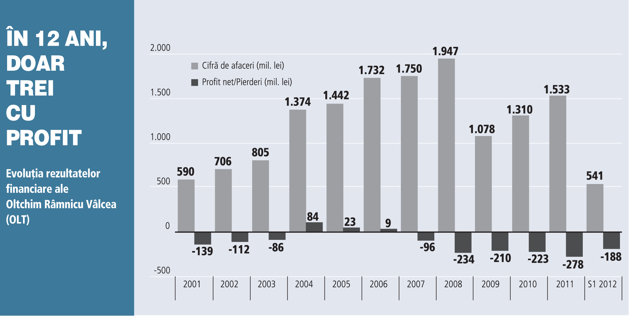

Oltchim a înregistrat cele mai mari vânzări în 2008, când cifra de afaceri a urcat la 1,95 mld. lei (circa 530 mil. euro). În acel an, vânzările companiei s-au bazat în proporţie de 31% pe PVC (faţă de 36% în 2007) şi 28% pe polioli. Chiar din 2008, însă, producţia de PVC a intrat în declin, deoarece Petrom a întrerupt livrările de etilenă către Oltchim, iniţial din cauza unor probleme tehnice, apoi din cauză că nu a acceptat să reducă preţul etilenei livrate către combinatul chimic, se arată în raportul pe 2008 al Oltchim.

Privatizarea Petrom a rupt lanţul Oltchim-Arpechim. Care sunt efectele?

Problemele Oltchim au început însă din 2004, când odată cu privatizarea Petrom, rafinăria Arpechim Piteşti a trecut sub controlul austriecilor de la OMV. Arpechim este principala sursă de materie primă pentru Oltchim, cele două entităţi fiind legate prin conducte subterane cu o lungime de 60 de kilometri. Austriecii au majorat substanţial preţurile produselor livrate Oltchim (etilenă folosită la producţia de PVC şi propilenă folosită la producţia de polioli). Conform rapoartelor Oltchim, compania a ajuns să plătească 1.060 de euro pe tona de etilenă în 2008, faţă de 659 euro în 2005, adică o creştere de 61%, iar preţul propilenei a crescut în aceeaşi perioadă de la 585 de euro pe tonă la 853 de euro pe tonă (plus 46%). În schimb, pe piaţa de PVC Oltchim a început să se confrunte cu scăderea preţurilor încă din 2007, odată cu primele efecte ale crizei financiare.

Începând din 2008, relaţia dintre Oltchim şi Petrom s-a înrăutăţit şi din cauza acumulării unor restanţe la plata materiilor prime de către combinat. În plus, austriecii au decis închiderea activelor de petrochimie de la Arpechim, oprind astfel alimentarea Oltchim. Conducerea combinatului a convins atunci statul să aprobe cumpărarea de către Oltchim a activelor petrochimice de pe platforma Arpechim, tranzacţia în valoare de 13 mil. euro încheindu-se la finalul lui 2009.

Cine sunt cei 33 care au semnat în ultimii 10 ani pentru situaţia de azi de la Oltchim

Câteva luni mai târziu, Petrom a închis însă rafinăria Arpechim, astfel că instalaţia de piroliză pe care Oltchim tocmai o cumpărase nu a mai avut de unde lua materie primă. Piroliza de la Arpechim foloseşte benzină nafta, rezultată din procesul de distilare a ţiţeiului, şi o serie de gaze industriale emise în procesul de rafinare, rezultând etilenă şi propilenă, care erau livrate către Oltchim prin conducte. Etilena nu poate fi transportată rutier sau feroviar din cauza pericolelor riscate.

Astfel, pentru a produce etilenă şi propilenă, Oltchim are nevoie ca Arpechim să funcţioneze, motiv pentru care o strategie de privatizare a Oltchim care nu include şi un angajament ferm al statului în privinţa Arpechim este considerată neviabilă.

"Ca să producă etilenă, piroliza de la Arpechim are nevoie de benzină. Teoretic, Oltchim ar putea cumpăra benzină şi de la alte rafinării, dar costurile ar fi foarte mari. Pentru a produce 200.000 de tone de etilenă, cât este capacitatea pirolizei, sunt necesare un milion de tone de benzină, ceea ce înseamnă costuri foarte mari", a explicat Paul Roşca, decanul Facultăţii de tehnologia petrolului şi petrochimie din cadrul Universităţii de Petrol şi Gaze din Ploieşti.

Oltchim ar fi rentabilă la un grad de utilizare a capacităţii de producţie de peste 65%

Dacă Oltchim ar rezolva problema aprovizionării cu materie primă a instalaţiilor de la Arpechim, atunci compania ar putea reveni la un grad de utilizare a capacităţilor de producţie de peste 65%, ceea ce i-ar permite să obţină profit operaţional, susţine fostul director general Constantin Roibu.

"Dacă ar merge la capacitate maximă Oltchim cu petrochimia de la Arpechim, cifra de afaceri ar fi de un miliard de euro pe an, iar cu tot cu rafinăria, cifra de afaceri ar urca la peste 3,1 miliarde de euro pe an. Pragul de rentabilitate este la 65-70%. În ultimii ani, gradul de utilizare a fost de sub 40%, iar în 2012 de 20-25%. Cum să fim profitabili în aceste condiţii?", a spus Roibu.

El spune că dacă ar funcţiona la capacitate, Oltchim nu doar că ar avea profit operaţional, dar şi-ar putea plăti şi datoriile, care în prezent totalizează 700 mil. euro. Pentru asta, compania ar trebui să funcţioneze integrat cu rafinăria Arpechim. În plus, costurile de repornire a instalaţiilor ajung la sute de milioane de euro, bani pe care compania nu îi are.

"Ca să reporneşti totul ar trebui reautorizate toate echipamentele şi instalaţiile de petrochimie, ceea ce presupune noi probe şi cheltuieli de 20 milioane de euro. În rafinărie mai trebuie circa 50 milioane de euro pentru umplerea instalaţiilor cu catalizatori plus 55 mil. euro investiţii de mediu. La Oltchim, investiţiile de mediu ar fi de 20 milioane de euro plus înlocuirea electrolizei cu mercur, care nu mai este acceptată la nivelul Uniunii Europene, care înseamnă încă 70 milioane de euro. Iar pentru repornirea rafinăriei este nevoie de capital de lucru pentru achiziţia a circa 300.000 de tone de ţiţei pe lună", explică Roibu.

Mai apare şi întrebarea dacă activitatea Arechim ar fi rentabilă în condiţiile în care creşterea preţului ţiţeiului a determinat scăderea marjelor de rafinare, iar majoritatea rafinăriilor din ţară operează în pierdere.

Roibu: Dacă strategia noastră a fost atât de proastă, de ce au preluat-o şi ei?

"Multă lume dă vina pe noi pentru situaţia combinatului, dar în privatizare se folosesc tot de strategia noastră, de integrare cu Arpechim", spune Roibu.

Întrebat de ce nu a făcut ceva în 2004, la privatizarea Petrom, el a răspuns: "De unde ştiţi că nu am făcut? Încă de atunci ne aşteptam să ajungem aici".

Pe de altă parte, conducerea OPSPI, salariaţii şi acţionarul majoritar PCC l-au acuzat pe Roibu că a căpuşat Oltchim prin diferite firme, vânzând producţia combinatului prin intermediari şi plătind lucrări de milioane de euro unor firme desprinse din Oltchim. El susţine însă că acuzaţiile sunt false.

"Cei care ne acuză, PCC, lucrează la fel, prin intermediari. Pe anumite pieţe avem aceiaşi distribuitori ca şi ei. De exemplu în Brazilia, Turcia, Italia, lucrăm prin aceiaşi intermediari. Pe anumite pieţe cu risc ridicat de neîncasare cine are curaj să lucreze direct cu clienţi care cer credite pe 90-120 de zile? În plus, aceşti intermediari ne-au finanţat producţia. Pentru unii se numesc traderi, pentru noi căpuşe", susţine Roibu.

Cei care îl contestă spun însă că Roibu a fost un adevărat "împărat" la Oltchim, iar situaţia combinatului i se datorează în mare parte.

"Creanţele AVAS asupra Oltchim provin din investiţii realizate de Oltchim la sfâşritul anilor '90, care nu au atins niciodată parametrii de rentabilitate, astfel că au determinat băncile creditoare să execute bugetul statului", spune un fost administrator al Oltchim care nu a dorit să fie nominalizat.

Creanţele AVAS, pe care statul a încercat să le convertească abuziv în acţiuni în 2003, au o contribuţie semnificativă la situaţia actuală a companiei.

Acestea au acumulat dobânzi şi penalizări şi au contribuit la supraîndatorarea companiei şi la lipsa finanţării, care nu mai poate fi rezolvată decât prin privatizare şi preluarea acestor datorii de către un investitor puternic sau prin insolvenţă şi reorganizare.

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels

{kind=link}