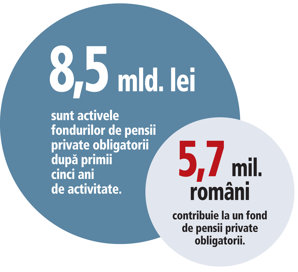

Fondurile de pensii private obligatorii au ajuns după primii cinci ani de activitate la active de 8,5 miliarde de lei, de la un număr de 5,7 milioane de participanţi. Acum deţin o pondere de 6,7% din PIB.

La ce nivel vor ajunge fondurile de pensii obligatorii peste cinci ani va depinde de respectarea calendarului de creştere a contribuţiilor, de măsura în care fondurile vor găsi pe piaţa locală de capital oportunităţile de investiţii de care au nevoie şi de măsura în care românii vor deveni mai informaţi şi preocupaţi de pensia de peste douăzeci de ani.

Calendarul creşterii contribuţiilor

Fiecare dintre cei 5,7 milioane de participanţi virează lună de lună în conturile fondurilor obligatorii un procent din venitul brut.

Pentru 2012, cota de participare a fost stabilită la 3,5% din venitul brut, echivalentul unor contribuţii lunare de circa 200 de milioane de lei, urmând ca până în 2016 cota să ajungă la 6% din venitul brut, potrivit angajamentelor iniţiale făcut de guvern.

Respectarea calendarului de creştere cu câte o jumătate de punct procentual pe an ar putea fi pusă în pericol de o posibilă înrăutăţire a situaţiei economice. Acest lucru s-a întâmplat în 2009, când contribuţia a fost plafonată la 2%, deşi era programată să crească la 2,5%. 2009 a fost anul în care economia a scăzut cu 7,2%, iar România s-a împrumutat cu 20 miliarde de euro de la FMI, Banca Mondială şi Comisia Europeană. Mai mult, pentru a ajunge la pragul estimat iniţial de 6%, în unul dintre anii rămaşi până în 2016, statul ar trebuie să accepte o creştere cu un punct procentual a contribuţiei.

Prin creşterea cotei de participare la fondurile private, scad contribuţiile la bugetul public de pensii, care în prezent are un deficit de 13,8 miliarde de lei.

Cu riscul plafonării sau chiar al reducerii contribuţiilor la fondurile private se confruntă şi ţările din regiune.

Cu riscul plafonării sau chiar al reducerii contribuţiilor la fondurile private se confruntă şi ţările din regiune.

Polonia de exemplu a redus anul trecut de la 7,3% la 2,3% contribuţia la fondurile private, diferenţa de 5% din salariu urmând a fi virată la fondul public de pensii.

Număr mic de oportunităţi de investiţii pe piaţa locală

Fondurile de pensii obligatorii îşi cresc activele cu câteva sute de milioane de lei de la o lună la alta, însă piaţa locală de capital nu e mai dezvoltată decât în 2007, anul de start al pensiilor private. Cum pe bursa de la Bucureşti nu s-a mai listat nicio companie din 2008, iar ultima emisiune de obligaţiuni a avut loc în 2009, fondurile de pensii întâmpină dificultăţi în a găsi oportunităţi de investiţii pe plan local, mai ales că mare parte din companiile locale listate la bursă sunt deja în portofoliu. Astfel că fondurile sunt obligate fie să ia expuneri foarte mari pe companii locale, fie să iasă pe pieţele externe.

De exemplu, fondul de pensii ING a cumpărat pachete mari de acţiuni de pe bursă la compania de construcţii Compa sau la distribuitorul de medicament Ropharma. Luarea unor expuneri ridicate nu este ferită de risc: Concefa, o companie de construcţii la care ING a cumpărat acţiuni, a intrat în insolvenţă la începutul acestui an. Un alt caz este retailerul de electrocasnice Flamingo delistat de la bursă după ce a intrat în faliment, care a atras investiţii din partea fondurilor de pensii. Puţine din cele nouă fonduri de pensii nu au investiţii pe pieţele externe.

Majoritatea fondurilor au investit pe bursele externe pentru că local nu găsesc o reprezentare variată a sectoarele de activitate precum telecomunicaţii, IT&C, retail sau industria alimentară. Pe bursa locală cel mai bine reprezentate sunt sectoarele de energie şi financiar-bancar. Dacă bursa nu se va dezvolta în următorii ani, fondurile de pensii vor continua să contribuie prin investiţiilor lor la dezvoltarea companiilor poloneze, cehe sau franceze.

"Îngemănarea" portofoliilor

Deşi fondurile de pensii sunt încadrate în mai multe clase de risc în funcţie de investiţiile pe care le fac, portofoliile acestora nu diferă foarte mult. De exemplu, fondul Aripi de la Generali, încadrat la categoria cea mai riscantă, avea la finele lunii iunie o expunere de 11,5% din active pe acţiuni, sub expunerea de 13% din active raportată de fondul ING, încadrat într-o categorie inferioară de risc. Acţiunile sunt considerate cea mai riscantă clasă de active şi pot diferenţia randamentele fondurilor pe termen lung. Pe pieţele din afară, fondurile de pensii îşi construiesc strategia în funcţie de profilul clienţilor: dacă aceştia sunt mai tineri, ponderea acţiunilor şi a altor investiţii riscante, precum fondurile de private equity şi de hedging, creşte, iar pe măsură ce participanţii îmbătrânesc scade ponderea investiţiilor riscante şi creşte expunerea pe investiţii mai conservatoare precum titlurile de stat şi obligaţiunile.

Transparentizarea salariilor

Transparentizarea salariilor

Pe măsură ce cresc activele fondurilor de pensii creşte şi responsabilitatea managerilor care administrează investiţiile acestor fonduri. De modul în care administrează aceşti manageri portofoliile fondurilor depind pensiile a 5,7 milioane de români. Având în vedere că românii sunt obligaţi să vireze contribuţia lunară către fondul de pensii privat, este necesară şi creşterea gradului de transparenţă a administratorului prin declararea salariilor, la fel cum îşi declară averile şi funcţionarii care administrează sistemul public de pensii.

Educaţia şi preocuparea românilor

Unul dintre obiectivele sistemului privat de pensii este educarea publicului cu privire la economisire. În ultimele decenii, românii s-au obşnuit să se bazeze pe pensia de la stat la bătrâneţe, însă această mentalitate trebuie să se schimbe şi tinerii să fie preocupaţi de cum vor trăi la bătrâneţe. Pe termen lung, tendinţa generală este de îmbătrânire a populaţiei, iar contribuţiile sociale strânse de la persoane active sunt mai mici decât necesarul pentru plata pensiilor. Această tendinţă se va acutiza şi mai mult în următorii ani, intensificată şi de numărul mare de tineri care emigrează pentru un loc de muncă în străinătate.

După cinci ani de la lansare, puţini români înţeleg cum funcţionează sistemul, iar mare parte dintre noii participanţi sunt distribuiţi aleatoriu la un fond pentru că nu ştiu cum să îl aleagă pe cel care li se potriveşte.

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels