“Impactul pandemiei generate de virusul COVID-19 asupra economiei mondiale este semnificativ, se va manifesta pe termen lung şi va depinde de intensitatea manifestării pandemiei în perioada următoare.

Prognozele instituţiilor financiare cu privire la creşterea economică la nivel mondial pentru anul 2020 au fost ajustate de la prognoza iniţială de crestere medie de peste 3% la o scădere de aproximativ 4,9% în iunie, ca efect al întreruperii unei părţi importante a producţiei, al problemelor apărute în lanţul de aprovizionare şi distribuţie, simultan cu apariţia unor dezechilibre atât pe partea de cerere cât şi pe partea de ofertă, precum şi a incertitudinilor cu privire la evoluţiile pe termen scurt şi mediu.

Estimările din luna iunie 2020 indică o scădere medie de 5,8% a PIB-ului real în cazul ţărilor central si est-europene şi o scădere medie mai pronunţată în ţările vest-europene, de 10,2%, apropiată de prognoza pentru Statele Unite de 8%.

Impactul asupra PIB-ului pare să fie mai amplu, atât în ţările dezvoltate cât si în cele emergente, pentru că economiile sunt interconectate, dependente de comerţul şi transportul internaţional, de furnizori şi clienţi externi, în condiţiile reducerii abrupte a investiţiilor şi a consumului la nivel naţional. Evaluarea impactului se referă numai la etapa iniţială, fără luarea în considerare a posibilităţii de izbucnire a unui nou episod de creştere a numărului de cazuri de îmbolnăviri în toamna acestui an.

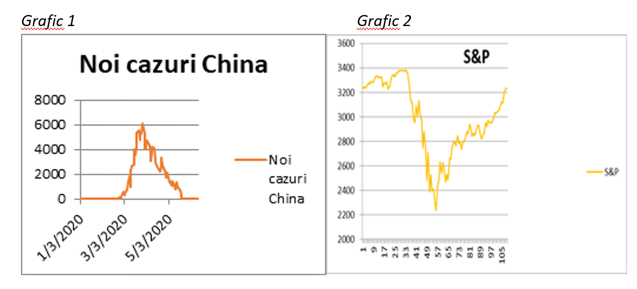

Primul semnal al crizei COVID a apărut în China la începutul anului, atunci când numărul cazurilor de îmbolnăviri a crescut galopant până a atins maximul, după care a înregistrat o scădere semnificativă de la o perioadă la alta. Astfel, graficul evoluţiei numărului de cazuri în China este în formă de V întors aşa cum se poate observa din graficul 1.

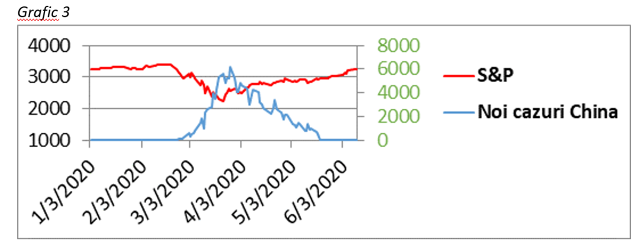

Mai mult, coeficientul de corelaţie dintre principalii indici bursieri de pe cele mai importante piete de capital din lume (spre exemplu, a se vedea graficul 2) şi numărul de noi cazuri apărute în China în perioada respectivă este negativ şi cu o valoare absolută de peste 0,8, ceea ce pune în evidenţă o legătură inversă foarte puternică între evoluţia pandemiei în China şi evoluţia pieţelor de capital. Astfel, graficul evoluţiei pieţelor financiare are forma literei V, fiind simetric faţă de cel al numărului de cazuri COVID din China.

Pieţele internaţionale de capital au fost printre primele care au reacţionat la veştile referitoare la răspândirea virusului începând cu luna februarie, consemnând o scădere pronunţată a indicilor, în jur de 35% în decurs de câteva săptămâni, pe măsură ce numărul de cazuri de îmbolnăviri, iniţial în China şi ulterior in Europa şi SUA, creştea galopant. Reacţiile investitorilor de pe burse au generat volatilităţi ridicate, cu deosebire în primele zile de la răspândirea virusului în afara graniţelor Chinei, odată cu creşterea numărului de noi cazuri de îmbolnaviri, simultan cu luarea măsurilor de diminuare a activităţii economice (lockdown) şi de distanţare socială.

Ulterior pieţele de capital au avut o revenire consistentă în formă de V în următoarele 2 luni, în jur de 85%, pe fondul programelor generoase de sprijin guvernamental pentru întreprinderi şi al stimulilor monetari si fiscali, în contextul reducerii numărului de cazuri de infecţii cu COVID -19.

Investitorii de pe burse au reacţionat emoţional amplificând volatilitatea, orice veste bună determinând creşteri fără fundamente economice pe termen lung, prin prisma faptului că măsurile anunţate nu au avut timpul necesar să producă efecte cuantificabile şi să fie analizate sub aspectul eficacităţii lor, iar orice creştere a numărul de noi cazuri s-a concretizat în scăderi ale preţurilor instrumentelor financiare. Un exemplu în acest sens este anunţul facut de oficialii din SUA la începutul lunii iunie, cu privire la faptul că, în luna mai a crescut valoarea vânzărilor din retail, bursele contabilizând anunţul pozitiv cu un avans de aproximativ 4%. Creşterea încrederii investitorilor a determinat o recuperare rapidă, care a fost susţinută de reacţia promptă a guvernelor cu privire la susţinerea economiei prin diferite forme de sprijin, demonstrând faptul că factorii de decizie au aplicat lecţiile învăţate cu ocazia crizei din 2008.

Evoluţia de tip V confirmă că pieţele bursiere sunt decuplate de economiile respective, acest fapt fiind cel mai elocvent în perioada de revenire a burselor, ca urmare a unor factori de natură emoţională care nu au legatura cu fundamentele economice. Aceasta evoluţie in V a pieţelor de capital se poate repeta, având în vedere efectele de runda a 2-a, deoarece incertitudinile cu privire la evoluţiile economice viitoare persistă, inclusiv cele cu privire la un posibil al doilea val al pandemiei, asteaptat la toamnă.

Evoluţia în V a pieţelor de capital ce constă în reduceri ample ale indicilor bursieri, urmate de o recuperare destul de rapidă s-a manifestat astfel:

-S&P 500 a atins 3.380 de puncte în 14 februarie, pentru ca în 23 martie să atingă 2.237 puncte, înregistrând o scădere cu 34%, urmată de o revenire la 3.232 puncte, la începutul lunii iunie recuperând astfel aproximativ 90% din pierderi.

-Dow Jones Industrial Average (DJIA- blue chip) atinsese peste 29.000 de puncte la începutul lunii februarie, pentru ca la mijlocul lunii martie să ajungă la puţin peste 18.000 de puncte consemnând o scădere de aproximativ 36%, urmată de o recuperare de peste 90% la începutul lunii iunie, când indicele a atins valoarea de 27.000 de puncte.

-NYSE Composite Index (all stocks) înregistra 14.000 de puncte la începutul lunii februarie pentru ca la mijlocul lunii martie să scadă la putin peste 9.000 de puncte, înregistrând o pierdere de aproximativ 40%, urmată de o revenire la 12.600 de puncte la începutul lunii iunie, recuperând 90%.

-FTSE 100 a pierdut în martie 34% faţă de luna februarie, scăzând de la 7.300 puncte la 4.900 de puncte, recuperand peste 80% până în luna iunie, când a atins 6.400 puncte. Indicele DAX a avut o evoluţie similară, scăzând 38% în martie faţă de februarie, de la 13.700 de puncte la 8.500 puncte, pentru ca la începutul lunii iunie să recupereze mai mult de 80%, indicele atingând 12.000 de puncte.

-BET a urmat aceeaşi evoluţie, scăzand cu aproximativ 30% în luna martie urmat de o recuperare de peste 80%, odată cu scăderea numărului de îmbolnăviri cu COVID – 19.

Indicele de volatilitate VIX, denumit şi indicele fricii, a atins valoarea de 82 în 16 martie 2020, valoare comparativă cu cea din octombrie 2008 (80). Depăşirea valorii de 30 a indicelui VIX pune in evidenţă îngrijorările puternice ale investitorilor cu privire la evoluţiile pe termen scurt ale pieţelor de capital din SUA şi reflectă un risc în creştere pe care şi-l asumă investitorii.

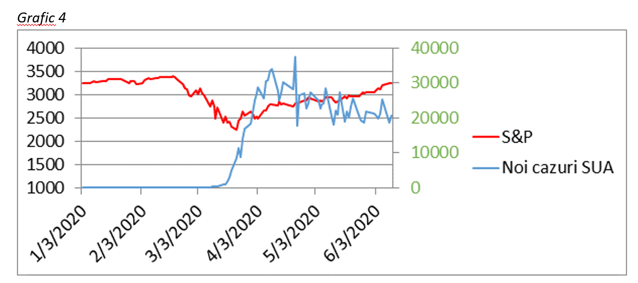

Factorul care a influenţat evoluţia burselor internaţionale în perioada de vârf a pandemiei pare să fi fost numărul de cazuri de noi îmbolnăviri în China. Astfel, între evoluţia indicelui S&P 500 şi numărul de noi cazuri de îmbolnăviri cu COVID -19 din China se observă o corelaţie negativă puternică în graficul 3, valoarea coeficientului fiind de -0,87. Astfel, creşterea accentuată a numărului de îmbolnăviri în China a determinat o scădere a indicelui S&P 500, iar revenirea acestuia la valori apropriate de cele dinainte de criza s-a produs, pe măsura ce s-a înregistrat o scădere a numărului de noi cazuri.

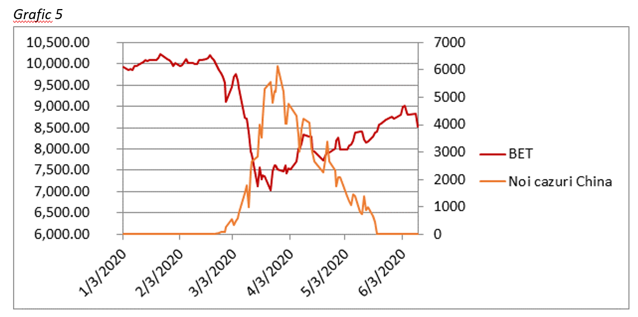

În acelaşi timp, corelaţia dintre indicele S&P 500 şi numărul de noi cazuri de îmbolnăviri din SUA prezentată în graficului 4, este negativă şi la aproape jumătate faţă de corelaţia cu numărul de îmbolnăviri din China, având o valoare de -0,46 şi reflectă faptul că bursa din SUA a digerat perspectivele negative şi a reacţionat la primele semne ale creşterii numărului de cazuri în China, evoluţia pandemiei în SUA nemaifiind o surpriză, care să sperie investitorii şi sa provoace corecţii majore de preţ.

La nivelul bursei locale, indicele BET a scăzut cu aproximativ 30% până la sfârşitul lunii martie, urmând evoluţiile principalii indici internaţionali, precum S&P 500, DJIA, FTSE 100 şi DAX, care au cunoscut scăderi în jur de 35%, recuperarea pierderilor în procent de aproximativ 80% - 85% având loc în următoarele 2 luni. În această perioadă, Bursa de la Bucureşti s-a înscris în aceeaşi tendinţă de volatilitate ridicată, în corelaţie atât cu numărul de noi cazuri de îmbolnaviri, cât şi ca efect al reducerii activităţii întreprinderilor în majoritatea domeniilor de activitate.

Aceeaşi corelaţie puternic negativă, de - 0,81, o constatăm şi în cazul evoluţiei indicelui BET raportat la evoluţia numărului de noi cazuri de îmbolnăviri în China. A se vedea în acest sens graficul 5.

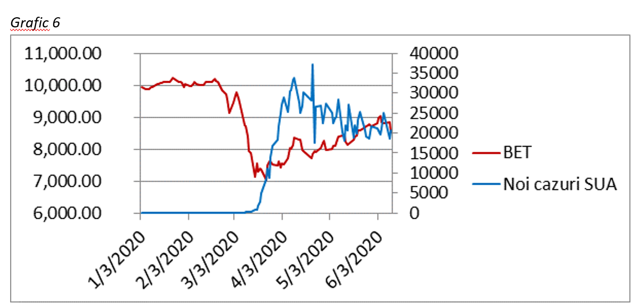

Pe de altă parte, din analiza corelaţiei între indicele BET şi numărul de noi cazuri din SUA, prezentată în graficul 6, rezultă o corelaţie negativă moderată de -0.46, care se diminuează pe măsură ce numărul de noi cazuri de îmbolnaviri scade. Astfel, reacţia bursei locale se înscrie în contextul general al evoluţiei burselor internaţionale care au reacţionat la primele semne ale manifestării pandemiei în China, unda transmiterii pandemiei mai târziu şi în SUA nemaifiind o surpriză, efectele fiind deja absorbite de pieţele de capital.

Influenţa numărul de cazuri de îmbolnăviri din China sau din alte state cu economii dezvoltate asupra evoluţiei burselor reiese şi din testul Granger, care relevă faptul că se manifestă o cauzalitate puternică unidirecţională dinspre variabila numărul de îmbolnaviri către variabila indici bursieri.

În concluzie, evolutia pieţelor de capital a fost în V şi relevă o revenire temporară rapidă, care nu ţine cont de fundamentele economice pe termen lung, punând în evidenţă decuplarea burselor de economia reală. Ţinând cont de impactul semnificativ al pandemiei în economie şi de efectele de runda a doua, probabil că vom mai asista la episoade de volatilitate crescută, ce constau în căderi şi reveniri ale pieţelor de capital. Analizele de corelaţii şi de cauzalitate confirmă faptul că evenimentul care a determinat o reacţie puternică a burselor a fost evoluţia pandemiei în China, din perspectiva numărului de noi îmbolnăviri, acesta fiind un indicator al capacităţii de răspândire rapidă a virusului şi de afectare a ţărilor şi economiilor care încă nu cunoscuseră cazuri de infectări cu virusul COVID - 19”.

Dan Armeanu este şi vicepreşedinte ASF