♦ Răspund analişti ai societăţilor de brokeraj BT Capital Partners, Tradeville, Prime Transaction.

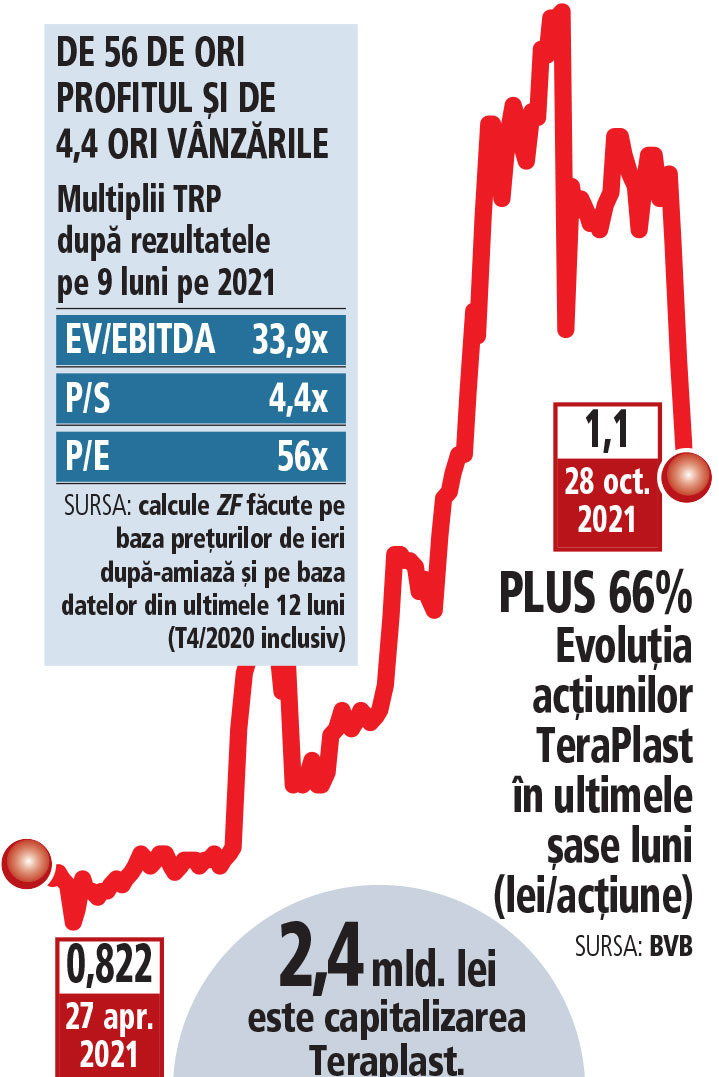

Cu 15% s-au depreciat acţiunile producătorului de materiale de construcţii TeraPlast Bistriţa în primele trei şedinţe de la publicarea rezultatelor pe nouă luni din 2021, respectiv 26, 27 şi 28 octombrie, de la un preţ de 1,28 lei la 1,1 lei, potrivit datelor BVB. Spre comparaţie, indicele principal BET a rămas neschimbat la circa 12.800 puncte.

Aşadar, chiar dacă rezultatele financiare au fost peste cele din aceeaşi perioadă din 2020, respectiv afaceri mai mari cu 46% la 451 milioane de lei şi un profit net în creştere cu 41% la 43 mil. lei, cotaţia TRP a înregistrat o scădere abruptă pe unele dintre cele mai mari volume de tranzacţionare din ultimele luni pentru compania din Bistriţa.

De unde a apărut această reacţie negativă imediată a investitorilor şi ce urmează pentru compania care a triplat banii investitorilor anul acesta, fiind cea mai performantă acţiune din BET cu un randament de 212% faţă de creşterea indicelui de 30%?

„Teraplast este o companie care a raportat rezultate remarcabile în trimestrele trecute şi astfel a atras multă atenţie asupra sa şi concomitent a creat aşteptări mari investitorilor în ceea ce priveşte performanţele viitoare“, spune Iustin Terciu, analist în cadrul BT Capital Partners, una dintre cele mai mari societăţi de brokeraj din România.

În pofida faptului că TeraPlast a arătat o creştere substanţială pe partea de venituri în al treilea trimestru de circa 55,2%, rezultatul operaţional a fost impactat puternic de creşterea masivă a cheltuielilor cu materiile prime (respectiv 2,3 ori faţă de anul trecut şi plus 15,8% trimestru la trimestru) cauzată în principal de creşterile preţurilor pe pieţele internaţionale pentru materiile prime folosite în producţia de PVC şi PE.

„Prin urmare, cheltuielile adiţionale au redus simţitor marja EBITDA la 12,2% în T3/21 comparativ cu o marjă de 17,4% cu un an în urmă sau chiar comparativ cu trimestrele anterioare ale anului curent: 15,3% în T2/21 şi 16,2% în T1/21.“

„Mai mult decât atât, profitul business-urilor care-şi continuă activitatea a înregistrat o decelerare majoră a ritmurilor de creştere. Dacă Teraplast afişa o creştere de 2,2 ori an/an a profitului în primul trimestru şi de 48% an/an în al doilea trimestru, în cel de al treilea profiturile au crescut cu doar 6% an/an, o rată de creştere care este mult sub cele postate anterior şi care pare să fi fost şi sub aşteptările investitorilor“.

Potrivit calculelor realizate de ZF pe baza preţurilor de tranzacţionare de ieri după-amiază, cele care dădeau companiei o capitalizare de 2,375 miliarde de lei, şi luând în considerare rezultatele financiare pentru ultimele 12 luni, TeraPlast se tranzacţioneză la următorii multiplii: EV/EBITDA de 33,9x, Price/Sales (adică raport valoare de piaţă la vânzări) de 4,4x şi P/E (raport valoare de piaţă şi profit) de 56x.

„În ciuda raportării pe care noi o vedem ca pozitivă, concluzia pe care o putem trage este că aşteptările privind evoluţia situaţiilor financiare ale TRP erau foarte mari şi chiar şi o raportare bună dar nu spectaculoasă a cauzat o corecţie. Să nu uitam că acţiunea a început anul în zona de preţ 0,35 lei/acţiune iar acum este la aproape 1,10 lei/acţiune. În acest context o corecţie poate fi sănătoasă pentru continuarea unei evoluţii pozitive a preţurilor acţiunii într-un termen mai lung“, spune Ovidiu Dumitrescu, director general adjunct al Tradeville, cea mai mare societate de brokeraj pe partea de retail.

Potrivit calculelor ZF pe baza BVB, din 25 octombrie 2021 şi până ieri seară, capitalizarea TeraPlast a scăzut de la 2,8 miliarde de lei la circa 2,4 miliarde de lei, aşdar un declin de circa aproximativ 450 mil. lei. Tranzacţiile din cele trei şedinţe s-au ridicat la aproximativ 28 mil. lei.