♦ Emisiunea de obligaţiuni a devenit o modă de finanţare la bursa de la Bucureşti în rândul companiilor în ultimii 2-3 ani ♦ Dobânzile ajung chiar şi la 7,5% pe an în euro, iar în lei ating chiar şi două cifre.

Un segment care a luat amploare în ultimii ani la bursa de la Bucureşti, în special în 2020, este cel al obligaţiunilor corporative, adică al finanţărilor pentru care companiile plătesc o dobânda pentru a fi împrumutate de investitori în vederea realizării planurilor de dezvoltare.

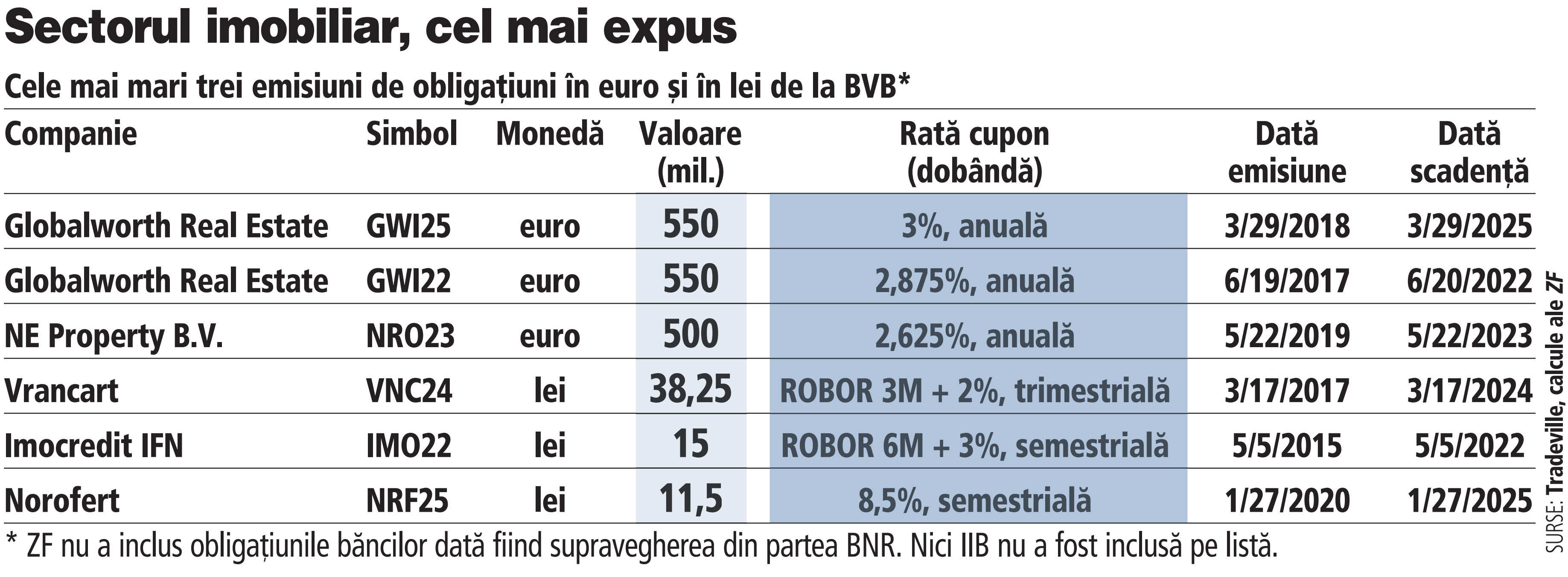

Cu 19 emisiuni de obligaţiuni corporative în lei în prezent listate, în valoare totală de 156 milioane de lei, şi cu alte 11 finanţări în euro, în valoare de 2,2 miliarde de euro, bursa de la Bucureşti a atras atât companii antreprenoriale, cât şi companii importante din sectorul imobiliar.

Iar pentru aceste finanţări, companiile plătesc dobânzi care ajung şi la 7,5% pe an în euro, iar în lei chiar sparg pragul de două cifre, aşadar la 10%. O parte din astfel de emisiuni de obligaţiuni sunt negarantate, iar investitorii trebuie să fie atenţi şi la posibile probleme de rambursare date fiind condiţiile dificile din economie.

De exemplu în SUA, cea mai mare economie la nivel mondial, riscul de default în cazul obligaţiunilor corporative s-a triplat în ultimul an la 6,2%, potrivit datelor JP Morgan, în contextul în care pandamia COVID-19 a determinat închiderea businessurilor.

Analiştii spun că piaţa de obligaţiuni corporative de la bursa românească este foarte tânără şi a luat amploare în 2020, astfel că puţine emisiuni au scadenţa în 2020 sau 2021, iar o parte dintre aceste companii au emis obligaţiuni în cascadă, prin care pot să-şi acopere emisiunile precedente dacă nu dispun de lichidităţi.

„Astfel cred că majoritatea companiilor s-au pus la adăpost de criza pe care o traversăm“, spune Adrian Cojocar, director general adjunct al Patria Asset Management. „Cu toate acestea, dacă în anii următori vom avea cazuri de neplată este posibil ca pe termen scurt să existe un efect de contagiune în sensul unor corecţii de preţ pe fondul unui apetit de risc mai mic din partea investitorilor, dar până la urmă cred că fiecare companie are perspective diferite şi risc de credit diferit şi nu ar trebui să influenţeze alte plasamente“, adaugă el.

ZF nu a luat în calcul finanţările băncilor prin bursa de la Bucureşti, în contextul în care instituţiile de credit sunt supraveghate de BNR prin care le sunt impuşi anumiţi parametri de solvabilitate. Şi Banca Internaţională de Investiţii (IIB) a fost exclusă din analiza ZF.