În prezent, proiectul de Cod fiscal propus de Ministerul Finanţelor şi aprobat de Guvern este pe masa senatorilor din Comisia de buget-finanţe. Alături de eliminarea impozitului pe dividende, acest proiect introduce obligaţia ca persoanele care nu înregistrează venituri din salarii şi pensii să plătească contribuţie la asigurările sociale de sănătate (CASS) în cuantum de 5,5% din veniturile din investiţii. În această categorie de venituri s-ar încadra veniturile obţinute din investiţii pe bursă, în fonduri mutuale, tranzacţii valutare, dar şi cele din dobânzile bancare. În prezent, aceste venituri sunt impozitate cu 16% (cota unică) şi sunt excluse de la plata CASS. Mai mult, faţă de varianta proiectului de Cod fiscal supusă dezbaterii publice, în proiectul de Cod fiscal aprobat de Guvern şi transmis spre aprobare Parlamentului este prevăzută şi pentru venitul din investiţii o „bază anuală minimă de calcul al CASS“ egală cu salariul anual minim. Ţinând cont de valoarea prognozată a salariului de bază minim pe ţară, baza minimă de calcul al CASS va fi de 14.400 de lei (12 luni înmulţit cu 1.200 lei salariu minim în 2016), respectiv o valoare minimă de plată a CASS de 792 de lei.

Suma medie depusă într-un depozit bancar este de 7.500 de lei. Dobanda încasată este de circa 2,5% pe an, adică un venit anual de 187 de lei, din care se reţine la sursă impozitul de 16%. Venitul net devine astfel 157 de lei. Însă cum proiectul de Cod fiscal impune un plafon minim de circa 800 de lei, rezultă că respectivul deponent va plăti CASS mai mare decât venitul încasat efectiv dacă nu are alte surse de venit. Dacă deponentul este salariat sau pensionar, este exclus de la plata acestei contribuţii pentru că CASS este deja plătit.

În cazul fondurilor mutuale, deţinerea medie a persoanelor fizice este de circa 47.000 de lei. Asumând un randament anual de 4%, rezultă o valoare a câştigului de 1.880 de lei, semnificativ inferioară bazei minime de calcul al CASS de 14.400 de lei. Aplicarea valorii minime a CASS de circa 800 de lei este echivalentă unei taxări de 42,1% din câştigul realizat. Adăugând la acestea valoarea impozitului de 16%, rezultă o rată de taxare a câştigului de 58,1%.

În prezent, peste 12 milioane de români au banii depozitaţi la bancă, 300.000 sunt investitori în fonduri mutuale şi circa 60.000 de persoane au conturi de investiţii la bursă, însă nu există date oficiale câte din aceste persoane nu încasează decât aceste venituri, nu sunt salariaţi şi nici pensionari, şi deci intră în aria de aplicare a prevederii CASS pe venituri de investiţii din proiectul de Cod fiscal.

„Introducerea CASS pe veniturile din investiţii ne-a luat prin surprindere pentru că vine în contradicţie cu discuţiile pe care le-am avut cu reprezentanţii Guvernului. Încă de la finalul anului trecut am purtat discuţii cu reprezentanţii Guvernului pentru reducerea impozitului pentru investiţiile pe perioadele mai lungi de timp, însă proiectul de Cod fiscal a apărut cu prevederi care cresc impozitarea“, a spus Dragoş Neacşu, preşedintele Asociaţiei Administratorilor de Fonduri (AAF) şi al societăţii de administrare Erste Asset Management, cu active în gestiune de 8,7 miliarde de lei.

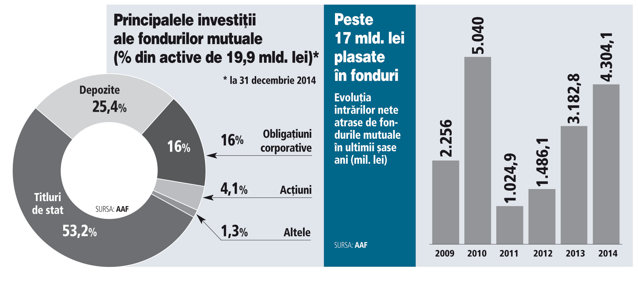

Fondurile mutuale, care atrag resurse financiare de ordinul a câteva sute de milioane de lei lunar de la investitorii mici, deţin circa 15% din datoria publică a statului alături de pensiile private (prin achiziţiile de titluri de stat), pondere nu foarte îndepărtată de cea a investitorilor străini – 23%.

Neacşu califică această prevedere drept „păguboasă“ pentru că va lovi în principal în micii investitori care au sume mici plasate în fonduri sau depozite, dar şi pentru că descurajează investiţiile, de care statul are nevoie pentru a-şi finanţa datoria publică.

„Statul se împuşcă singur în picior. Investitorii instituţionali locali, aşa cum sunt fondurile mutuale, sunt mult mai stabili în finanţarea deficitului pe termen mediu şi lung. Introducerea CASS pe veniturile din investiţii este o măsură care rezolvă o situaţie pe termen scurt de timp“, a mai spus managerul.

Deficitul la bugetul public al asigurărilor de sănătate era de circa 3,6 miliarde de lei la finalul anului trecut şi este finanţat din bugetul de stat.

„Prin această măsură se încearcă ajungerea la persoanele care au sume mari de bani în depozite şi care nu plătesc niciun fel de CASS. Este însă incorectă impunerea unui plafon minim. CASS ar trebui să se plătească pe venitul efectiv încasat“, a spus analistul economic Dragoş Cabat.

„Trebuie eliminat plafonul minim, nu ai cum să plăteşti un impozit mai mare decât ceea ce ai câştigat“, a spus avocatul Gabriel Biriş.

Depozitele mici, cele mai afectate

Peste 12 milioane de români îşi ţin economiile la bancă. Suma medie depusă într-un depozit bancar este de 7.500 de lei. Dobanda încasată este de circa 2,5% pe an, adică un venit anual de 187 de lei, din care se reţine la sursă impozitul pe venit de 16%. Venitul net devine astfel 157 de lei. Însă cum proiectul de Cod fiscal impune un plafon minim de circa 800 de lei, rezultă că respectivul deponent va plăti CASS mai mare decât venitul încasat efectiv dacă nu are alte surse de venit. Dacă deponentul este salariat sau pensionar, este exclus de la plata acestei contribuţii pentru că CASS este deja plătit.