♦ În cazul Băncii Transilvania, cea mai tranzacţionată acţiune de la bursa românească, Pilonul II ar avea nevoie de 142 de şedinţe pentru a vinde pachetul de circa 1,3 mld. lei.

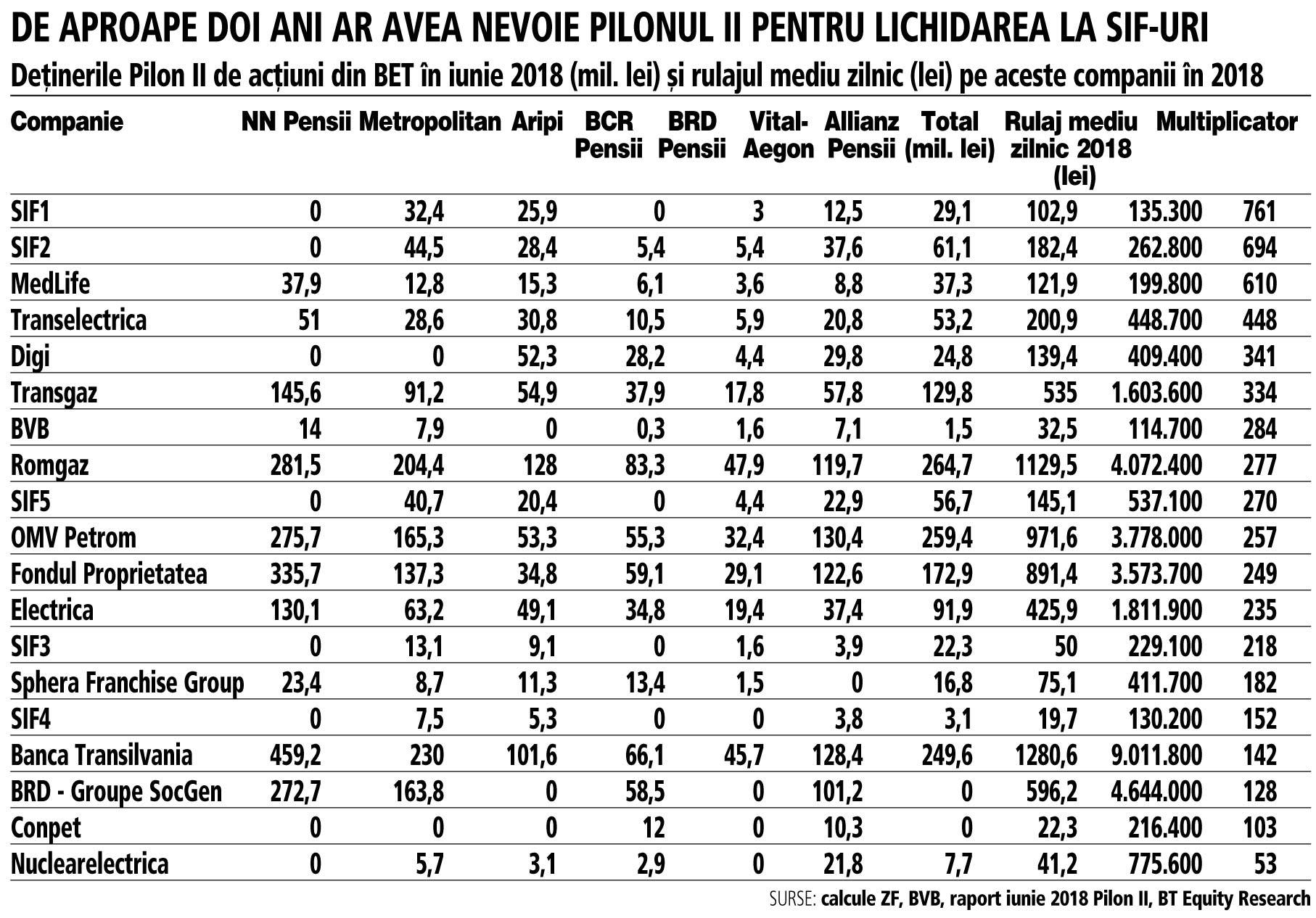

Cei şapte administratori de pensii private Pilon II ar avea nevoie de aproximativ 760 de şedinţe bursiere pentru a lichida deţinerile la SIF Banat-Crişana şi de 610 şedinţe pentru a vinde la MedLife, în timp ce la polul opus este Nuclearelectrica, cu doar 53 de şedinţe, potrivit calculelor ZF făcute pe baza celor mai recente date ale Pilonului II.

În cazul Băncii Transilvania, cea mai tranzacţionată acţiune de la bursa românească, Pilonul II ar avea nevoie de 142 de şedinţe pentru a vinde pachetul de circa 1,3 mld. lei, potrivit celor mai recente date cu privire la deţinere, cele din iunie 2018.

ZF a calculat un raport între valoarea deţinerilor fondurilor de pensii la emitenţii din structura indicelui principal BET şi media rulajului zilnic pe anul 2018 cu acţiunile respectivului emitent. Rezultatul este un multiplicator care exprima numărul de şedinţe necesare în care ar putea fi vândute acţiunile în piaţă presupunând că lichiditatea rămâne la aceeaşi valoare. Analiza ZF are scopul de a arăta care acţiuni ar fi mai greu de vândut şi astfel nu ia în considerare posibilitatea unor oferte de vânzare publică din cadrul unor emitenţi care ar putea accelera procesul de vânzare al Pilonului II.

Pilonul II de pensii private, care administrează economiile al circa 7,3 milioane de români, este printre cei mai mari investitori de la bursa românească şi asigură circa 15-20% din lichiditatea acesteia. Pilonul II gestionează active de circa 10 mld. euro, iar prin OUG de la finele anului trecut Executivul i-a impus majorarea capitalului social de aproape 10 ori, la circa 800 mil. euro, ceea ce pune sub semnul întrebării funcţionarea acestui sistem.

Jumătate din această sumă trebuie virată până la 30 iunie 2019, iar restul până la finele anului. Mai mult, comisioanele percepute de administratori sunt plafonate la 1%. Potrivit celor mai recente date, cele de la S1/2018, cei şapte administratori Pilon II aveau investiţii de 7,1 mld. lei în acţiuni româneşti.

Cum fondurile Pilon II, cumpărători naturali în ofertele de vânzare acţiuni de la Bucureşti, au pusă la îndoială însăşi existenţa acestora, acest lucru implică o îngheţare a ofertelor publice de listare (IPO) şi pune sub semnul întrebării chiar şi decizia agenţiei de evaluare financiară FTSE Russell din septembrie 2019 pentru o eventuală promovare într-o ligă superioară a bursei româneşti, sunt câteva din tendinţele identificate de ZF pentru acest an.