Fabrici mai mici, cu capacităţi de producţie instalate de câteva sute sau mii de tone, sau fabrici ce scot anual milioane de tone de materiale de construcţii împânzesc aproape întreaga ţară. Dacă sunt voci care se plâng că în România nu se mai produce nimic, în materie de construcţii sunt mii de camioane pline care ies pe porţile fabricilor locale în fiecare an.

Peste 70 de fabrici ale celor mai mari jucători de pe piaţa locală a materialelor de construcţii au atras în ultimii 10-15 ani investiţii estimate la 3-4 mld. euro. Business Construct prezintă pentru prima oară o hartă a fabricilor de materiale de construcţii, în încercarea de a oferi o imagine de ansamblu asupra modului în care sunt poziţionate acestea şi a regiunilor care au atras cele mai mari investiţii ale producătorilor de profil. Lista de fabrici nu este exhaustivă, fiind luate în considerare în special fabricile cunoscute şi jucătorii despre care există informaţii în presă.

Profituri mari, investiţii pe măsură

Cimentiştii conduc în topul celor mai mari investitori din industria materialelor de construcţii, după ce au injectat peste 1,6 mld. euro în fabrici şi în staţii de măcinare a cimentului.

Germanii de la HeidelbergCement, elveţienii de la Holcim şi francezii de la Lafarge au cumpărat în anii '90 şi în prima parte a anilor 2000 principalele unităţi de producţie de ciment din ţară, construite în perioada comunistă, modernizându-le ulterior.

Jucătorii din industria cimentului sunt cei mai profitabili din domeniul construcţiilor, dar au printre cele mai mari marje şi în întreaga economie, figurând în fiecare an în topurile realizate cu datele publicate de Ministerul de Finanţe. Aşa cum arăta şi Business Construct în numărul precedent, cei trei mari cimentişti au avut profituri cumulate de circa 1,2 mld. euro în perioada 2004-2010, dar au şi investit sume considerabile pe piaţa locală. Cu capacităţi de producţie de circa 16-17 mil. tone, fabricile şi staţiile de măcinare a cimentului au lucrat în criză la o capacitate de circa 50%, având în vedere că producţia locală s-a ridicat anul trecut, spre exemplu, la 7,6 mil. tone, potrivit datelor patronatului din industria cimentului CIROM.

Străinii au impus standardele

Cei mai importanţi investitori de pe piaţa locală a materialelor de construcţii rămân grupurile străine, care au investit fiecare zeci de milioane de euro în fabricile de pe piaţa românească.

Francezii de la Saint-Gobain au cea mai mare investiţie greenfield din industria construcţiilor de după '89, injectând circa 170 mil. euro în fabrica de sticlă de la Călăraşi. Alţi jucători - Henkel (Germania), Ruukki (Finlanda), Baumit sau Wienerberger (ambele din Austria) - au investit la rândul lor zeci de milioane de euro în fabricile locale.

Şi antreprenorii români au reuşit să îşi facă loc în această lume dominată de multinaţionale, iar unii dintre ei chiar au construit fabrici în perioada de criză. Marcel Bărbuţ, omul de afaceri care controlează producătorul AdePlast, a inaugurat anul trecut o fabrică de polistiren la Ploieşti, în urma unei investiţii de circa 4 mil. euro, în timp ce Daniel Guzu, proprietarul Duraziv, a investit 1 mil. euro în 2010 într-o linie de producţie de vopsele.

Prezenţa grupurilor străine a ridicat ştacheta la nivel local, determinându-i şi pe oamenii de afaceri români să îşi alinieze fabricile şi produsele la standardele internaţionale.

"Credem că piaţa materialelor de construcţii din România este matură şi aliniată sub aspectul reglementărilor cu practicile existente la nivel internaţional. Faptul că principalii jucători de pe această piaţă sunt companii care fac parte din grupuri internaţionale este unul dintre motivele care favorizează realizarea de produse la nivelul standardelor europene", spune Florian Aldea, directorul general al Carpatcement Holding, subsidiara locală a grupului german HeidelbergCement.

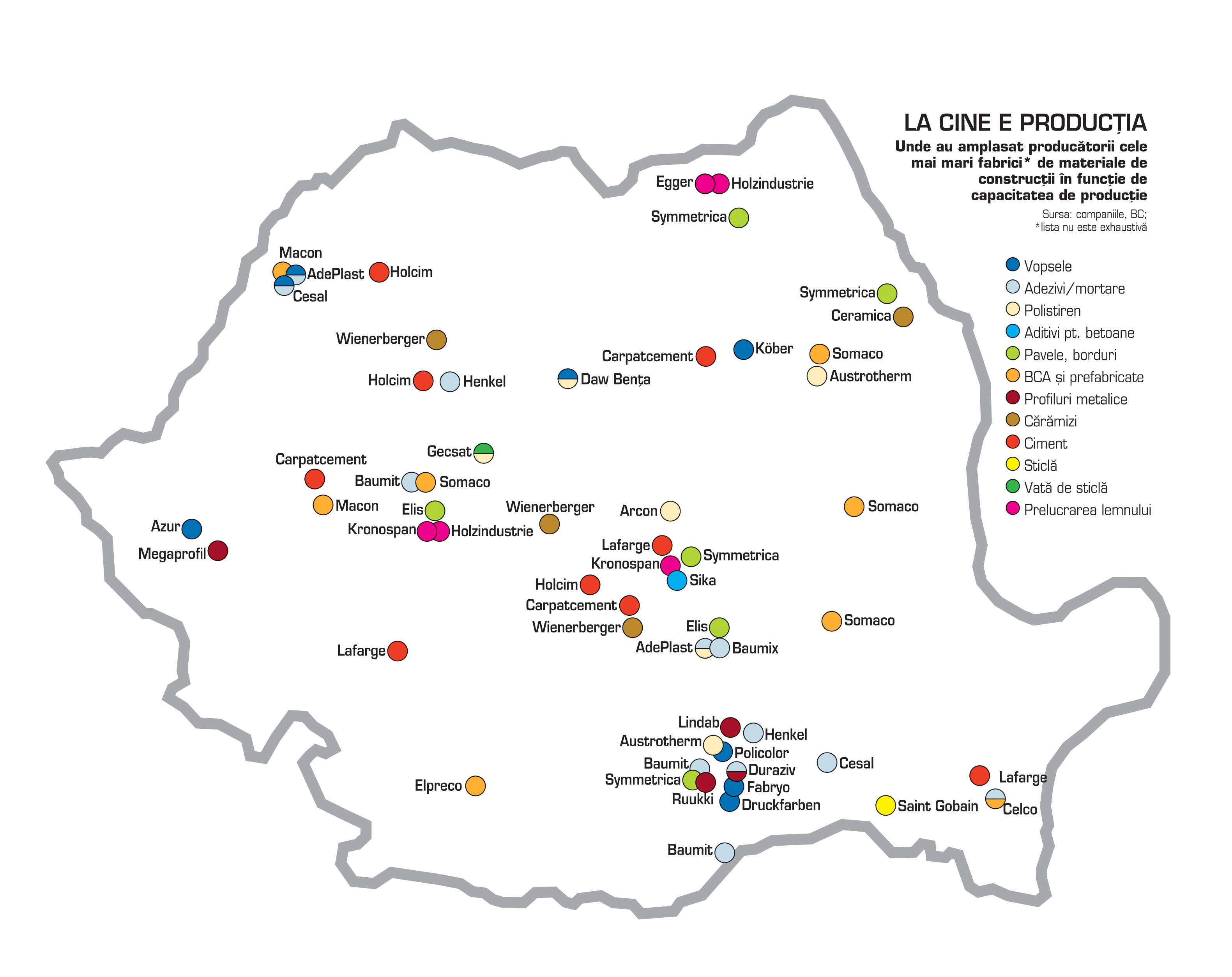

Unde şi-au pus fabricile

Unde şi-au pus fabricile

Din punctul de vedere al poziţionării geografice, producătorii de materiale de construcţii au achiziţionat sau au construit unităţi de producţie în zone strategice, în general aproape de marile centre de consum.

Bucureştiul şi judeţele din jurul Capitalei au strâns cele mai multe fabrici de materiale de construcţii, în această zonă având unităţi de producţie firme precum Fabryo, Duraziv, Austrotherm, Symmetrica, Ruukki sau Lindab.

Cimentiştii, pe de altă parte, au cele mai multe fabrici în Transilvania, dar şi în judeţe precum Neamţ, Constanţa sau Gorj. Pe de altă parte, giganţii din industria de prelucrare a lemnului s-au poziţionat în zonele în care există materie primă de la poalele Carpaţilor, investind sute de milioane de euro în fabrici din Rădăuţi, Braşov sau Sebeş.

Criza a tăiat o treime din piaţă

Piaţa materialelor de construcţii s-a ridicat anul trecut la circa 3 mld. euro (producţie locală plus importuri), în scădere cu 7-8% faţă de anul precedent, potrivit estimărilor Asociaţiei Producătorilor de Materiale de Construcţii din România (APMCR).

Declinul este important, având în vedere că piaţa ajunsese la un maxim de 4,5-5 mld. euro în 2008, anul cel mai bun pentru fabricanţii de materiale de construcţii. Pentru 2012 estimările nu sunt foarte optimiste.

"În prima parte a anului a existat o scădere pe fondul condiţiilor meteo nefavorabile, dar începând din mai şi iunie, s-a înregistrat o redresare. Anul acesta piaţa de materiale de construcţii se va păstra aproximativ la acelaşi nivel, cu o marjă de Ă/-2%", spune Claudiu Georgescu, preşedintele APMCR.

Producătorii au fost puternic afectaţi de criză, în contextul în care sectorul rezidenţial a intrat în picaj, iar proiectele de infrastructură au revenit abia în ultimul an.

Odată cu scăderea consumului, multe companii au fost nevoite să intre într-un adevărat război al preţurilor, nu de puţine ori fiind preferate produsele ieftine şi mai slabe din punct de vedere calitativ.

"Preţul a rămas în continuare cel mai important factor care influenţează decizia de cumpărare. Orientarea cererii spre preţuri cât mai mici şi intensificarea concurenţei au generat din păcate prezenţa pe piaţă a unor produse foarte slabe din punct de vedere calitativ. Pe termen scurt, această strategie ar părea capabilă să susţină anumite companii aflate în dificultate, însă nu poate reprezenta o strategie, nici măcar pentru o perioadă limitată, pentru o companie serioasă", spune Marius Dumitru Marin, CEO al grupului Macon. El afirmă că totuşi, după criză, piaţa va fi mai aşezată şi mai "curată" şi că orientarea spre calitate va reconfigura piaţa.

Cine a mers la export

În contextul scăderii consumului la nivel local, producătorii au căutat "portiţa de scăpare" pe pieţele externe. Mulţi dintre ei şi-au dat seama că singura strategie prin care puteau să-şi consolideze afacerile sau chiar să le crească sunt exporturile.

Cea mai mare parte a fabricilor de materiale de construcţii din România realizează în prezent exporturi, chiar dacă ponderea acestora în totalul producţiei variază de la câteva procente până la peste 50%.

Nemţii de la Henkel, spre exemplu, au exportat anul trecut circa 2% din cifra de afaceri a diviziei de adezivi, în timp ce Egger, cu activităţi de prelucrare a lemnului, trimite circa două treimi din produsele care ies pe poarta fabricii de la Rădăuţi către pieţele din regiune.

Majoritatea jucătorilor care livrează pe pieţele externe au preferat ţările învecinate datorită faptului că transportul reprezintă o componentă importantă în costul final de comercializare.

Alţii însă s-au încumetat să meargă cu produsele şi pe pieţe mai puţin tradiţionale, chiar din afara UE. AdePlast a făcut anul trecut primul pas pe pieţele din nordul Africii, livrând către Liban produse speciale "albe", destinate lucrărilor cu marmură şi granit.

Cine mai face fabrici

Şi chiar dacă piaţa materialelor de construcţii s-a redus sever în perioada de criză, sunt jucători care s-au încumetat să pluseze şi să construiască noi fabrici. Este cazul Henkel, care construieşte a treia fabrică de adezivi la Roznov, judeţul Neamţ, o investiţie de 10 mil. euro, după ce AdePlast a finalizat anul trecut o fabrică de polistiren.

Şi nu sunt singurele investiţii anunţate pe timp de criză. Austriecii de la Wienerberger spuneau la începutul anului că vor să facă o fabrică de cărămizi la Războieni, judeţul Iaşi, în timp ce Baumit afirma spre finalul anului trecut că nu exclude construcţia unei noi unităţi de producţie pe plan local. În acelaşi timp, AdePlast construieşte o nouă fabrică de adezivi la Roman.

O piaţă a extremelor

Recent, un cunoscut om de afaceri local spunea că românii trebuie să renunţe la clişeul "fabricat în România înseamnă fabricat ieftin şi prost". Câte însă din fabricile locale de materiale de construcţii scot produse de calitate? Piaţa pare a fi împărţită între "jucătorii buni" şi "jucătorii răi".

"În România, standardele de calitate acceptate la nivel internaţional în ceea ce priveşte materialele de construcţii sunt prea puţin respectate, asta şi din cauza lipsei unei implicări mai mari a autorităţilor în reglementarea şi controlul acestui domeniu", spune Răzvan Bobe, director cercetare-dezvoltare în cadrul Baumix.

"Pe piaţa naţională de profil sunt jucători care oferă oamenilor calitate şi respectă standardele europene, aceştia fiind liderii de opinie şi de piaţă, însă există şi producători care se situează la limita legalităţii, neţinând cont de calitatea produselor oferite oamenilor şi mizând pe neinformarea consumatorului", explică şi Iulian Mangalagiu, director general al producătorului de cărămizi Ceramica Iaşi.

Unii jucători susţin chiar că numai jumătate din facilităţile de producţie scot materiale de construcţii la standarde europene.

Citiţi materialul complet pe www.zfcorporate.ro/business-construct

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels