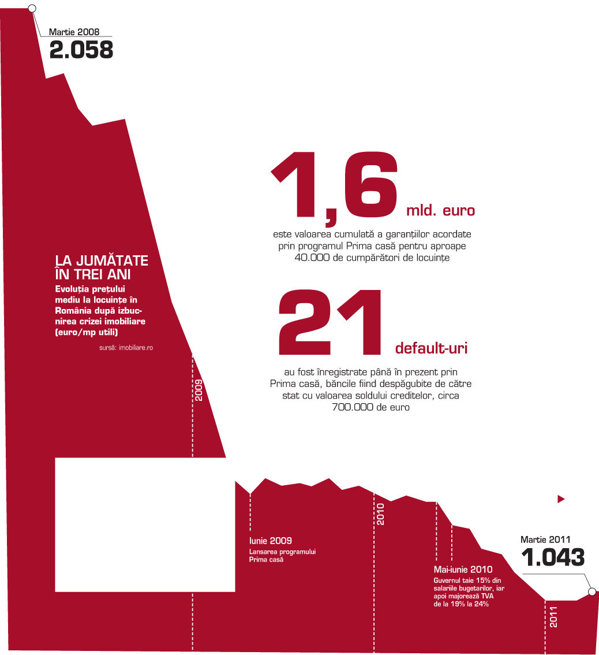

Relansare care nu a venit în primii doi ani, ţinând cont căpiaţa construcţiilor a scăzut în acest interval cu 25%, iar din PIBs-au "evaporat" aproximativ 15 miliarde de euro. În acest timp,statul a garantat împrumuturi pentru achiziţii de locuinţe de peste1,6 miliarde de euro, a căror "factură" finală va fi decontată înurmătorii 20-30 de ani.

În iulie 2009 doi tineri bucureşteni cumpărau un apartament cudouă camere în Colentina pentru 54.500 de euro de la o doamnă de50-60 de ani. Ziarul Financiar realiza o analiză despre efecteleacestor tranzacţii şi nota: "Dacă banii se întorc la bancă, efectule zero".

În intervalul iulie 2009 - februarie 2011 depozitelepopulaţiei au crescut cu circa 2,7 miliarde de euro. Câţi dinbanii garantaţi în Prima casă s-au întors la bănci? Nu există date,dar în timp ce băncile acordau prin Prima casă credite fără niciunrisc la o dobândă de 5,5-6%, în funcţie de valoarea EURIBOR, pentrudepozite dobânzile în euro au ajuns la o medie 3,3%.

Cu alte cuvinte, un program bun pentru bănci, cu atât mai multcu cât creditarea imobiliară/ipotecară din ultimii doi ani s-abazat în primul rând pe acest program: în ultimii doi ani numărultotal de astfel de credite a crescut cu circa 40.000-50.000, pânăla 210.000 de împrumuturi, potrivit datelor Biroului de Credit, încondiţiile în care prin programul Prima casă au fost acordateaproape 40.000 de împrumuturi.

Pe cine a mai ajutat programul?

Agenţii imobiliari care au supravieţuit prăbuşirii pieţei, darşi o serie de dezvoltatori imobiliari care au fost prinşi de crizăpe picior greşit, în condiţiile în care 27% din garanţiileimobiliare acordate au fost pentru apartamente finalizate înintervalul 2008-2010, adică ceva mai mult de 10.000 delocuinţe. Pentru locuinţe noi sau nefinalizate însă au fost acordate maipuţin de 500 de credite garantate, astfel că impulsul dat pieţeiconstrucţiilor a fost slab.

Pentru locuinţe noi sau nefinalizate însă au fost acordate maipuţin de 500 de credite garantate, astfel că impulsul dat pieţeiconstrucţiilor a fost slab.

În aceste condiţii, şi-a atins Prima casă ţintele? "Scopulprimordial al programului a fost de la bun început unul social",spune acum Aurel Şaramet, preşedintele Fondului Naţional deGarantare a Creditelor (FNGCIMM), instituţia prin intemediul căreiastatul acordă garanţiile.

"40.000 de oameni au reuşit să-şi cumpere locuinţe în plinăcriză. În aceste condiţii, cred că programul şi-a atins scopul",afirmă Şaramet. Program social, dar în care Guvernul a obţinutcosturi aflate la acelaşi nivel cu cele negociate de o serie decompanii multinaţionale prezente în România.

Spre exemplu, angajaţii Vodafone pot accesa credite la costurisimilare sau chiar mai mici decât prin Prima casă, fără comisioane,dar plătind un avans mai mare decât cel de minimum 5% perceput prinprogramul guvernamental.

"Compania la care lucrez are un acord cu mai multe bănci,printre care şi Emporiki, cea de la care am luat eu creditul.Dobânda a fost formată din

Euribor plus 4%, însă avansul cerut era de 25%. Mie mi-aconvenit mai mult faţă de Prima Casă pentru că oricum voiam să dauun avans mai mare, iar pentru creditul acesta nu erau perceputealte comisioane", spune o angajată a companiei de telecomunicaţiicare a cumpărat anul trecut un apartament cu două camere înBucureşti fără a apela la Prima casă, deşi ar fi îndeplinitcriteriile.

În aceste condiţii, cât timp va mai gira Guvernul achiziţia unorapartamente vechi, de 30-40 de ani, a căror valoare de piaţă întimp cel mai probabil se va deprecia?

"În opinia mea cred ca aceasta ar putea fi ultima etapă. Dacăieşim din criză şi se relansează economia, veniturile populaţieivor creşte şi nu cred că va mai fi nevoie de o altă etapă",apreciază Şaramet.

Numărul "default"-urilor a depăşit uşor 20 de cazuri în Primacasă, adică doar un cumpărător din 2.000 a ajuns să nu maiplătească ratele. Una dintre explicaţiile numărului mic dedefault-uri poate fi dată şi de faptul că perioada desfăşurăriiprogramului coincide pe piaţa imobiliară cu o frânare a declinuluipreţurilor.

Dezvoltatorii nu au curaj şi bani

Analizele portalurilor imobiliare realizate pe baza anunţurilorde vânzare indică o scădere de circa 40% a preţurilor în intervalulmartie 2008 - martie 2009, iar de atunci preţurile s-au stabilizat,înregistrând o nouă pantă descendentă, de circa 100 de euro/metrulpătrat (5-10%), doar în vara anului 2010, când Guvernul a tăiatsalariile bugetarilor şi a majorat cota generală de TVA de la 19%la 24%.

Preţurile au ajuns astfel să se învârtă în jurul a 1.000 deeuro/metrul pătrat în Bucureşti şi marile oraşe, dar dezvoltatoriiimobiliari par a nu-şi fi adaptat încă proiectele pentru a reîncepeconstrucţia unor noi ansambluri.

"Cine îţi garantează că tu vei vinde? În prezent nu se vindenimic off-plan, iar condiţiile de finanţare pentru dezvoltatorisunt foarte dificile, este nevoie de mult equity pentru a porni unproiect. Eu nu ştiu vreun proiect care să înceapă special pentruPrima casă, ci doar câteva ansambluri în care a mai fost construitcâte un bloc la preţuri prin care să poată fi atraşi potenţialiibeneficiari ai programului", explică Valentin Ilie, CEO al firmeide consultanţă imobiliară Coldwell Banker Affiliates ofRomania.

Dezvoltatorii unor proiecte rezidenţiale precum Răsărit de Soaredin Titan, realizat de Valentin Vişoiu, sau Confort City, alfraţilor Negoiţă, au vândut câteva sute de locuinţe prin acestprogram, iar pe agenţii imobiliari care s-au poziţionat pe Primacasă finanţarea guvernamentală i-a ţinut practic în viaţă.Consultantul vorbeşte de necesitatea ca Guvernul să se impliceactiv în sprijinirea dezvoltatorilor imobiliari, dar nu prin măsurifinanciare, ci prin oferirea unor facilităţi de genul "ai cumpăratun teren, într-o lună îţi oferim autorizaţia de construire dacă neoferi un pachet de locuinţe la un preţ mai mic, pentru anumiteclase sociale, cum se întâmplă în Statele Unite, spre exemplu.Nu costă pe nimeni nimic".

Despre varianta ca garanţia statului să fie acordată doar pentruachiziţia unor locuinţe noi, Ilie spune că în acest caz s-ar opripiaţa tranzacţiilor cu apartamente vechi, iar preţurile ar începesă scadă. "Şi nu e bine nici aşa".

Cum va arăta noul program?

Până la luarea unor alte măsuri, agenţii, băncile şi chiarpotenţiali clienţi aşteaptă cu interes "Prima casă 4", încondiţiile în care eventuala revenire a economiei ar putea readucepresiune la cumpărare şi uşoare creşteri de preţuri.

"Mie îmi convine programul astă. Eu caut să-mi iau un apartamentcu trei camere. Consider că este mai avantajos să caut trei camereacum, pentru că este vorba de doar câteva mii de euro în plus faţăde unul de două camere, iar avansul iniţial de doar 5% îmi permitesă fac acest lucru fără o cheltuială iniţială foarte mare", spuneFlorin, 30 de ani, angajat la o multinaţională. Noile norme din ceade-a patra etapă a programului Prima casă nu anunţă modificărisubstanţiale în privinţa ţintei de achiziţie. Două schimbări majoreau fost făcute: prima menţionează că cei interesaţi pot cere creditchiar dacă au mai deţinut o proprietate, cu condiţia ca aceasta săfie mai mică de 50 de metri pătraţi.

Astfel, în program va putea intra şi proprietarul unuiapartament de două camere confort 2, spre exemplu, locuinţă cudimensiuni care variază între 37 şi 45 de metri pătraţi, astfel căPrima casă 4 poate fi intitulată şi "Prima casă confortsporit".

Cea de-a doua modificare prevede ca riscul să fie împărţit înmod egal între stat şi bănci. Cum funcţionează sistemul? Pentrufiecare credit acordat prin noua formulă se ia jumătate dingaranţia acordată pentru un credit anterior din acelaşi program.Atât creditul anterior, cât şi cel nou vor fi garantate de stat înproporţie de 50%.

Practic, noua formulă permite băncilor să-şi dubleze portofoliulde credite acordate prin programul Prima casă, însă valoareagaranţiilor rămâne neschimbată. La finalul programului ar trebuisă fie de două ori mai multe credite acordate, garantate însă destat în proporţie de doar 50%. Cealaltă jumătate din risc va fiasumată de bancă.

"Băncile au văzut că programul prezintă riscuri minime şi auacceptat să împartă riscul", spune Aurel Şaramet. Conformoficialului, clienţii nu sunt afectaţi de noua formulă. În cazulunui nou default, banca şi ANAF execută silit clientul, iarinstituţia statului are prioritate la recuperareaprejudiciului.

Guvernul intenţionează să menţină valoarea avansului la5%, iar suma maximă care poate fi împrumutată variază între 60.000şi 75.000 de euro, în funcţie de natura locuinţei, conform uneinote a Executivului de la sfârşitul lunii martie.

Guvernul intenţionează să menţină valoarea avansului la5%, iar suma maximă care poate fi împrumutată variază între 60.000şi 75.000 de euro, în funcţie de natura locuinţei, conform uneinote a Executivului de la sfârşitul lunii martie.

În aceste condiţii, principalii "beneficiari" ai programuluiPrima casă 4 vor fi băncile BCR şi BRD, care au acordat cumulatcredite de circa 900 de milioane de euro în primele etape aleprogramului, mai mult de jumătate din total.

Interesate de program s-au arătat şi Banca Transilvania şiBancpost, dar cele două bănci au acordat credite prin program dedoar circa 75 de milioane de euro, cumulat.

Restul băncilor sunt mai reticente când vine vorba de împărţireariscului pe ipotecare şi nu au luat o decizie până la jumătatealunii aprilie dacă se implică sau nu în "Prima casă 4".

Pe piaţă au apărut însă şi soluţii alternative de finanţare aachiziţiei de locuinţe, cu avansuri minime de 10-15% şi marje de4-5% peste EURIBOR practicate de bănci precum BCR, Raiffeisen, CECsau Millennium Bank.

Cu alte cuvinte, condiţii acceptabile de creditare pentru operioadă în care economia de-abia începe să dea semne de revenire,după aproape trei ani în care au fost necesare "terapii de şoc"pentru menţinerea pe linia de plutire, inclusiv a segmentului delocuinţe. Piaţa rezidenţială trebuie lăsată în mâinile cererii şiofertei reale, în care băncile şi clienţii să îşi asume singuridecizia de a se împrumuta sau nu pentru 20-30 de ani, iar preţurilesă fie dictate de acest raport.

Portetul-robot al clientului de Prima casă

vârstă între 21 şi 45 de ani;

locuieşte în mediul urban;

locuieşte într-un apartament închiriat;

are un loc de muncă stabil, o experienţă minimă de 12 luni;

deţine un venit de minimum 400-500 de euro/familie;

dornic să achiziţioneze o locuinţă situată în marile oraşe;

deţine o sumă de bani necesară avansului.

Sursă: Bancpost

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels