În Marea Britanie şi Germania, printre cei mai importanţi stâlpi ai economiei UE, banii ieftini umflă piaţa imobiliară, dar nu pentru că oamenii vor locuinţe, ci pentru că sunt în căutare de profit. Băncile de la periferie sunt printre cei care au beneficiat cel mai mult de costurile mici la care se împrumută guvernele. Ce se va întâmpla când bula se va sparge?

Emisiunile de obligaţiuni de anul acesta ale ţărilor de la periferia zonei euro de până în prezent sunt la cel mai ridicat nivel începând cu 2009, anul în care criza din uniunea monetară a început să-şi arate potenţialul distructiv.

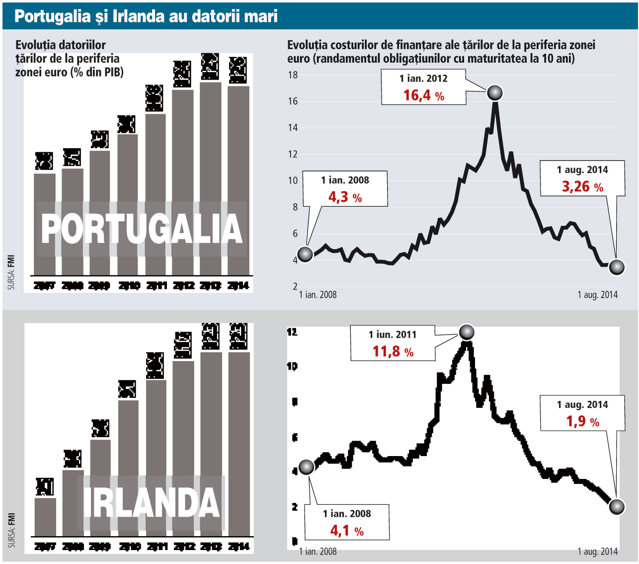

La mai puţin de patru ani de la bailout-ul financiar al Irlandei, randamentul obligaţiunilor cu scadenţa la 10 ani ale acestei ţări este de 1,9%, mai mic decât echivalentul american. Irlanda, ca şi celelalte state de la periferia zonei euro, beneficiază de preţuri de împrumut aşa de mici cu toate că piaţa muncii este încă necompetitivă, cererea internă este slabă şi este cu 10 ani în urmă cu reformele faţă de, spre exemplu, Germania.

În aprilie, investitorii au inundat Grecia cu oferte de 20 de miliarde de euro pentru prima vânzare de obligaţiuni a ţării după ce aceasta a efectuat cea mai mare restructurare de datorii din istorie pentru a nu intra în faliment.

Unii analişti sunt îngrijoraţi că aceste preţuri sunt nesustenabile şi că piaţa va cădea. Băncile şi ziarele americane au trimis deja semnale în acest sens. „În anumite privinţe ne-am întors în «vremurile bune de demult», când investitorii ştiau că yieldurile mici nu sunt sustenabile, dar cumpărau oricum. Tentaţia este să spui că ne-am dus prea departe“, apreciază Oliver Burrows, analist la Rabobank, citat de Financial Times.

Avertismentele de la Bundesbank

Jens Weidmann, guvernatorul băncii centrale a Germaniei, a tras în iunie semnalul de alarmă avertizând că, sprijinite de miile de miliarde de dolari şi de euro în finanţare ieftină din partea Rezervei Federale americane şi a BCE, bondurile s-ar putea „s-o fi luat-o înaintea procesului de ajustare“.

În Germania, oraşe majore precum Frankfurt, capitala financiară a ţării, şi Stuttgart, unde se înghesuie să se instaleze imigranţii şi oamenii din zonele rurale, investitorii fac achiziţii imobiliare în căutare de active cu randament crescut.

„Cu yieldurile obligaţiunilor germane la 1%, banii practic gratuiţi va trebui să curgă spre proprietate. Randamentele din chirii sunt de 4-5%, atractive în comparaţie cu actualele dobânzi, iar proprietăţile din Germania sunt cel mai puţin scumpe din Europa de Vest“, a explicat Patrick Armstrong, analist la Plurimi Global Macro Fund, pentru CNBC. Cele mai scumpe active imobiliare sunt în München. În Berlin, deşi este un oraş ieftin în comparaţie cu München, preţurile apartamentelor din cele mai cochete părţi ale capitalei germane au crescut cu 40% din 2007.

Bundesbank s-a arătat îngrijorată privitor la sănătatea pieţei imobiliare germane şi a avertizat că „creşte riscul apariţiei unei bule a locuinţelor“. Analiştii băncii au calculat că în anumite oraşe preţurile sunt supraevaluate cu până la 25%.

Dar în comparaţie cu preţurile din Westminster-ul londonez, cele din Germania sunt „ridicol“ de mici.

Preţurile locuinţelor londoneze din iulie sunt cu 20% mai mari decât erau în aceeaşi lună a anului trecut. După ce creditarea ipotecară a urcat cu 17% în 12 luni până în iunie, guvernatorul băncii centrale britanice Mark J. Carney a indicat că ar putea fi nevoie de dobânzi mai mari pentru a domoli piaţa. Dar de atunci nu a făcut nimic în acest sens pentru că bula de pe piaţa imobiliară a alimentat revenirea economică uimitoare în comparaţie cu cea a zonei euru. Această revenire este însă „schizofrenică“, notează The New York Times. Şomajul s-a redus la niveluri de necrezut în urmă cu un an, dar nici productivitatea şi nici salariile nu au urcat semnificativ.

În sectorul bancar al zonei euro, costurile de finanţare au scăzut cu 78% faţă de maximul atins în 2011. Chiar şi acele bănci ale căror probleme şi scandaluri au făcut deliciul presei, cum ar fi Banco Espirito Santo, se împrumută la costuri mai mici.