Acestea sunt comentariile lui John Lekas, care gestionează fonduri de 1,4 miliarde de dolari la vehiculul american de investiţii Leader Capital. Acestea sunt şi temerile care-i bântuie pe investitori şi pe care marile bănci centrale ale lumii precum Rezerva Federală americană şi Banca Centrală Europeană trebuie să le calmeze în atmosfera actuală de volatilitate extremă de pe pieţe.

În SUA cresc presiunile ca Rezerva Federală să injecteze din nou lichiditate pe burse şi în economie printr-un Quantitative Easing 4. În zona euro, Banca Centrală Europeană a devenit mai agresivă în cumpărarea de obligaţiuni. În China, banca naţională tocmai a injectat 22 de miliarde de dolari în economie în încercarea disperată de a recâştiga încrederea investitorilor şi vor urma probabil înzecit mai mulţi bani.

Între 27 şi 29 august Rezerva Federală americană a Kansas City va găzdui întâlniri şi discuţii între bancheri centrali din întreaga lume, miniştri de finanţe, academicieni şi jucători de pe piaţă. Tema este cât se poate de potrivită pentru vremurile actuale: „Dinamicile inflaţiei şi politica monetară“. Reuniunea, până acum câţiva ani un eveniment fără o importanţă deosebită, a intrat în centrul atenţiei după prăbuşirea băncii americane de investiţii Lehman Brothers şi izbucnirea crizei financiare mondiale. Oamenii caută în aceste discuţii indicii despre strategia marilor bănci centrale.

De această dată, preşedinta Fed Janet Yellen şi o mare parte din locotenenţii săi nu vor fi prezenţi. Şi nici preşedintele BCE Mario Draghi. Ei au mult prea multe pe cap. Comitetul de politică monetară al Fed va avea şedinţă în septembrie, când până acum câteva săptămâni toată lumea se aştepta să înceapă majorarea dobânzilor pentru prima dată în ultimul deceniu. În doar câteva zile mediul financiar s-a schimbat total.

Cele două superputeri economice, SUA şi China, s-au angajat într-un război monetar ale cărui şocuri le simte toată lumea, pieţele financiare trec printr-o perioadă de volatilitate extremă, iar economiile emergente, dependente de materiile prime, se clatină.

Câţiva economişti de top cred că Fed a ratat fereastra de oportunitate pentru ridicarea dobânzilor şi normalizare şi cer repornirea programului de achiziţii de active (Quantitative Easing - QE) prin care banca centrală a început să injecteze imediat după criză sute de miliarde de dolari pe pieţe.

Lecţiile lui Summers

Lawrence Summers, fost secretar al Trezoreriei SUA, şi Ray Dalio, şeful celui mai mare manager de fonduri din lume, au sugerat că Fed ar trebui să ia în considerare repornirea QE, care ar ajunge astfel la episodul 4, pentru a contra pericolele deflaţioniste şi pentru a ameliora tensiunile de pe pieţe.

Creşterea dobânzilor în viitorul apropiat ar fi o „eroare serioasă“, a scris în urmă cu câteva zile Summers în Financial Times. Apoi a mers mai departe spunând că Fed ar trebui să ia serios în considerare un al patrulea program de cumpărare de obligaţiuni.

„Nu este deloc clar că următoarea mişcare a Fed va fi majorarea dobânzilor. La fel ca în 1997, 1998, 2007 şi 2008, am putea fi în primele stadii a ceva foarte grav. În acest moment, problema nu este încrederea exagerată a investitorilor sau ignoranţa investitorilor când riscurile plutesc în jur, aşa că nu este cazul ca Fed să-i facă atenţi pe investitori“, scrie Summers.

Dalio, şeful Bridgewater, un fond de hedge de 200 miliarde dolari, a prezis că „următorul pas al Fed va fi mai degrabă relaxarea politicii monetare prin QE decât majorarea dobânzilor“ din cauza nivelurilor ridicate ale datoriilor din întreaga lume, a agitaţiei din China şi a turbulenţelor din lumea emergentă.

Summers a atras atenţia că prin majorarea dobânzilor Fed ar creşte probabilitatea să rateze, lovind mai jos, ţinta de inflaţie de 2%. „Dacă, aşa cum pare acum probabil, moneda Chinei şi monedele altor economii emergente se vor devaloriza şi mai mult, presiunile descendente vor apăsa mai greu pe inflaţia din SUA“, scrie economistul.

Majorarea dobânzilor ar avea un efect negativ şi asupra locurilor de muncă, în condiţiile în care companiile vor prefera să păstreze lichiditatea în loc să o investească.

Summers crede că oficialii Fed ar fi trebuit să înceapă să majoreze dobânzile în urmă cu 6-9 luni, când ratele mici de dobândă îi încurajau pe investitori să-şi asume riscuri mai mari şi companiile să se împrumute.

Însă acum perspectivele Chinei se întunecă, cresc îngrijorările legate de lichiditate, iar pieţele „îşi autocorectează orice euforie sau exces de încredere“.

Ceea ce ar trebui să facă acum Fed este să găsească noi politici, printre care unele pentru stimularea investiţiilor din sectorul public şi cel privat, pentru a aduce dobânzile la un nivel „care să reflecte situaţia de pe piaţa muncii“, spune Summers.

Summers atenţionează de mult timp că economiile avansate sunt captive într-o „stagnare seculară“.

Lui Summers şi Dalio li se alătură Mohamed El-Erian, consilier economic de top la Allianz SE şi fostul CEO al PIMCO, unul dintre cele mai mari fonduri de investiţii în obligaţiuni din lume. Şi el scrie că Fed a rata oportunitatea de a majora dobânzile atunci când atât economia americană, cât şi cea mondială, erau mai bine aliniate.

"I would have hiked earlier and I would have gotten off zero earlier, but it's easier to say with hindsight," El-Erian told cable television network CNBC.

„Acum, datele internaţionale sunt chiar înspăimântătoare. Fed a pierdut oportunitatea“, a explicat el pentru CNBC.

BCE îi arată colţii

BCE a încearcă mai agresiv să procure obligaţiuni garantate cu active după ce traderii şi investitorii i-au criticat programul de achiziţii spunând că nu este suficient de extins.

În loc să cumpere direct titluri doar de la bănci, BCE ţinteşte acum portofoliile investitorilor, au declarat pentru Bloomberg surse apropiate situaţiei. Managerii de fonduri angajaţi de instituţie au început în iunie să trimită cereri nesolicitate pentru cumpărarea de titluri.

ECB încearcă astfel să injecteze energie nouă în varianta sa de QE, program pornit anul trecut pentru stimularea creditării în zona euro şi pentru deprecierea euro. Programul este frânat de lipsa emisiunilor noi şi de procesul greoi de aprobare a achiziţiilor.

De când programul a început în noiembrie, BCE a cumpărat titluri de 11,2 miliarde de euro, valoare echivalentă cu 10% dintr-un program similar gestionat direct de instituţie şi cu mai puţin de 3% din programul total de achiziţii de active.

Turbulenţele de pe pieţe forţează BCE să facă mai mult de cât a făcut până acum. Unul din pericole este, ca şi înm cazul Fed, ratarea ţintei de inflaţie. Când inflaţia este prea slabă, creşterea economică este frânată de îngreunarea poverii datoriilor şi de reducerea investiţiilor.

„Cu euro în apreciere şi cu preţurile petrolului în jos, riscul ca deflaţia să lovească este mai mare“, explică Jennifer McKeown, economist la Capital Economics.

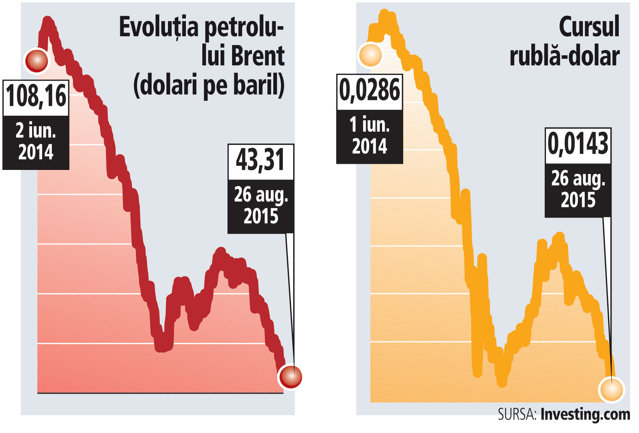

Şocurile războiului valutar. La economiile dependente de petrol cursul monedei este legat de preţul petrolului

După ce banca centrală elveţiană a lăsat garda jos şi francul să se aprecieze, economia ţării a intrat în recesiune, devenind astfel cea mai recentă victimă a războiului monetar mondial. Aprecierea francului a scumpit exporturile şi le-a făcut neatractive. Activitatea industriei a stagnat, iar preţurile au căzut. Toate acestea au împins în al doilea trimestru economia Elveţiei în prima recesiune din ultimii şase ani, cel puţin aşa estimează analiştii. Însă Elveţia este o ţară bogată care are forţa de a-şi reveni rapid. Războiul valutar pune într-o situaţie mult mai dificilă economiile emergente, în special pe cele producătoare de materii prime, alintatele investitorilor cât timp Rezerva Federală americană pompa sute de miliarde de dolari pe pieţe. Companiile locale din ţările emergente au acumulat încărcături grele de datorii denominate în dolari. Valoarea totală a obligaţiunilor care încă nu au ajuns la maturitate emise de aceste companii

s-a dublat din 2008 până în prezent la 6.800 miliarde de dolari, potrivit estimărilor Institutului Internaţional de Finanţe. Ponderea datoriilor emise în dolari s-a majorat de la mai puţin de 15% în 2008 la peste 40% în primele cinci luni ale acestui an, scrie The Wall Street Journal. Aceste datorii devin mai dificil de plătit pe măsură ce dolarul se apreciază. Moneda americană s-a apreciat cu peste 7% în raport cu un coş valutar mai cuprinzător. Înainte ca problemele Chinei şi războiul preţului petrolului dintre SUA şi Arabia Saudită să înceapă să zăpăcească economiile emergente, analiştii se aşteptau chiar ca dolarul să ajungă până a sfârşitul anului la paritate cu euro.

Iar probleme Chinei par să se complice. Emmanuel Macron, ministrul francez al economiei, estimează că măcelul de pe burse a distrus echivalentul a o treime din PIB-ul ţării, scrie Le Monde. În aceste condiţii, spune el, se poate vorbi de un “crah” bursier, al cărei principală victimă este clasa de mijloc din China. “Chinezii din clasa de mijloc sunt cei care, slab informaţi, au investit cel mai mult şi s-au îndatorat”, a explicat ministrul unor jurnalişti. În aceste condiţii, economia reală va avea de suferit deoarece gospodăriile vor reduce cheltuielile. “Creşterea economiei chineze, care era mai degrabă de 0% decât de 7%, va fi zero” timp ce câteva luni, prezice Macron. Rezultatul: economia mondială care s-a bazat pe motorul American şi pe cel chinez, va trebui să-şi tragă suflul ceva timp.