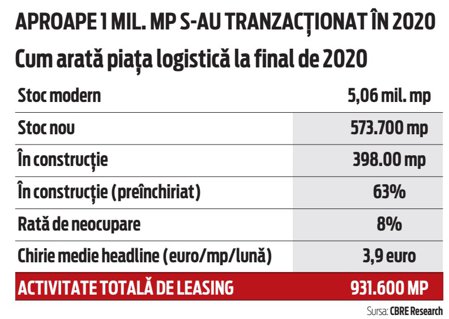

Stocul modern de spaţii industriale din România a depăşit în 2020 pragul de 5 mil. mp şi urmează să ajungă la aproximativ 5,5 mil. mp în acest an, peste 60% din suprafaţa aflată în construcţie fiind deja pre-închiriată, potrivit datelor companiei de consultanţă CBRE România.

„2021 are toate premisele pentru a fi un an formidabil pentru piaţa de spaţii industriale din România, după ce 2020 s-a dovedit un an record cu peste 930.000 mp tranzacţionaţi. Dezvoltatorii investesc în diferite zone ale ţării: de la consacrata zonă a Timişului până la Braşov şi Bacău, care încep sa prezinte un interes tot mai mare, beneficiind de terenuri cu potenţial pentru dezvoltare şi de forţă de muncă disponibilă“, a declarat Răzvan Iorgu, Managing Director, CBRE România.

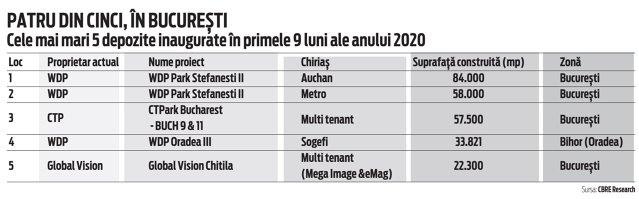

CBRE a intermediat recent cea mai mare tranzacţie de prelungire din ultimii ani, respectiv reînnoirea contractului de 85.000 mp de către retailerul Carrefour în cadrul parcului industrial P3 Bucharest Park. Printre cele mai mari tranzacţii încheiate în 2020 se mai numără: Ikea (70.000 mp în CTPark Bucharest West) şi Profi (58.500, respectiv 57.000 mp în WDP Timişoara şi WDP Craiova).

La nivel naţional, în prezent sunt în construcţie aproximativ 400.000 mp de spaţii industriale, o suprafaţă de peste 60% fiind deja pre-închiriată, potrivit datelor CBRE Research. Astfel, după ce în 2020 stocul de spaţii industriale din România a crescut cu peste 570.000 mp, activitatea de dezvoltare continuă alert şi în acest an, impulsionată de gradul de neocupare de doar 8% la nivel naţional.

Cu un stoc existent de 2,3 mil. mp, Bucureşti şi împrejurimile, respectiv Ilfov, continuă să atragă cel mai mare volum de noi dezvoltări, fiind în construcţie peste 140.000 mp. Pe locul următor, cu un stoc de 1,2 mil. mp, se află regiunea de nord şi nord-vest a ţării, care include Timişoara Arad şi Cluj-Napoca. În această zona, dezvoltatorii au în construcţie aproximativ 130.000 mp, dintre care peste 100.000 mp se află în judeţul Timiş, conform raportului Romania Industrial Destinations.

„Timişoara şi Arad continuă să atragă atenţia companiilor care au nevoie de spaţii logistice, bucurându-se de infrastructură şi acces facil către Bucureşti şi graniţele de nord şi nord-vest ale ţării. Discutăm cu multe companii, inclusiv din industria de retail şi domenii conexe, care sunt interesate să îşi extindă sau să îşi mute spaţiile de depozitare în această zonă“, a declarat Daniela Gavril, Head of Research, CBRE România.

O altă zonă dinamică în termeni de noi proiecte este regiunea din centrul României, care include oraşe precum Deva, Sibiu, Târgu-Mureş şi Braşov, unde există un stoc de circa 670.000 mp care urmează a creşte cu 10% doar în acest an, dintre care aproximativ 15.000 mp sunt în construcţie în Braşov.

Estul şi nord-estul României, cu destinaţii precum Bacău şi Iaşi, a ajuns de curând pe radarul investitorilor în sectorul industrial, având avantaje precum costuri reduse cu forţa de muncă, absenţa marilor dezvoltatori internaţionali şi o ofertă consistentă de terenuri disponibile pentru dezvoltare, mai relevă raportul Romania Industrial Destinations.

România a avut în ultimii cinci ani un ritm rapid de dezvoltare al pieţei industriale, stocul dublându-se în această perioadă. Cu toate acestea, cu doar 260 mp de spaţii industriale per mia de locuitori, ţara noastră se situează sub media regională. Spre comparaţie, Polonia are o medie de 510 mp per mia de locuitori iar Cehia, 840 mp per mia de locuitori. În următorii 5 ani, calculele noastre indică o creştere a stocului de spaţii industriale cu peste 50%, până la 8 mil. mp, în acest moment, dezvoltatorii având aproape 400.000 mp de spaţii industriale în construcţie.

Piaţa imobiliară în 2020, peste aşteptări

În 2020, piata imobiliară a înregistrat o creştere de 32% a investiţiilor, cele mai mari tranzacţii de terenuri au cumulat peste 220 mil euro, segmentul de office mai aşteaptă anul acesta peste 230.000 de noi mp, sectorul industrial a realizat o creştere de 60% a închirierilor faţă de anul precedent, potrivit datelor Crosspoint Real Estate.

„Cu toate acestea, anul trecut piaţa locală imobiliară şi-a continuat evoluţia, sectoarele industrial şi rezidenţial depăşind chiar şi cele mai optimiste aşteptări. Deşi viitorul pieţei de birouri este incert, volumul proiectelor anunţate pentru livrare in 2021 indică o încredere a dezvoltatorilor în capacitatea de adaptare la noile condiţii“, spune Ilinca Timofte, Research Analyst Crosspoint Real Estate.

Există, de asemenea, un interes crescut pentru spatii industriale de mici dimensiuni, venită din partea companiilor locale.

2020 a fost primul an în care s-au înregistrat şi câteva închirieri de amploare pe termen scurt, un aspect ce indică faptul că succesul sectorului industrial în acest an a fost, oarecum, dependent de contextul fără precedent.

„Favorizat de avansul cererii din partea segmentului de e-commerce şi expansiunea reţelelor naţionale ale retailerilor, sectorul de spaţii industriale şi logistice a avut un an remarcabil.“ „Chiar şi în cazul puţin probabil al unei reveniri totale, există posibilitatea ca obiceiurile consumatorilor să se fi schimbat suficient de mult încât să facă imposibilă o revenire la piaţa tradiţională. Oportunităţile care au aparut în contextul pandemiei, precum scurtarea lanţurilor de aprovizionare dintre Asia şi Europa, prin mutarea unor facilităţi de producţie în Europa Centrală şi de Est, precum şi disponibilitatea crescută a forţei de muncă locale, ar putea fi avantajoase pentru România.“

„Aceste lucruri depind, însă, de o dezvoltare rapidă şi eficientă a infrastructurilor locale şi naţionale, iar creşterea cu 10% a bugetului pentru transport şi infrastructura în 2021, aduce un plus de optimism din acest punct de vedere“, a spus Ilinca Timofte. Ea este de părere că anul 2021 va continua în aceeaşi tendinţă, primul trimestru al acestui an înregistrând deja o creştere semificativă a cererii pentru spaţii industriale, de peste 220.000 mp, comparativ cu T1 2020 - când volumul închirierilor a fost de 67.000 de mp.

Potenţial de creştere

România rămâne una dintre cele mai slab dezvoltate pieţe de logistică din marile ţări din Europa Centrală şi de Est, având aproximativ jumătate din stocul de depozite pe cap de locuitor în comparaţie cu Polonia şi un sfert din cel al Cehiei. Peste 0,5 milioane de metri pătraţi de noi spaţii industriale şi logistice moderne au fost livrate în 2020, potrivit estimărilor Colliers. Bucureştiul a adunat aproximativ jumătate din totalul depozitelor noi, restul suprafeţelor livrate fiind împărţite în ţară, mai ales în oraşe din Transilvania, dar şi în unele regiuni sudice ale ţării.

„Bucureştiul rămâne inima pieţei logistice locale, dar au existat uşoare schimbări de la un an la altul, în sensul că tot mai multe depozite noi sunt dezvoltate în afara Capitalei, iar 2020 nu a fost o excepţie. În timp ce unele dezvoltări speculative au fost iniţial suspendate, rezultatele economice pozitive din a doua parte a lui 2020, cuplate cu revenirea rapidă a consumului, le-au readus pe hartă în a doua parte a anului.“

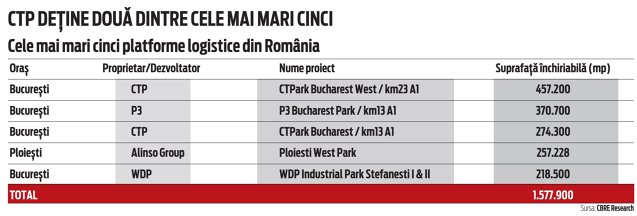

„CTP şi WDP rămân principalii jucători, dar şi VGP a început recent să dezvolte proiecte noi. Există însă şi câteva nume noi pe piaţă care au potenţialul de a face investiţii majore în perioada următoare, cum ar fi Globalworth / Global Vision şi Element Industrial“, spune Vlad Mustaţă, Associate Industrial Agency la Colliers.

Bucureştiul rămâne în frunte şi în ceea ce priveşte cererea şi a generat peste 70% din totalul contractelor de închiriere, urmat, la mare distanţă, de Timişoara şi Craiova. Industria FMCG a reprezentat o treime din cererea totală: trei contracte ale Carrefour şi Profi au fost printre cele mai mari înregistrare în „anul pandemic“ şi au acoperit 200.000 de metri pătraţi. Următoarele două sectoare - logistica şi retailul - au generat fiecare peste 20% din toate contractele, deşi, în multe cazuri, furnizorii terţi de servicii logistice tind să servească sectorul de retail într-o măsură semnificativă. Altfel spus, industriile orientate spre consumator au generat cel puţin două treimi din cerere în 2020. Pentru comparaţie, în 2019, industria auto a generat o treime din cerere şi apoi a avut o prezenţă redusă în 2020.

Chirii stabile

Chirii stabile

Chiriile pentru spaţiile de depozitare prime clasa A au rămas în general stabile în 2020, între 3,8-3,9 euro pe metru pătrat în cazul halelor din jurul Bucureştiului şi puţin sub aceste niveluri în alte hub-uri din ţară. Consultanţii Colliers anticipează o uşoară creştere a chiriilor în următorii ani, din moment ce în Varşovia şi Budapesta tranzacţiile se pot închide la uşor sub 5 euro pe metru pătrat în cazul activelor prime.

Între timp, rata de neocupare a crescut uşor în ultimii ani, spre 8% pentru Bucureşti (5% în 2019) şi Timişoara şi sub acest nivel în alte părţi ale ţării, estimează Colliers.

„Astfel de niveluri ale ratei de neocupare sugerează o piaţă destul de echilibrată, nu o piaţă dominată de chiriaşi. Piaţa industrială şi logistică a fost, fără îndoială, unul dintre cele mai interesante active imobiliare, iar acest lucru este valabil nu doar pentru România, ci şi la nivel global, pentru că depozitele s-au dovedit a fi o sursă de venit constant chiar şi în perioade foarte dificile. În consecinţă, mulţi investitori care nu au o expunere pe acest sector vor dori o felie din piaţă. Ne aşteptăm să vedem din ce în ce mai mulţi dezvoltatori netradiţionali care vor construi depozite, fie pe cont propriu sau prin parteneriate, sau vor achiziţiona active deja existente; avem destul de multe companii active în segmentul de birouri şi în cel rezidenţial din România care se uita sau deja investesc în piaţa de spaţii industriale şi logistice“, explică Vlad Mustaţă.

Cerere regională

În ceea ce priveşte cererea, va continua să existe o creştere majoră din sectoarele orientate spre consumatori şi, în special, din zona comerţului electronic. De menţionat şi că destul de multe dintre aceste companii intenţionează să folosească România ca pe o bază de operaţiuni pentru alte economii mai mici din regiune, cum ar fi Bulgaria, Serbia şi Grecia, transformând piaţa locală într-un hub regional mai mic.

În cazul ofertei disponibile, dezvoltatorii au în plan mai bine de 0,6 milioane de metri pătraţi de noi spaţii industriale şi logistice în 2021, necesare atât pentru a acoperi cererea robustă, cât şi pentru a înlocui un stoc semnificativ de depozite mai vechi, care nu mai respectă rigorile tehnice prezente şi, uneori, nici pe cele de siguranţă. Consultanţii Colliers subliniază că dezvoltările speculative, care au fost oprite temporar în 2020 în contextul incertitudinilor din piaţă, vor fi reluate şi vor conta mult mai mult - posibil chiar până la 20% din spaţiile noi, dublu faţă de cota înregistrată în 2019.

Cel mai probabil şi următorii 10 ani vor aduce o creştere accelerată în industrie pentru că stocul de spaţii industriale şi logistice moderne este mic comparativ cu ritmul rapid al dezvoltării economice din ultimul deceniu, la care se adaugă şi creşterile viitoare aşteptate. În consecinţă, chiar şi o apropiere de nivelul prezent de depozite moderne pe cap de locuitor al Poloniei ar însemna depăşirea pragului de 10 milioane de metri pătraţi de spaţii industriale şi logistice moderne în România, nivel care cu siguranţă poate fi atins. Totodată, următorul deceniu va aduce şi câteva tendinţe care vor avea un impact major asupra industriei, pornind de la aplicarea unor reguli de mediu mai stricte şi până la grăbirea proceselor de automatizare.