Parcurile de retail sunt noua vedetă a pieţei de profil şi tot mai mulţi dezvoltatori iau în calcul, pe lângă o extindere într-un oraş mare, şi un centru de tip „strip mall“ într-o localitate de sub 100.000 de locuitori sau chiar sub 50.000.

Piaţa de retail a înregistrat livrări limitate în primul semestru din 2021, întrucât contextul pandemiei a declanşat întârzieri în procesul de construcţie. De asemenea, preţurile materialelor de construcţii au crescut vertiginos în ultimele şase luni, ceea ce a dus la o încetinire a dezvoltărilor de retail planificate, câteva proiecte de dimensiuni medii şi mari urmând să fie deschise pe parcursul următoarelor câteva trimestre. În ansamblu, din cei circa 121.000 de metri pătraţi de noi scheme de retail aflate în construcţie, 62% sunt structuri mici, în principal parcuri de retail, potrivit raportului de piaţă al Colliers pentru primul semestru din 2021. Pe o piaţă dominată în prezent de reminiscenţele de după COVID-19, parcurile de retail au devenit mai atrăgătoare, cu magazine de mari dimensiuni favorabile distanţării sociale, facilităţi de parcare şi de tip drive-thru, ceea ce le conferă un avantaj în contextul noilor obiceiuri de consum.

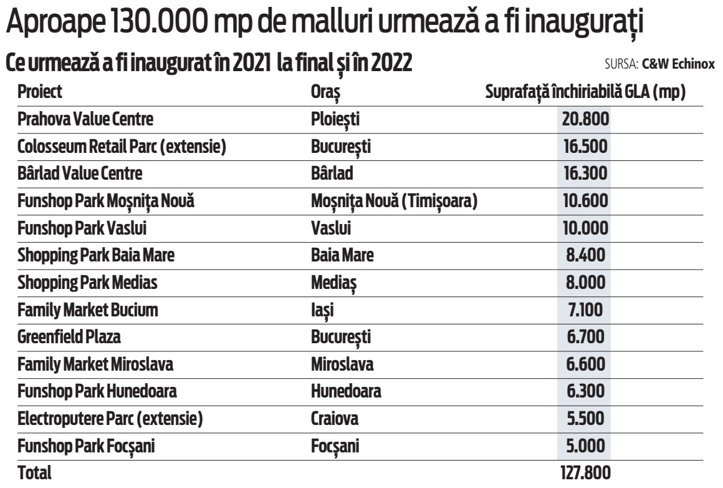

O inaugurare importantă în prima jumătate a anului a fost bifată de Fashion House Pallady, al doilea centru de tip outlet din România după Fashion House Militari, ca răspuns la dorinţa bucureştenilor de a avea branduri renumite la preţuri accesibile. Un alt proiect deblocat a fost faza a doua a Colosseum Mall, o galerie comercială de 54.500 de metri pătraţi situată în partea de nord-vest a oraşului, în apropiere de Chitila. De asemenea, în Sfântu Gheorghe, judeţul Covasna, a fost inaugurat proiectul realizat de Prime Kapital, unul dintre cei mai importanţi dezvoltatori imobiliari din România - Sepsi Value Center are 16.300 de metri pătraţi şi este unul dintre cele mai moderne parcuri de retail din regiune.

„Cheltuielile de consum, care reprezintă în mod natural mai mult de două treimi din PIB, au fost un indicator principal al bunăstării pieţei de retail. Mai mult decât atât, puterea tot mai mare a cheltuielilor online a fost un motor important, în special în timpul crizei COVID-19. Industriile de sport, de bricolaj şi de articole destinate îmbunătăţirii nivelului de trai au înregistrat o creştere fără precedent şi o cerere ridicată pentru un sortiment distinct de produse. De asemenea, şi produsele de uz casnic au prosperat, deoarece tot mai multe persoane şi-au petrecut timpul acasă, vânzările în magazinele de profil fiind cu aproape 10% mai mari decât nivelurile anterioare pandemiei. De asemenea, printre cei mai performanţi retaileri de produse alimentare din România se numără Carrefour, Kaufland, Mega Image şi Profi, însă, potrivit Statista, câştigătorul clasamentului lanţurilor de retail în categoria produselor alimentare în funcţie de cifra de afaceri anuală de anul trecut a fost discounterul german Lidl“, explică Simina Niculiţă, Partner & Head of Retail Agency la Colliers.

Pe de altă parte, centrele de retail ar putea reveni pe radarul investitorilor, mai ales în condiţiile în care randamentul a crescut uşor în ultimii doi ani, iar situaţia s-a stabilizat pe timp de pandemie.

Dacă în urmă cu 15 ani retailul reprezenta cea mai tranzacţionată clasa de active, într-adevăr, în ultimii ani, sectorul a fost mai puţin dinamic atât prin prisma dezvoltărilor noi, cât şi al tranzacţiilor.

„Motivele ţin, pe de o parte, de o oarecare saturare a pieţei, în condiţiile în care majoritatea zonelor importante au fost deja acoperite de dezvoltatori, în timp ce lipsa tranzacţiilor este determinată în primul rând de profilul proprietarilor, majoritatea fiind investitori pe termen lung, cu profil de „holder“. Cu toate acestea, ne aşteptăm să mai vedem tranzacţii cu active comerciale, atractive fiind atât proiectele de parcuri de retail, care au performat satisfăcător chiar şi în condiţii de criză medicală, precum şi alte formate care au ca ancoră principala un operator performant din zona comerţului alimentar, o altă categorie de chiriaşi care a fost mai rezilientă în actualul context“, a explicat Bogdan Marcu, partner retail agency Cushman & Wakefield Echinox.

„Motivele ţin, pe de o parte, de o oarecare saturare a pieţei, în condiţiile în care majoritatea zonelor importante au fost deja acoperite de dezvoltatori, în timp ce lipsa tranzacţiilor este determinată în primul rând de profilul proprietarilor, majoritatea fiind investitori pe termen lung, cu profil de „holder“. Cu toate acestea, ne aşteptăm să mai vedem tranzacţii cu active comerciale, atractive fiind atât proiectele de parcuri de retail, care au performat satisfăcător chiar şi în condiţii de criză medicală, precum şi alte formate care au ca ancoră principala un operator performant din zona comerţului alimentar, o altă categorie de chiriaşi care a fost mai rezilientă în actualul context“, a explicat Bogdan Marcu, partner retail agency Cushman & Wakefield Echinox.

"Segmentul de retail parkuri prezintă în continuare un interes crescut din partea investitorilor. Performanţele acestor centre au fost foarte bune în 2020, dovedindu-se un sector ferit de pandemie. În acest context, ne aşteptăm la o serie de tranzacţii cu proiecte de tip retail park în 2021 sau în 2022. În ceea ce priveşte centrele comerciale clasice (mallurile), apetitul pentru investiţie este ceva mai restrâns din partea investitorilor. Cu toate acestea, 2021 a arătat o revenire a clienţilor către aceste centre şi este posibil să vedem tranzacţii pe un orizont de timp uşor mai extins", a spus Mihai Patrulescu, Head of Investment, în cadrul companiei de consultanţă imobiliară CBRE.

La capitolul noutăţi, piaţa românească de retail a înregistrat noi intrări de branduri în 2021, printre care conceptul outlet spaniol Numero Uno şi brandul rusesc de bijuterii Sokolov, care a deschis deja magazine în Bucureşti, Iaşi şi Cluj Napoca. La polul opus, retailerul francez de modă Camaieu şi-a închis magazinele din România, la fel şi din alte locaţii din străinătate, pentru a se concentra pe piaţa internă. În paralel, retailerul polonez de încălţăminte CCC îşi mută din nou atenţia spre Europa de Est, evaluând oportunităţile de a adăuga un nou concept de magazin în România. În plus, consultanţii Colliers se aşteaptă să vadă alte nume noi pe piaţă, precum retailerul irlandez de fast fashion Primark şi alte câteva mărci poloneze noi.

"Printre punctele forte ale României se numără poziţia geografică, ţara având nu doar oraşe şi peisaje frumoase, ci şi o economie puternică, cu proprietăţi de bună calitate şi o cerere în creştere accelerată. Investitorii străini continuă să se arate interesaţi de proprietăţi de retail. De asemenea, investitorii oportunişti şi cu portofolii mai mici ar putea considera că este momentul să se extindă, având în vedere dezvoltarea unor oraşe regionale, zone pe care nu le-au vizat pentru extindere şi unde cererea de parcuri comerciale este acum foarte atractivă. Potenţialii cumpărători vizează parcuri de retail în afara oraşului, deoarece se presupune că clienţii vor dori în continuare să facă cumpărături în locaţii în aer liber, la care se poate ajunge cu maşina, chiar şi după ce măsurile restrictive aplicate în contextul pandemiei de COVID-19 se vor relaxa. În plus, dinamica traficului pietonal în parcurile de retail a fost mai puţin afectată în comparaţie cu marile centre comerciale dominante, consumatorii fiind dispuşi să cheltuiască atunci când vizitează astfel de locaţii", spune Simina Niculiţă.

Rata de neocupare a crescut în prima jumătate a lui 2021 în toate tipurile de spaţii, centrele comerciale non-dominante înregistrând cea mai semnificativă creştere, de circa 5-7%, datorită expunerii ridicate la retailul de fashion şi la restaurante. Consultanţii Colliers notează că presiunile asupra chiriilor prin renegocieri ar putea rămâne în vigoare în cursul anului 2021, cel puţin până când chiriaşii îşi vor pune din nou finanţele în formă.

"Cu siguranţă, pandemia a accelerat nişte tendinţe care erau deja vizibile. Migrarea către cumpărăturile online nu este o mişcare nouă, dar în condiţiile în care consumatorii şi-au restrâns toate călătoriile care nu erau esenţiale din cauza contextului pandemic, cumpărătorii s-au îndreptat progresiv către canalele digitale de retail. În ansamblu, există câteva tendinţe care au fost accentuate de pandemie, iar dezvoltările de retail vor gravita în jurul a trei dintre acestea, anume apetitul tot mai mare pentru parcurile de retail, concentrarea dezvoltatorilor asupra oraşelor regionale care nu ar fi fost pe harta extinderilor în urmă cu câţiva ani şi interesul tot mai mare pentru centrele comerciale de mici dimensiuni din apropierea zonelor rezidenţiale", conchide Simina Niculiţă.

În perspectivă, majoritatea noilor proiecte aşteptate în acest deceniu vor fi în oraşele cu o prezenţă limitată a centrelor de retail sau în noile suburbii ale oraşelor mari, unde zonele sunt semnificative şi relevante în ceea ce priveşte puterea de consum. Vânzările omnichannel vor consolida sau vor eroda poziţia unui retailer în următorii ani, întrucât integrarea preferinţelor personale şi flexibilitatea sporită vor favoriza un mix de comerţ offline-online. O schimbare de generaţii ar putea defini, de asemenea, o mulţime de lucruri: generaţia Z, crescută în lumea digitală şi cu o atitudine mai conştientă faţă de consum şi ecologie sau cheltuieli etice, va fi mai relevantă. De asemenea, ne aşteptăm ca salariile în România să continue să urce mult mai repede decât media UE în următorul deceniu, ceea ce ar duce probabil la un consum mai mare şi la o predilecţie crescută pentru bunurile de lux, pentru a se apropia de 90% din media UE, de la sub 80% în prezent.