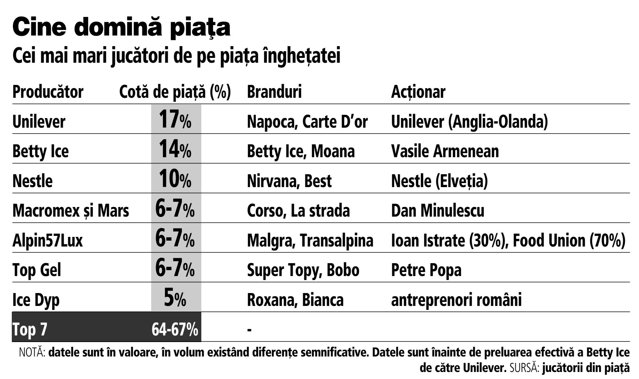

Cele două companii – gigantul internaţional care are în portofoliu branduri precum Napoca (brand românesc) sau Magnum (străin) şi Betty Ice se luptau în piaţa de profil pentru primul loc. Mai exact, în 2017 (cele mai recente date ZF) Unilever mânca 17% din piaţa îngheţatei, Betty Ice avea 14%, iar podiumul era completat de Nestle cu 10%. Locurile următoate sunt ocupate de producători români precum Macromex (cu Mars), Alpin57Lux şi Top Gel.

Acesta este topul jucătorilor de pe piaţă după vânzările în valoare, primele trei companii având în special branduri poziţionate pe segmentele mediu şi premium. În volum liderii pieţei sunt mărcile private, cu circa 40% din vânzări, conform datelor existente. De asemenea, jucătorii locali Alpin57Lux şi Top Gel au poziţii mai puternice în acest caz.

Situaţia din piaţa locală de îngheţată s-a schimbat în ultimul deceniu, numele locale devenind vizibile în special în ultimul deceniu. Prin comparaţie, Nestle ajunsese în 2005, după achiziţia Delta, să controleze 40% din piaţa de îngheţată din România. Tranzacţia a fost una internaţională, dar cu impact pe plan local, jucătorul elen Delta fiind atunci lider pe o piaţă mult mai mică însă.

Nestle a fost primul jucător internaţional mare care a făcut o mutare strategică pe piaţa din România, Unilever venind în forţă în plină criză. Mai exact, 2009 a fost primul an de operare a diviziei de îngheţată a Unilever la nivel local. Compania şi-a făcut intrarea pe piaţă prin demararea importurilor de produse din portofoliul Algida şi prin achiziţia unui brand local, Napoca.

Aceasta a fost cea de-a doua lansare a Algida în România, după cea din anul 1995. Compania a decis să oprească însă exporturile în România în anul 1998, lăsând astfel mai mult loc de creştere pentru producătorii români. Relansarea a venit la pachet cu o strategie agresivă de promovare, gigantul anglo-olandez având un buget pe măsură.

Unilever şi Nestle sunt cei doi jucători de top pe majoritatea pieţelor pe care activează pe segmentul de îngheţată.

„Prin comparaţie cu pieţele dezvoltate din Occident sau din zona scandinavă, piaţa locală este puternic fragmentată. În alte ţări cei doi jucători mari - Unilever şi Nestlé - au împreună circa 85% din totalul vânzărilor de profil, restul controlând împreună 15%“, spunea anterior un executiv din piaţă. În România, cei doi jucători internaţionali aveau acum un an mai puţin de 30% din vânzările de 200 de milioane de euro pe an. Astăzi, după preluarea Betty Ice, doar Unilever are circa 30%, iar alături de Nestle ajunge spre 40%.

Piaţa îngheţatei din România este fragmentată şi subdezvoltată, consumul local fiind concentrat în proporţie de circa 90% pe perioada verii. Mai mult, lupta se dă între un număr mare de jucători locali şi internaţionali. Cifrele se referă la piaţa cumulată de scooping, de impuls şi de take home, nu şi la vânzările de îngheţată artizanală. Acestea nu sunt contorizate pentru că în România sunt segmente care abia se dezvoltă; primele gelaterii artizanale au apărut pe piaţă acum câţiva ani, odată cu nume precum Delicii Gelato sau Cremeria Emilia. În alte pieţe, cum este cea din Italia, spre exemplu, acest segment ajunge să „mănânce“ şi 25% din piaţă, arată datele de la jucătorii din domeniu.

În România domină piaţa de îngheţată două segmente, cel de impuls (cornet şi pe băţ) şi cel take home (torturi). Mai există şi alte două segmente de piaţă mai puţin dezvoltate în România. Primul este cel al scooping-ului, puţin dezvoltat în România. Există şi aici însă două divizii, cea a tonetelor care vând îngheţată direct către consumatorul final (front of house) şi cea din interiorul restaurantelor şi barurilor (back of house), care vând apoi către client.

Pe segmentul acesta principalul jucător este Betty Ice, însă în timp se dezvoltă şi alte nume, precum Unilever, spre exemplu. Un ultim segment pe piaţa îngheţatei este cel al producătorilor artizanali. Acestea două din urmă cresc şi au potenţial de dezvoltare pe viitor.

Cea mai mare parte a vânzărilor provine însă de la îngheţata la cornet, pe băţ şi respectiv torturi.

Piaţa îngheţatei în România este una sezonieră, iar câştigurile marilor companii depind de temperaturile de pe timpul verii, având în vedere că 80-90% din vânzări se realizează vara. Consumul per capita în România este de circa 2 litri (echivalentul a 22 de îngheţate la cornet). Consumul este la jumătate faţă de regiune, la o treime faţă de restul Europei. Liderii sunt nordicii, cu un consum de 6-8 ori mai mare, conform ultimelor date.