♦ Retailul farma românesc este în continuare pe harta de extindere a investitorilor străini ♦ Piaţa locală de farmacii este fragmentată, doar cinci jucători reuşind să depăşească 100 de locaţii ♦ Valoarea unei tranzacţii poate creşte în cazul unui lanţ integrat de farmacii comparativ cu farmaciile cu o singură locaţie.

Retailul farmaceutic românesc, o piaţă totală de 3,5 miliarde de euro anual, este în plin proces de consolidare, mai ales după apetitul crescut al jucătorilor internaţionali, care au cumpărat două dintre cele mai mari lanţuri - Sensiblu (cumpărat de Penta Investments) şi Help Net (Phoenix Group), cu prezenţă la nivel naţional, afirmă analiştii BT Capital Partners într-un comentariu privind piaţa locală de farmacii.

„Tendinţa de consolidare a sectorului devine evidentă - jucătorii nou intraţi, Penta Investments (Sensiblu) şi grupul Phoenix, ţintesc cu siguranţă creşterea cotei de piaţă, iar jucătorii locali de la fruntea clasamentului vor fi nevoiţi să devină activi la cumpărare pentru a ţine pasul. În aceste condiţii, companiile medii cu reţele între 10 şi 100 de farmacii devin atractive şi vor fi abordate de jucătorii de la vârf“, potrivit lui Alexandru Vlaicu, Asociat Investment Banking BT Capital Partners.

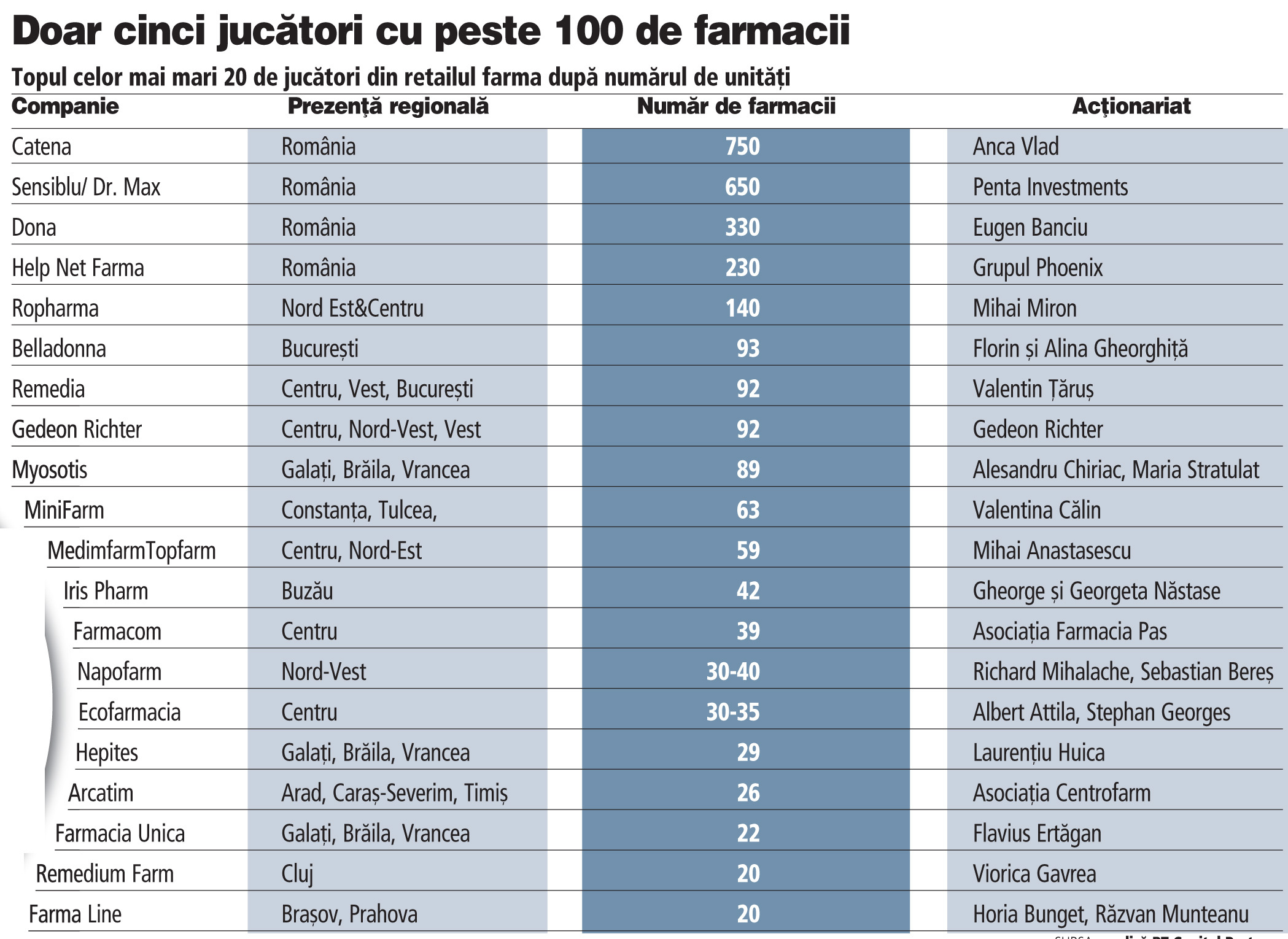

În piaţă activează doar cinci jucători cu mai mult de 100 de unităţi, aceştia fiind de altfel cei mai mari jucători de la nivel naţional. În clasament intră însă şi jucătorii de la nivel regional, care controlează între 10 şi 50 de unităţi, iar aria lor de acoperire cuprinde doar câteva judeţe, analiza BT Capital Partners indicând circa 30 de astfel de jucători. Restul pieţei de farmacii, care a ajuns în 2017 la peste 7.800 de locaţii, potrivit datelor de la Statistică, sunt jucători independenţi, cu până la 10 farmacii, fiind controlate de antreprenori locali, de obicei având profesia de farmacist.

Motoarele de creştere ale pieţei de retail farma, potrivit analiştilor de la BT Capital Partners, sunt creşterea economică şi îmbătrânirea populaţiei.

Dezvoltarea retailului farmaceutic a atras apetitul marilor jucători internaţionali, care au pus pe masă sute de milioane de euro pentru a prelua doi dintre cei mai mari jucători. Astfel, la sfârşitul lui 2017, cehii de la Penta Investments au anunţat preluarea grupului A&D Pharma, din care fac parte distribuitorul de medicamente Mediplus, dar şi lanţurile de farmacii Sensiblu şi Punkt, o tranzacţie estimată la 350-400 mil. euro, potrivit surselor din piaţă.

În 2018 a venit rândul germanilor de la Phoenix, un grup care activează doar în sectorul farma pe mai multe pieţe din Europa, să anunţe preluarea grupului Farmexim (farmaciile Help Net), fondat de antreprenorul Ovidiu Buluc, pentru o valoare estimată de 100 mil. euro.

„Deşi puţin probabil, nu este exclus ca în viitorul apropiat să mai apară tranzacţii şi la vârful sectorului. Din informaţiile noastre sunt şi alţi investitori străini, atât financiari, cât şi strategici, pentru care consolidarea sectorului de retail farma din Europa de Est poate fi un obiectiv pentru următorii 2-3 ani. De regulă, astfel de investitori preferă să intre în piaţă prin achiziţia unui jucător de la vârf, top 3 sau top 5“, spune Alexandru Vlaicu.

Potrivit informaţiilor ZF de la antreprenorii din piaţă, marile reţele fac oferte pentru cumpărare jucătorilor mici, în încercarea de a se consolida, mai ales în contextul în care extinderea în retailul farma este limitată prin lege de criteriul demografic.

„Următorii 1-2 ani reprezintă o fereastră bună de oportunitate pentru antreprenorii din sectorul de retail farma care iau în calcul vânzarea businessului. Această fereastră se va închide pe măsură ce marii jucători îşi vor extinde prezenţa regională şi nu vor mai fi interesaţi neapărat de lanţuri integrate de farmacii, ci doar de achiziţii punctuale în anumite zone - cam ceea ce face acum Catena, liderul pieţei“, potrivit lui Alexandru Vlaicu.

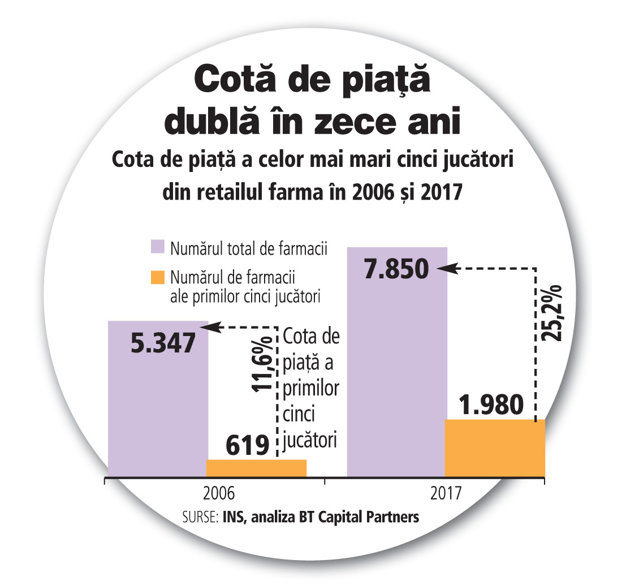

Aceştia au comparat cota de piaţă a celor mai mari cinci jucătorii în anii 2006 şi 2017, datele confirmând strategia de consolidare prin achiziţii în retailul farma din ultimii ani. Astfel, dacă în 2006 din 5.300 de farmacii 11% erau ale jucătorilor din top cinci, în 2017 procentul a ajuns la 25% din peste 7.800 de farmacii.

În cazul achiziţiilor mici din piaţă - de o singură unitate farmaceutică, preţurile licenţei de operare varioază în funcţie de oraş. Astfel, piaţa din Bucureşti nu mai este atractivă pentru marii jucători pentru că a devenit foarte aglomerată, mai ales în zonele cu trafic, fără posibilităţi de extindere prin limitarea demografică impusă de lege. De exemplu, într-o singură intersecţie din zona Dristor din Bucureşti funcţionează şase farmacii pe o rază de mai puţin de 300 m.

În Bucureşti, o licenţă de farmacie este de 50.000 de euro, în timp ce în provincie poate ajunge şi la 200.000 euro.

„Dacă este vorba de o vânzare de business, de un lanţ integrat de farmacii care este funcţional, are clienţi, angajaţi şi locaţii amenajate, e de aşteptat ca preţul per farmacie să depăşească aceste valori. E foarte importantă însă prezenţa regională a companiei ţintă şi cum s-ar completa aceasta cu prezenţa marilor jucători din piaţă“, explică analistul BT Capital Partners.