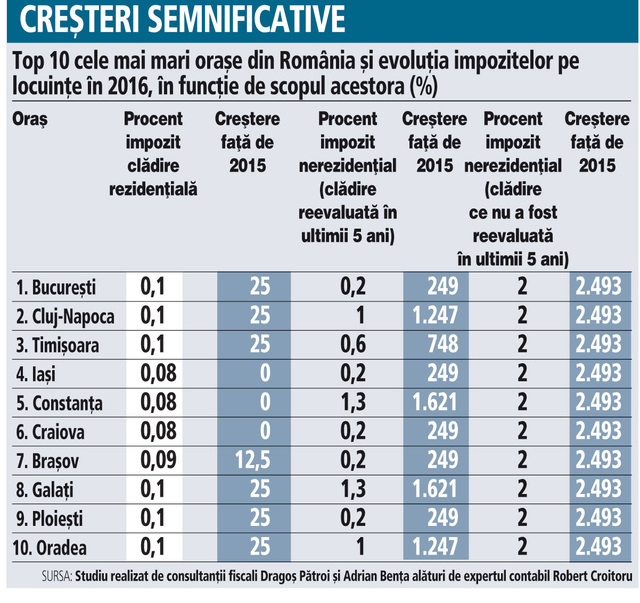

Impozitul pe locuinţele folosite ca sedii de firme va creşte cu până la 2.500% de la 1 ianuarie 2016, potrivit unui studiu realizat de consultanţii fiscali Dragoş Pătroi şi Adrian Benţa alături de expertul contabil Robert Croitoru.

Conforn prevederilor noului Cod Fiscal care va intra în vigoare de la1 ianuarie, anul 2016 va fi primul din ultimii 25 de ani în care impozitarea locuinţelor nu se va face în funcţie de statutul proprietarului, persoană fizică sau persoană juridică, ci în funcţie de destinaţia clădirii: rezidenţială, adică folosită cu scopul de locui în ea, sau nerezidenţială, adică folosită în scop economic, pentru sedii de firme sau PFA-uri, spaţii comerciale, cabinete etc.

Unul dintre posibilele efecte ale acestei măsuri este creştere preţurilor chiriilor. Dacă impozitul pe locuinţele folosite ca sedii de firma va creşte de 25 de ori, proprietarii imobilelor nu vor suporta acest cost, ci îl vor transfera chiriaşului mărind preţul chiriei, conform sepecialiştilor în fiscalitate.

Cum sunt afectaţi de această măsură antreprenorii care au sediu firmei în locuinţe, dar şi ce alternative de reducere a costurilor au la dispoziţie, explică pentru ZF, Valentina Saygo, expert contabil şi managing partner al companiei Ask for Accounting, şi consultantul fiscal Emil Duca:

1. Ce implicaţii are majorarea impozitelor la locuinţe pentru PFA şi societăţi comerciale?

Valentina Saygo: Implicţiile sunt majore. Trăim în România şi de cele mai mult ori ni s-a adevărit că normele metodologice pot schimba total aspectul unui alt act normativ şi din acest motiv aş vrea să văd informaţiile şi structura, modul de aplicare al acestei reglementări în normele metodologice. Într-adevăr în momentul de faţă este pe deplin justificată grija noastră, a tuturor, referitor la aceste modificări. Sunt rezervată în a emite opinii până când instrucţiunile nu sunt prezentate în normele metodologice.

Emil Duca:Are implicaţii toată această modificare numai în cazul în care sediul PFA-ului funcţionează în apartamente cu destinaţie iniţială de locuinţe.

2. Care sunt alternativele celor vizaţi de această creştere a impozitului?

Valentina Saygo: Probabil va trebui analizată fiecare entitate în parte pentru a vedea care sunt alternativele. Pot fi în anumite cazuri sediile sociale la avocaţi. Sunt convinsă că acest aspect are alte implicaţii, mă refer la costuri în principal. Un sediu la avocat necesită mutarea lui sau păstrarea lui doar pentru un an de zile, iar mutarea lui implica costuri la Oficiul Naţional al Registrului Comerţului. De asemenea cele care sunt înregistrate în scopuri de TVA, din păcate nu pot avea sediul social la avocat. O altă alternativă, care nu putem spune că ar fi mai ieftină, este mutarea sediilor sociale în imobile cu destinaţie de firma sau birouri, dar sunt soluţii mai ridicate decat sediul social la avocat. Eu mi-aş dori totuşi ca normele metodologice să reglementeze aspecte precum cele din situaţia următoare: într-adevăr există sediul social într-un spaţiu de locuinţă, dar nu este un sediu de birou, proprietarului nu-i vin clienţi acolo, nu-i vin furnizori, nu-i vin parteneri, nu îşi deduce cheltuielile cu întreţinerea şi cu utilităţile. Cred că este nevoie să mai aşteptăm reglementări. Le recomand antreprenorilor să ia decizii abia după publicarea normelor metodologice, şi după ce se face o analiză justificată şi temeinică a costurilor ce implică această măsură.

Emil Duca:Alternativa este de a funcţiona într-un spaţiu care are această destinaţie de la bun început. Practic înfiinţarea sau desfăşurarea activităţii în locuinţe, apartamente de blocuri nu mai este atât de rentabilă pe cum era până acum, în perioada aceasta de până la 1 ianuarie 2016, când impozitul la astfel de spaţii era mult mai mic decât impozitul achitat de cei care aveau spaţii de birouri. Atunci în mod evident, teoretic singura soluţie ar fi ca aceste sedii să rămână sedii sociale, dar activitatea să se desfăşoare în spaţii cu destinaţia de birouri, sau spaţii de producţie, după caz.

3. Cine plăteşte impozitul dacă sediul social se află într-o locuinţă închiriată? Proprietarul sau chiriaşul?

Valentina Saygo: De regulă impozitul este plătit de proprietar, însă dacă acest impozit creşte semnificativ de până la 25 de ori, clar că acest cost va fi inclus în chirie, iar chiriile vor exploda pe măsura creşterii.

Emil Duca: Dacă sediul social se află într-o locuinţă închiriată impozitul îl plăteşte proprietarul. Numai în cazul în care acea locuinţă este deţinută în proprietate de stat, plăteşte impozit chiriaşul.

4. Va exista o cerere mai mare pentru spaţii de birouri?

Valentina Saygo: Probabil că da. Este una din variantele care va micşora cheltuielile în acest sens.

Emil Duca: În mod normal nu cred că va fi o modificare atât de radicală , singura chestiune care se întâmpla este că se produce o egalizare a impozitului plătit de cei care deţin astfel de spaţii. Nu se va face aceasta diferenţiere care exista până acum între proprietar persoană fizică şi proprietar persoană juridică, se va face impozitarea în funcţie de destinaţie, deci indiferent dacă merge un sediu la o clădire de birouri chiria de acolo va include practic în costuri şi impozitul aplicat de proprietar, comparativ cu situaţia în care funcţionezi printr-un contract de comodat sau în locuinţa proprie a asociatului sau a unui dintre asociaţi în cazul societăţilor comerciale, şi în care nu se plăteşte chirie, ci doar se va plăti impozit mai mult de către acea persoană care a pus la dispoziţie spaţiu pentru desfăşurarea activităţii. Este o chestiune pur de administrare a costurilor şi care nu va conduce în mod automat la mutarea sedilor din apartamentele deţinute de asociaţi către clădirile de birouri.

5. Vom vedea mai multe interprindere care îşi declară sediul în alt oraş, unde impozitul este mai mic?

Valentina Saygo: Este destul de complicat ca microinterprinderile să îşi mute sediul într-un alt oraş pentru că acest lucru înseamnă că şi partea fisclă va fi declarată în alt oraş, iar în momentul de faţă este atât de complicat să ţinem legătura cu Fiscul în raza căruia avem domiciliu încât virtual este aproape imposibil. Din punct de vedere al declarării este posibil, dar practic nu este o soluţie pe care o sugerez.

Emil Duca: Declararea sediului în alt oraş nu cred că este o soluţie infailibilă, din punct de vedere al activităţii desfăşurate contează locul în care îţi desfăşori activitatea, mai puţin sediul social. E adevărat că sunt unele activităţi cum este consultanţa sau altele asemănătoare în care nu eşti condiţionat de a-ţi desfăşura activitatea într-un anumit loc, şi în care poţi să faci această optimizare a costurilor, să te deplasezi într-o altă localitate decât cea în care munceşti efectiv, dar în majoritatea situaţilor, dacă ai o fabrică nu poţi să pleci cu fabrica sub braţ, aşa că firma îşi va desfăşura în continuare activitatea şi va achita impozitul pe care îl datorează pentru spaţiul respectiv. Proprietarul va achita impozitul şi va majora chiriile. Efectul în mod normal ar trebui să fie o majorare a chiriilor solicitate de către proprietari, în cazul în care încheie un contract cu o firma, şi nu cu o persoană fizică pentru spaţiul pus la dispozitie. Cam asta ar fi practic efectul: o majorarea a chiriei pe piaţa de închiriere din România.

Administraţile locale au făcut publice proiectele de hotărâre pentru taxele locale aplicabile în 2016.

Persoanele fizice care la data de 31 decembrie 2015 au în proprietate clădiri nerezidenţiale sau clădiri cu destinaţie mixtă au obligaţia să depună declaraţii până la data de 31 martie 2016 inclusiv.