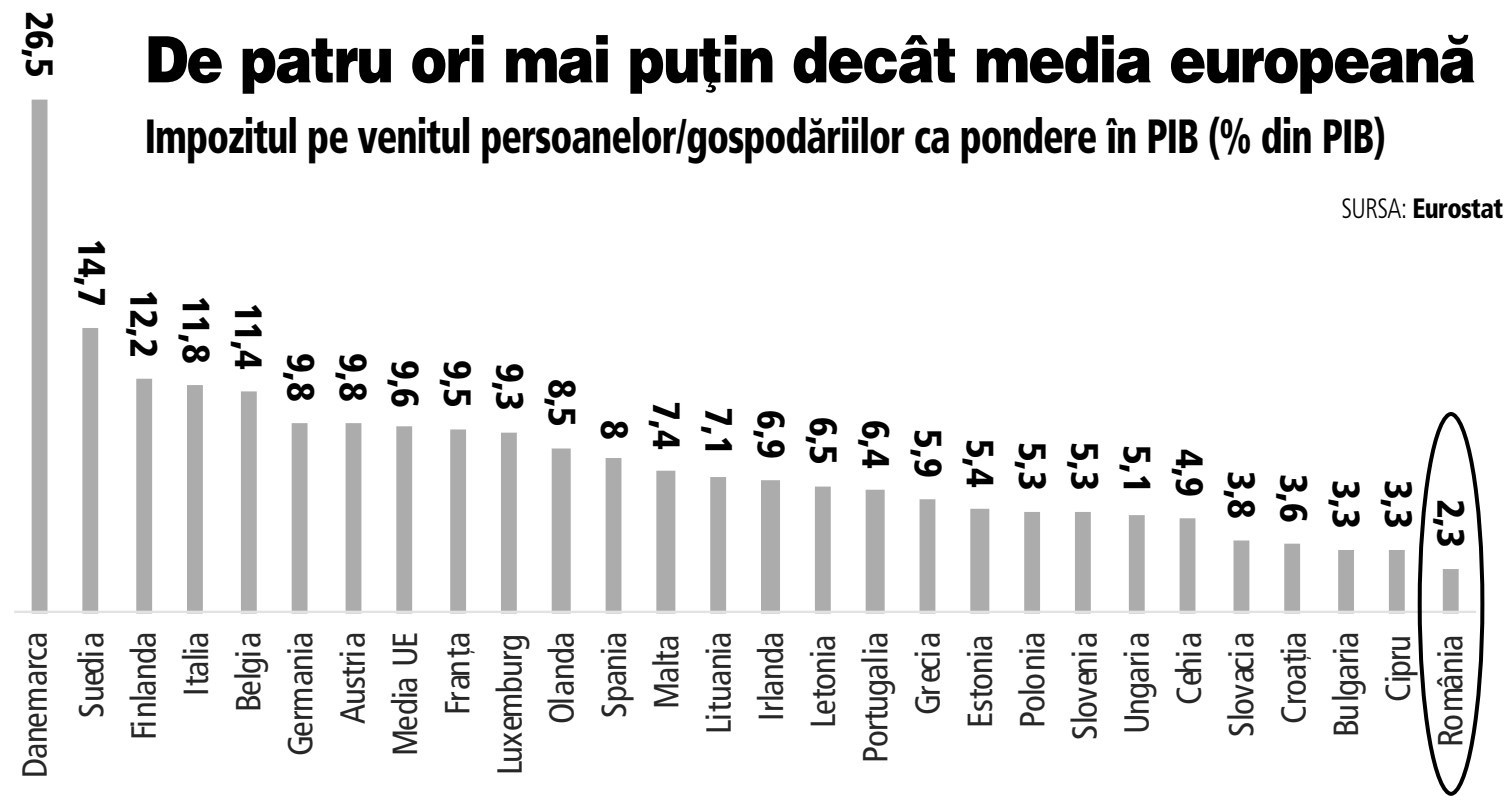

Cota unică de impozitare pe venit de 10% şi impozitele mici pe proprietate aduc României de departe cel mai mic nivel de colectare la venitul de stat din impozitul pe venit şi averi din Uniunea Europeană. De asemenea, mai multe categorii de angajaţi din anumite sectoare economice sunt scutiţi de plata impozitului pe venit, cum ar fi IT-ul şi construcţiile. România colectează la bugetul de stat din impozitul pe venit 2,3% din PIB, cel mai mic nivel din Uniunea Europeană, faţă de o medie europeană de 9,6% din PIB, arată datele Eurostat, biroul european de statistică.

Spre comparaţie, Danemarca, cu o cotă de impozitare pe venit progresivă, colectează la bugetul de stat 26,5% din PIB din impozitul pe venit şi averi, în vreme ce Suedia colectează la bugetul de stat 14,7% din Pib din aceste impozite. „Un impozit pe venit de 20% este aplicat veniturilor impozabile care depăşesc 509.300 de coroane suedeze (aproximativ 4.000 de euro/lună – n. red.). În total, se poate impune o rată maximă de aproximativ 53%. În rare ocazii, în funcţie de rata municipală, cea mai mare rată de impozitare poate fi de până la 56%. Veniturile companiilor sunt impozitate la aceeaşi rată cu venitul din muncă”, scriu consultanţii de la Deloitte într-o informare privind fiscalitatea Suediei în 2020.

Prin compaţie, în România veniturile individuale se impozitează cu 10%, începând cu 2018, concomitent cu trecerea contribuţiilor din sarcina angajatorului în sarcina angajatului. De asemenea, în România mai multe categorii de angajaţi sunt scutiţi de plata impozitului pe venit, cum ar fi programatorii din IT sau angajaţii din construcţii. Cu toate acestea, datele Eurostat arată că scutirea angajaţilor din construcţii de plata acestui impozit, care a intrat în vigoare în 2019, nu a adus diferenţe semnificative la colectarea impozitului pe venit la bugetul de stat (2,4% din PIB în 2018 vs. 2,3% din PIB în 2019).

După România, printre statele membre ale Uniunii Europene care colectează cel mai puţin la bugetul de stat din impozitul pe venit şi averi ca pondere în PIB se află Cipru şi Bulgaria, ambele cu 3,3% din PIB ca nivel al veniturilor din impozitul pe venit în PIB.

Bulgaria are o cotă de impozitare unică pe venit la fel ca a României, de 10%.