Paradoxal, tocmai deficitul mult mai mic obţinut în 2014 ca urmare a scăderii investiţiilor cu 12% ar putea fi alibiul Troicii pentru această cerinţă. „Aţi dovedit că puteţi, rămâneţi în continuare pe consolidare fiscală“, ar fi mesajul subînţeles al finanţatorilor internaţionali. Întrebarea este dacă la deficit bugetar de 0,9% din PIB creşterea economică nu va fi frânată sau chiar transformată în recesiune.

Proiectul de buget pentru 2015 a intrat în malaxorul negocierilor cu FMI şi Comisia Europeană, iar lansarea unei noi cifre mai mici de deficit bugetar, de 0,9% din PIB în 2015, a făcut ca tensiunea guvernanţilor să atingă cote maxime. Întrebarea este dacă economia nu a ajuns la un punct în care reducerea deficitului bugetar cu încă 0,5-0,6% din PIB nu va frâna creşterea economică. În 2014, deficitul a fost redus prin scăderea drastică a investiţiilor, dar creşterea economică aşteptată la 2,8% a fost impulsionată de consum.

Concluzia după un week-end intens de negocieri ar fi că un deficit de 0,9% din PIB în 2015 este inacceptabil pentru guvern. Dar această cifră este rezultatul revizuirii unor calcule matematice în urma modificării estimărilor de creştere economică prognozată şi potenţială, precum şi al mutării din 2015 în 2014 a cheltuielilor legate de achitarea unor drepturi de natură salarială câştigate în instanţă. Important este că nu este totul pierdut, autorităţile române având spaţiu de negociere pentru un deficit mai mare de 1,4% din PIB, pe standardele cash. Rămâne de văzut dacă vor reuşi. Marea problemă este modalitatea de acoperire a golului de venituri de peste 15 mld. lei (circa 2,1% din PIB), care provine atât din reducerea deficitului bugetar, cât şi din măsurile legislative electorale.

Plata în avans a unor drepturi salariale câştigate în instanţă din 2016 şi 2017 în 2015, reducerea concomitent cu prioritizarea şi eficientizarea cheltuielor de investiţii, ajustarea cheltuielor cu bunuri şi servicii şi insistarea pe scoaterea din calculul deficitului a unor cheltuieli mai mari de apărare şi a cheltuielilor pentru cofinanţarea fondurilor europene invocând circumstanţe excepţionale sunt câteva soluţii pe care autorităţile ar putea să mizeze în negocierile cu FMI pentru a ajunge la un deficit bugetar cash mai mare anul viitor.

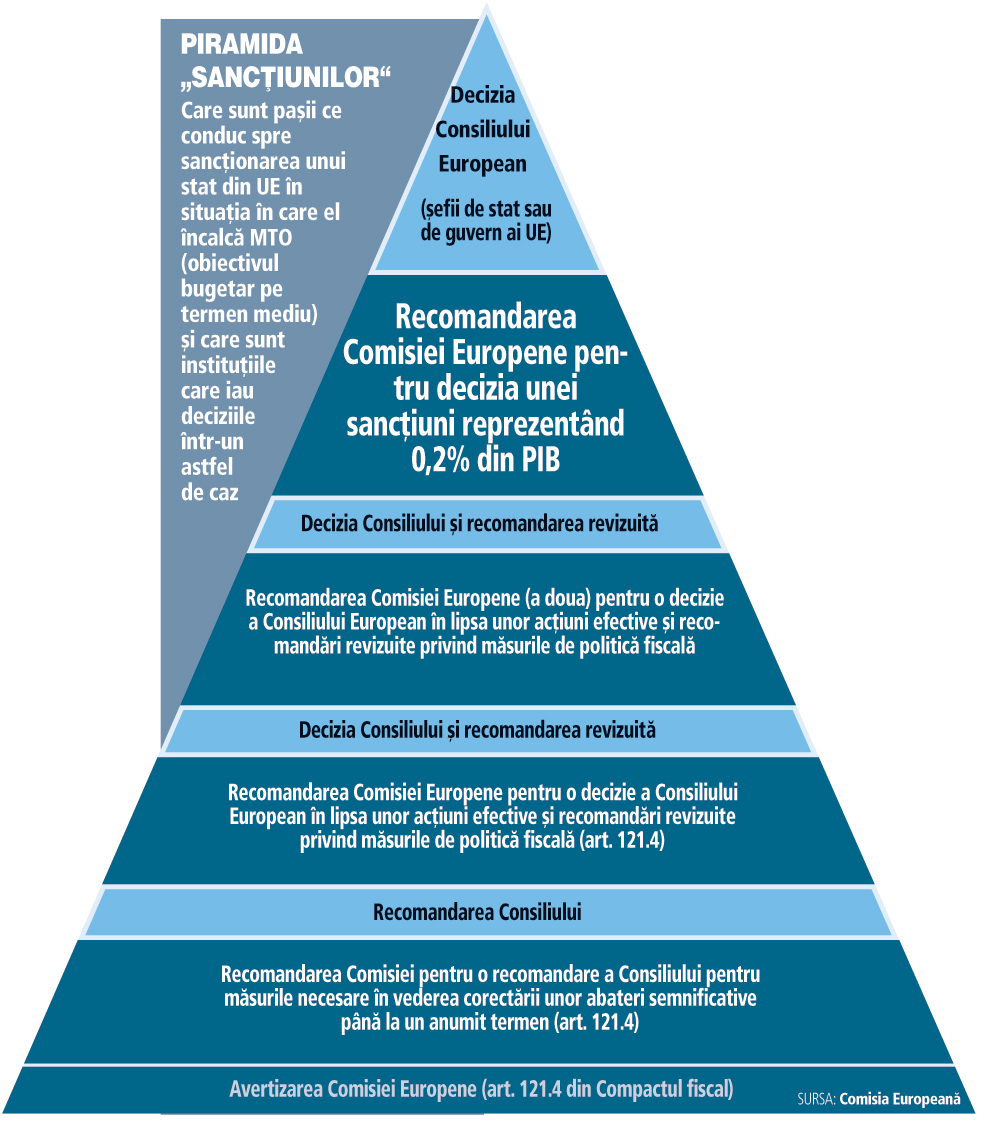

Angajamentul României faţă de Comisia Europeană este legat de deficitul structural, nu de deficitul de cash. Ce riscă România dacă nu va respecta regulile europene? După o serie de avertismente şi recomandări ale Comisiei Europene şi ale Consiliului European, România ar risca dacă ar fi în zona euro să plătească în ultimă instanţă penalităţi reprezentând 0,2% din PIB în situaţia în care nu va respecta angajamentul pe care şi l-a asumat încă din 2012 de a atinge obiectivul pe termen mediu de deficit bugetar structural.

Angajamentul României faţă de Comisia Europeană este legat de deficitul structural, nu de deficitul de cash. Ce riscă România dacă nu va respecta regulile europene? După o serie de avertismente şi recomandări ale Comisiei Europene şi ale Consiliului European, România ar risca dacă ar fi în zona euro să plătească în ultimă instanţă penalităţi reprezentând 0,2% din PIB în situaţia în care nu va respecta angajamentul pe care şi l-a asumat încă din 2012 de a atinge obiectivul pe termen mediu de deficit bugetar structural.

„Dat fiind şi necesarul de acoperit foarte mare, trebuie gândit un mix de ajustare care să minimizeze impactul negativ în economie, un mix care ar presupune un deficit ţintă mai mare de 1,4% din PIB în standarde ESA, cheltuieli mai mici şi venituri mai mari“, spune Ionuţ Dumitru, preşedintele Consiliului Fiscal.

Guvernul poate avea argumente destul de puternice pentru a susţine de exemplu excluderea din calculele de deficit a unor cheltuieli mai mari cu apărarea şi cu cofinanţări de fonduri UE, ceea ce ar permite un deficit pe ESA mai mare de 1,4% din PIB. Procentul de 0,3% din PIB creştere pentru cheltuielile de apărare poate fi argumentat ca reprezentând o circumstanţă excepţională, legată de contextul geopolitic regional, susţine Dumitru.

Pot fi aduse argumente şi pentru excluderea din calcul a unor cheltuieli mai mari pentru cofinanţarea fondurilor europene, dar aici argumentele pot fi şi în defavoarea noastră având în vedere că şi în 2013 ni s-a permis o deviere temporară de la traiectoria de ajustare a deficitului tocmai pentru investiţii mai mari şi cofinanţări de fonduri UE, dar nu am reuşit să absorbim prea mulţi bani europeni şi investiţiile publice au scăzut, potrivit şefului Consiliului Fiscal.

O altă soluţie ar fi mutarea plăţilor unor drepturi de natură salarială câştigate în urma hotărârilor judecătoreşti programate pentru 2016-2017 în 2015, în felul acesta nefiind afectat deficitul ESA în 2015, ci doar cel de cash.

Deficitul pe cash cuprinde cheltuielile efectuate, în timp ce deficitul pe ESA nu este calculat pe baza plăţilor efective realizate într-un an, ci pe baza angajamentelor de plată şi a termenelor legale pentru achitarea obligaţiilor.

Tot pe partea de cheltuieli, în contextul constrângerilor existente trebuie pus un accent foarte puternic pe prioritizarea investiţiilor. Rezervele de eficienţă la nivel de cheltuieli sunt încă foarte mari, nu numai la investiţii.

Pe partea de venituri situaţia este mai complicată, întrucât nu ne putem baza ex -ante pe o îmbunătăţire a colectării şi nu ştiu dacă se poate evita majorarea unor taxe, susţine Dumitru.

Autorităţile române au intrat în negocieri cu speranţa majorării ţintei de deficit bugetar pentru 2015 de la 1,4% din PIB la peste 2% din PIB. Şi au aflat că ţinta de deficit este de fapt mai mică, de 0,9% din PIB.

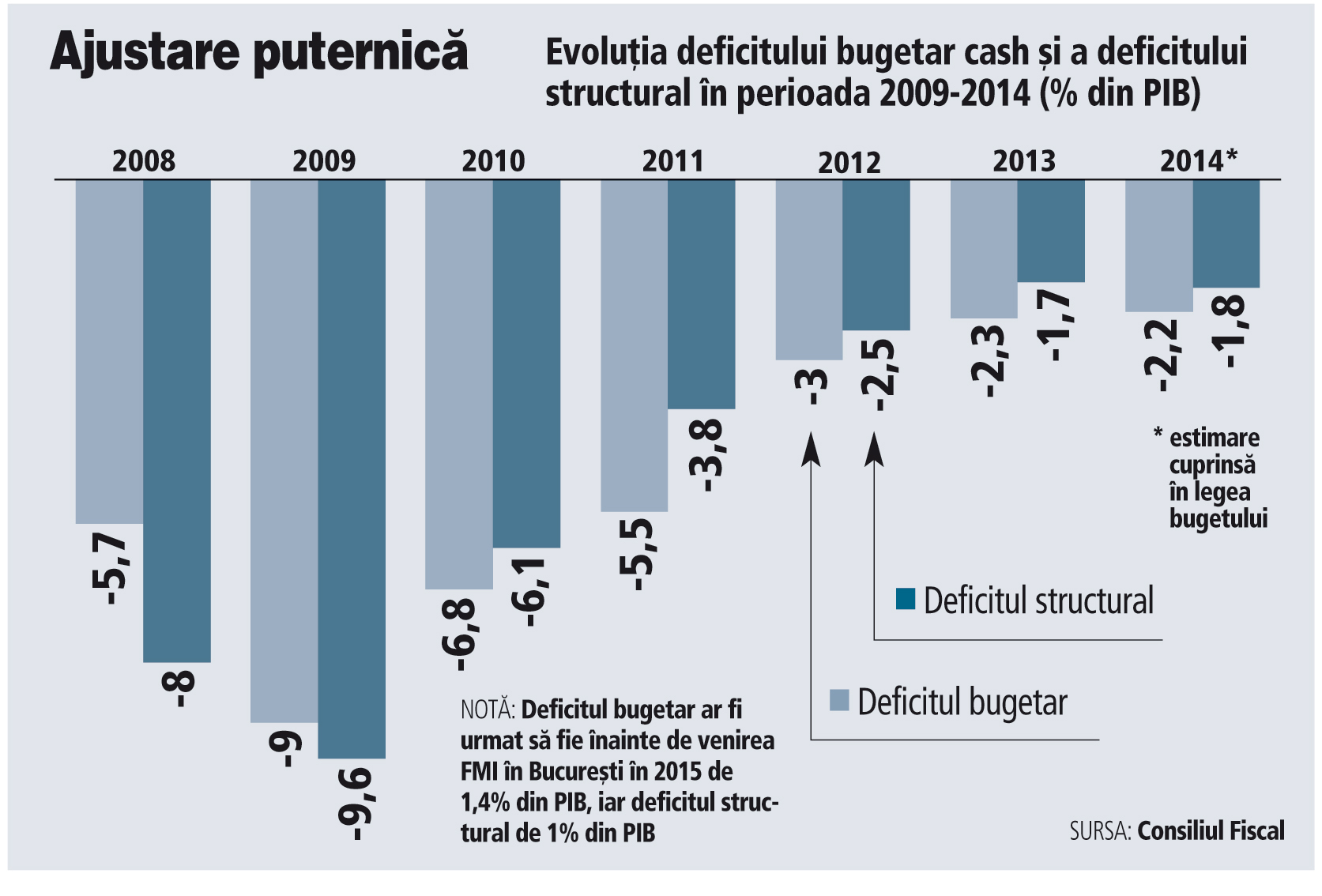

Angajamentul pe care şi l-a asumat România în 2012 a fost să atingem obiectivul pe termen mediu de deficit bugetar structural de 1% din PIB în 2015 (deficitul bugetar structural fiind în 2012 la 2,5% din PIB, în scădere de la 9,6% din PIB în 2009). Calculele iniţiale, pe baza estimărilor de creştere economică prognozată şi cea potenţială, indicau un deficit necesar pentru atingerea MTO în 2015 de 1,4% din PIB atât pe metodologia ESA, cât şi pe cea cash. Însă creşterea economică a fost un pic peste aşteptări, iar estimarea Comisiei Europene cu privire la creşterea economică potenţiala a fost revizuită uşor în jos, ca urmare a investiţiilor publice şi private mici, spune şeful Consiliului Fiscal. Ca urmare, partea ciclică a deficitului bugetar pentru 2015 s-a îngustat de la 0,4 pp din PIB (deficit efectiv de 1,4% din PIB aferent unui deficit structural de 1% din PIB) la 0,2 pp din PIB (deficit efectiv de 1,2% din PIB aferent unui deficit structural de 1% din PIB) datorită unui output gap negativ mai redus. Corespunzător noului deficit necesar de 1,2% din PIB pe standarde ESA, ţinta de deficit bugetar pe standarde cash scade la 0,8-0,9% din PIB, având în vedere mutarea din 2015 în 2014 (conform celei de-a treia rectificări bugetare) a cheltuielilor legate de achitarea unor drepturi de natură salarială câştigate în urma hotărârilor judecătoreşti şi de plata unor arierate, măsuri care nu degrevează bugetul anului 2015 întrucât ele au fost deja incluse în execuţia pe bază de angajamente (ESA) în cea mai mare parte încă din anul 2011.

La nivelul Uniunii Europene, România a efectuat în perioada 2010-2014 a doua cea mai dură ajustare fiscală structurală după Grecia, ajustarea depăşind 7% din PIB, potrivit Eurostat.

Chiar FMI arată într-un raport care analizează ultimul sfert de secol de tranziţie pentru ţările din regiune că România a fost în perioada 2009-2013 printre ţările postcomuniste unde ajustările fiscale au fost cele mai severe, alături de Letonia, Lituania, Rusia şi Slovacia, deficitele bugetare din aceste ţări scăzând cu 5% din PIB sau chiar mai mult în acest interval.

Cum explică şeful Consiliului Fiscal modificarea deficitului bugetar pentru anul 2015 de la 1,4% din PIB la 0,9% din PIB

Angajamentul pe care şi l-a asumat România în 2012 a fost să atingem obiectivul pe termen mediu de deficit bugetar structural de 1% din PIB în 2015 (deficitul bugetar structural fiind în 2012 la 2,5% din PIB, în scădere de la 9,6% din PIB în 2009). Calculele iniţiale, pe baza estimărilor de creştere economică prognozată şi cea potenţială, indicau un deficit necesar pentru atingerea MTO în 2015 de 1,4% din PIB atât pe metodologia ESA, cât şi pe cea cash. Însă creşterea economică a fost un pic peste aşteptări, iar estimarea Comisiei Europene cu privire la creşterea economică potenţiala a fost revizuită uşor în jos, ca urmare a investiţiilor publice şi private mici.

Ca urmare, partea ciclică a deficitului bugetar pentru 2015 s-a îngustat de la 0,4 pp din PIB (deficit efectiv de 1,4% din PIB aferent unui deficit structural de 1% din PIB) la 0,2 pp din PIB (deficit efectiv de 1,2% din PIB aferent unui deficit structural de 1% din PIB) datorită unui output gap negativ mai redus. Corespunzător noului deficit necesar de 1,2% din PIB pe standarde ESA, ţinta de deficit bugetar pe standarde cash scade la 0,8-0,9% din PIB, având în vedere mutarea din 2015 în 2014 (conform celei de-a treia rectificări bugetare) a cheltuielilor legate de achitarea unor drepturi de natură salarială câştigate în urma hotărârilor judecătoreşti şi de plata unor arierate, măsuri care nu degrevează bugetul anului 2015 întrucât ele au fost deja incluse în execuţia pe bază de angajamente (ESA) în cea mai mare parte încă din anul 2011. Acele cheltuieli nu pot fi înlocuite în 2015 cu alte cheltuieli care ar afecta şi deficitul ESA, ceea ce înseamnă că deficitul pe cash ar trebui să scadă la doar 0,8-0,9% din PIB pentru a avea un deficit ESA de 1,2% din PIB, aferent unui deficit structural de 1% din PIB.

O nouă modalitate de calcul: Nivelul accizelor va fi exprimat în lei şi indexat cu rata inflaţiei

Nivelul accizelor va fi exprimat în lei, începând de anul viitor, iar din 2016 va fi actualizat, anual, cu rata inflaţiei, potrivit unui proiect de modificare a Codului Fiscal.

„Începând cu 1 ianuarie 2015 nivelul accizelor va fi exprimat în lei pe unitatea de măsură utilizând nivelul în lei practicat în anul 2014. Începând cu anul 2016, nivelul astfel obţinut se actualizează anual cu creşterea preţurilor de consum, din ultimele 12 luni, calculată în luna septembrie a anului anterior celui de aplicare, comunicată oficial de Institutul Naţional de Statistică până la data de 15 octombrie“, anunţă Ministerul Finanţelor Publice.

Modificarea este propusă pentru prevenirea fluctuaţiei veniturilor din accize la bugetul de stat în funcţie de variaţiile de curs valutar lei/euro stabilite de Banca Central Europeană (BCE) la data de 1 octombrie a fiecărui an, precum şi pentru păstrarea valorii reale a acestor venituri şi a predictibilităţii atât pentru bugetul de stat cât şi pentru mediul de afaceri, arată instituţia.

Dacă accizele ar fi calculate în continuare pe baza cursului anunţat de BCE, atunci nivelul acestora ar trebui să fie mai mic începând cu anul viitor.

Anul acesta, Guvernul a luat în considerare pentru accize cursul BCE din 2012, deoarece era mai mare decât cel din 2013 care trebuia folosit în mod normal, şi a adăugat cea mai mare rată a inflaţiei, cea din septembrie 2013. Astfel, accizele au fost plătite la un curs de 4,73 lei, cu 30 de bani peste nivelul anunţat de BCE.

Accizele sunt plătite pentru producţia de alcool şi băuturi alcoolice, tutunul prelucrat, bunuri de lux, produse energetice şi cafea. Accizele sunt calculate în euro întrucât nivelul minim al acestor taxe este armonizat la nivelul UE, iar România a parcurs un calendar de creştere a valorilor de la momentul aderării la spaţiul comunitar. Emil Popescu