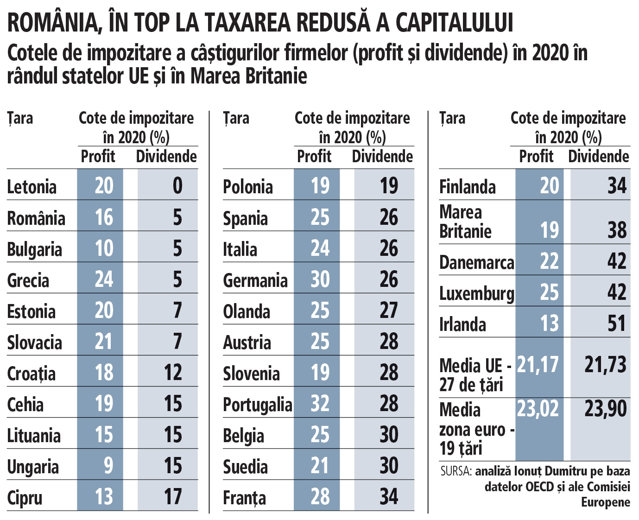

♦ Cu 5% impozit pe dividende, România are al doilea cel mai mic nivel de impozitare a dividendelor din UE, după Letonia ♦ Ionuţ Dumitru, Raiffeisen Bank: „În Irlanda, impozitul pe dividende e de 51%. Acolo se încurajează reinvestirea câştigurilor obţinute de companii“ ♦ România are al şaselea cel mai mic impozit pe profit din UE, de numai 16%.

România are al doilea cel mai mic impozit pe dividende (5%) şi al şaselea cel mai mic impozit pe profit (16%) din rândul statelor Uniunii Europene, arată o analiză realizată de Ionuţ Dumitru, economistul-şef al Raiffeisen Bank, pe baza datelor de la Organizaţia pentru Cooperare şi Dezvoltare Economică (OCDE) şi Comisia Europeană.

„Sistemul nostru fiscal este defect în foarte multe zone şi de aceea nu trebuie să ne mire că avem anomalii precum foarte puţini salariaţi şi foarte mulţi declaraţi ca fiind liber întreprinzători. Sunt multe portiţe lăsate în legislaţie, nu cred că întâmplător, care permit o optimizare fiscală extremă“, a explicat Ionuţ Dumitru, economistul-şef al Raiffeisen Bank.

Cu un impozit pe dividende de numai 5%, România se află pe acelaşi nivel al impozitării dividendelor cu Bulgaria şi Grecia şi are o cotă mai mare de impozitare decât Letonia, unde dividendele nu sunt impozitate.

La polul opus se află Irlanda, cu o cotă de impozitare a dividendelor de 51%, urmată de Danemarca şi Luxemburg (42%), Marea Britanie (38%), Franţa şi Finlanda (34%).

„Impozitarea capitalului este relativ mică în România. Avem o taxare foarte mică atunci când vine vorba de profiturile repartizate ca dividende. Acţionarii scot bani din companii cu un impozit pe dividende mult mai mic decât în alte state, de numai 5%. Irlanda are un impozit pe dividende de 51%. Taxarea e mică în Irlanda când profiturile sunt reinvestite, dar dacă ele sunt scoase din firmă, taxarea e mare“, a mai spus Ionuţ Dumitru.

El a subliniat că alte state au o o politică de reţinere a profiturilor generate de companii prin taxare, spre deosebire de România, care nu a avut o astfel de iniţiativă, deşi are foarte multe companii decapitalizate. „Din punctul meu de vedere, ca economist, cred că reducerea impozitului pe dividende de la 16% la 5% a fost o greşeală mare, nu poţi reduce atât de mult impozitarea dividendelor când ai probleme grave de capitalizare. Sunt peste 200.000 de companii care au capitaluri proprii negative“, a mai spus Ionuţ Dumitru.

În ceea ce priveşte nivelul impozitului pe profit, România se află pe locul şase în rândul statelor UE cu cele mai mici cote. Impozitul pe profit în România este de 16%, mai mare decât în Ungaria (9%), Bulgaria (10%), Irlanda şi Cipru (12,5%) şi Lituania (15%). La polul opus, cu cele mai mari cote de impozitare a profiturilor se află Portugalia (31,5%), Germania (30%), Franţa (28%) şi Belgia, Austria, Olanda şi Spania (25%).

„Austria are o impozitare pe profit (25%) şi pe dividende (27,5%) foarte mare. Alte state stimulează, prin fiscalitate, firmele să reinvestească profiturile. Sistemul fiscal din România trebuie reanalizat pentru că avem portiţe pentru o optimizare fiscală foarte agresivă, care creează motivaţii proaste în materie de comportamente şi determină firmele să facă plăţi la negru“, a mai explicat Ionuţ Dumitru.

În medie, cota de impozitare a profiturilor în rândul statelor UE este de 21,1% (faţă de 16%, cât e în România), iar cota de impozitare a dividendelor este de 21,7% (faţă de 5%, cât e în România).

„Spre comparaţie cu alte state europene, la noi impozitarea capitalului e destul de redusă. Să nu ne mire că avem aproape 2 milioane de salariaţi plătiţi cu salariul minim atâta vreme cât ai o taxare mare pe muncă, dar laşi o portiţă deschisă pentru microîntreprinderi, unde ai o impozitare de 1% sau de 3% din cifra de afaceri şi impozit pe dividende de 5%. Multe firme preferă să se declare microîntreprinderi, pentru că taxarea e destul de redusă, scot banii din firmă şi fac plăţi la negru“, a mai spus Ionuţ Dumitru.

Anomalia impozitării reduse a capitalului a creat, la rândul ei, alte anomalii în economie.

Pentru că taxarea pe salarii este mare (la un salariu net de 1.000 de euro obţinut de angajat angajatorul are un cost de 1.700 de euro), România are în prezent 1,6 milioane de salariaţi plătiţi la nivelul minim pe economie dintr-un total de 5 milioane de salariaţi. Firmele beneficiază de impozitare redusă a profitului, dar pierd din taxarea mare pe muncă. Dacă o firmă plăteşte echivalentul unui salariu de 1.000 de euro net pe un SRL, atunci costul total aferent acelui salariu este de 1.060 euro (impozit de 1% pe cifra de afaceri şi impozit de 5% pe dividende), ceea ce face ca multe firme să plătească, în special salariile mari, pe SRL-uri.