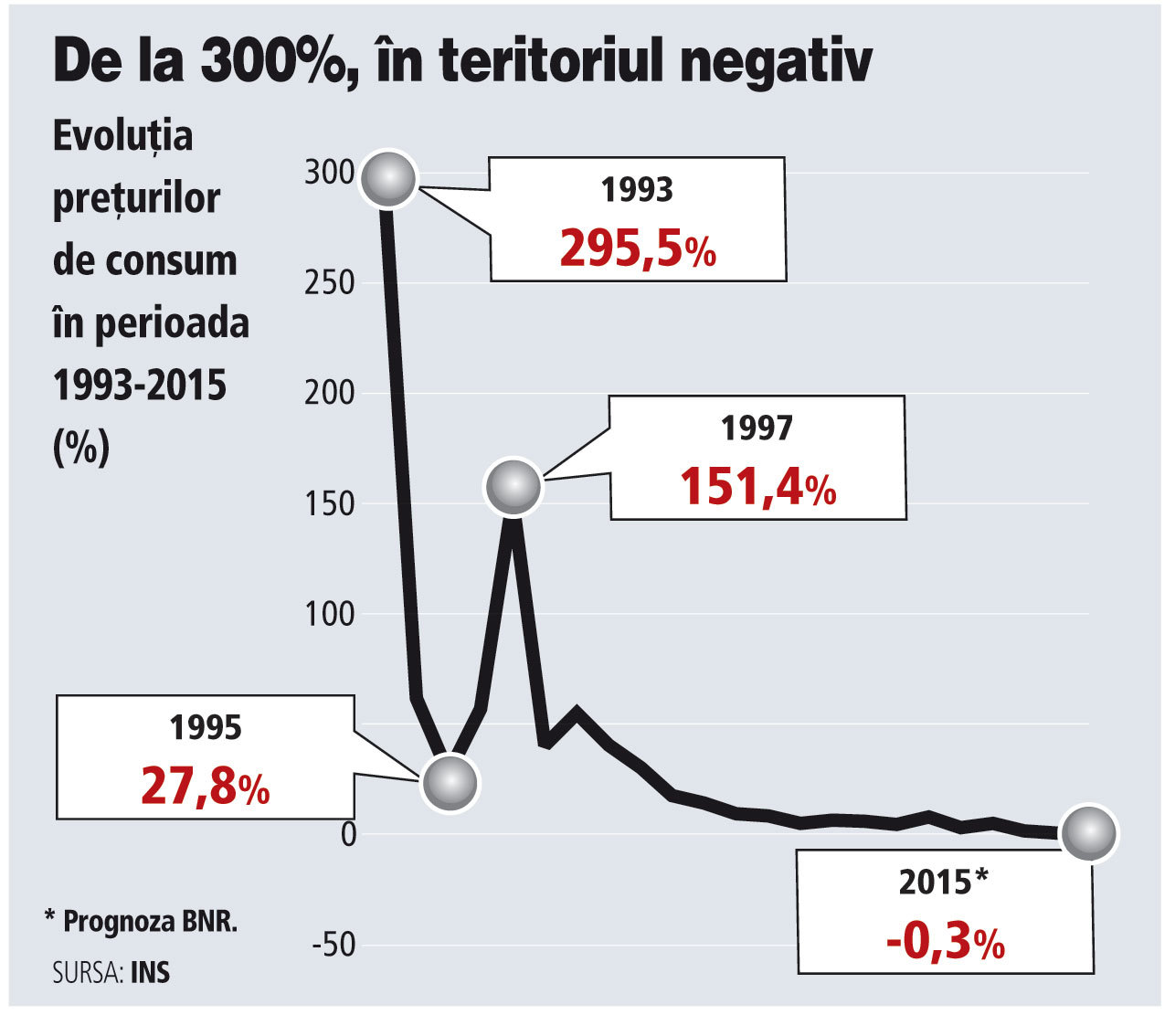

BNR a ajustat prognoza pentru rata anuală a inflaţiei la un minim istoric de -0,3% pentru sfârşitul acestui an, în scădere cu 0,5 puncte procentuale faţă de proiecţia anterioară. Este pentru prima oară când rata anuală a inflaţiei coboară în spaţiul negativ, după ce la începutul anilor ’90 era hiperinflaţie galopantă, de aproape 300%.

Banca centrală urmează să analizeze în perioada următoare „câtă relaxare monetară mai încape alături de relaxarea fiscală“, în funcţie şi de ceea ce se va întâmpla în Parlament cu Codul fiscal.

„Dacă mă întrebaţi în urmă cu un an ce voi face dacă inflaţia devine negativă, spuneam: «Bineînţeles că mă duc cu dobânda în jos». Acum este inflaţie negativă pronunţată, dar în spate vedem că fierbe ceva. Şi minusul este dat de o singură măsură: reducerea TVA la alimente. Şi atunci trebuie să regândim traiectoria. Toate aceste prognoze de inflaţie sunt cu încorporarea pachetului de reduceri fiscale care sunt cuprinse în Codul fiscal. Dacă se va umbla la acest pachet vom reveni la această prognoză“, a declarat ieri Mugur Isărescu, guvernatorul BNR, la prezentarea raportului trimestrial asupra inflaţiei.

El a arătat că trebuie redefinită traiectoria politicii monetare, în cazul în care Codul fiscal rămâne în forma actuală. Codul fiscal a fost retrimis de preşedintele Klaus Iohannis în Parlament şi urmează o sesiune parlamentară extraordinară la sfârşitul lunii august. „Un lucru este cert: că nu pot să existe ambele relaxări. Mai ales dacă relaxarea fiscală este majoră, noi trebuie să redefinim politica monetară. Depinde cât de mare este relaxarea fiscală. Aşteptăm şi vom reveni. Să vedem câtă relaxare monetară mai încape alături de relaxarea fiscală, uitându-ne la PIB-ul potenţial“.

Accelerarea creşterii economice şi incertitudinile privind amploarea măsurilor de relaxare fiscală şi acordurile cu finanţatorii externi, într-un context internaţional caracterizat de accentuarea volatilităţii de pe pieţele financiare, au determinat BNR să menţină în această lună dobânda-cheie la 1,75% şi ratele rezervelor minime obligatorii, la 8% la lei şi 14% la valută.

La jumătatea acestui an, inflaţia a coborât la -1,2%. Rata anuală a inflaţiei este anticipată a fi negativă până în luna mai 2016. Pentru anul viitor, BNR a revizuit puternic în jos prognoza pentru rata anuală a inflaţiei, la 0,7%, cu 1,2 puncte în scădere faţă de proiecţia anterioară. Reducerea cotei TVA la 9% pentru toate alimentele a acţionat ca un şoc în sensul scăderii preţurilor, iar cota medie a TVA a coborât sub nivelul din iunie 2010, la 16%, a explicat Isărescu.

„Este cea mai mică rată medie din ultimii 15 ani, s-a dus sub cota medie dinainte de iunie 2010, iar impactul s-a văzut şi pe preţuri. Relaxarea fiscală de proporţii de anul trecut şi din iunie 2015 a schimbat total traiectoria a ceea ce numim PIB potenţial. Această relaxare fiscală face ca spaţiul de relaxare să se îngusteze extrem de rapid şi să dispară spre sfârşitul acestui an“.

În cea mai mare parte a intervalului de prognoză, rata anuală a inflaţiei va fi marcată de reducerile succesive ale cotei TVA care, deşi creează efecte persistente la nivelul ratei anuale timp de 12 luni, determină scăderea preţurilor doar în lunile în care măsurile intră în vigoare.

Spectrul deflaţiei planează încă ameninţător asupra statelor din UE. În zona euro rata inflaţiei coborâse în teritoriu negativ încă din decembrie 2014, pentru prima oară din septembrie 2009, potrivit Eurostat, ca urmare a scăderii preţului petrolului şi a încetinirii ritmului de creştere a economiilor din zona euro. În acest an, preţurile au revenit uşor pe plus în zona euro. Guvernatorul băncii centrale a arătat că economia nu riscă să intre în deflaţie, cu toate că inflaţia se va situa în teritoriu negativ în viitoarele trei trimestre, având în vedere creştere puternică a consumului şi existenţa unor presiuni inflaţioniste datorate creşterii salariilor.

În urmă cu mai bine de 20 de ani şocul inflaţiei dădea întreaga economie românească peste cap, existând şi luni când rata anuală urca şi la 300%. Apoi, creşterea preţurilor a început să se mai tempereze. În 1998 s-a înregistrat o reducere semnificativă a inflaţiei la două cifre, adică la 40,6%, de la 151,4% în 1997. Şi, în cele din urmă, am ajuns şi la o inflaţie de o cifră. Începând cu anul 2005, odată cu lansarea leului nou, BNR a trecut şi la un nou regim de politică monetară - ţintirea inflaţiei. Iar după 2005, inflaţia a rămas la o singură cifră.

În urmă cu mai bine de 20 de ani şocul inflaţiei dădea întreaga economie românească peste cap, existând şi luni când rata anuală urca şi la 300%. Apoi, creşterea preţurilor a început să se mai tempereze. În 1998 s-a înregistrat o reducere semnificativă a inflaţiei la două cifre, adică la 40,6%, de la 151,4% în 1997. Şi, în cele din urmă, am ajuns şi la o inflaţie de o cifră. Începând cu anul 2005, odată cu lansarea leului nou, BNR a trecut şi la un nou regim de politică monetară - ţintirea inflaţiei. Iar după 2005, inflaţia a rămas la o singură cifră.

Isărescu a spus că relaxarea fiscală de proporţii de anul trecut şi din iunie 2015 a schimbat total traiectoria PIB potenţial. Această relaxare fiscală care se alătură evoluţiei favorabile a surselor de finanţare datorită faptului că politica monetară s-a relaxat pe toate canalele - lichiditate din belşug, reduceri de dobândă, reduceri de RMO -, face ca spaţiul de relaxare să se îngusteze extrem de rapid şi să dispară spre sfârşitul acestui an.

„Deviaţia PIB este încă negativă, ceea ce înseamnă că economia mai are încă potenţial de creştere. Dar, spre sfârşitul anului, se va trece la exces de cerere, care va genera fie în presiuni inflaţioniste, fie în creşterea deficitului de cont curent. Dacă vrem să stimulăm mai mult economia, trebuie să mărim potenţialul. Creşterea economică nu vine numai din stimulent, este produsă de productivitate şi de locuri de muncă. Dacă nu acţionezi asupra acestor doi factori, care duc la creştere economică, şi acţionezi numai pe stimulente, se ajunge la punctul de inflexiune şi se termină câmpul de relaxare fiscală. Apăsând pe acceleraţie, nu mai duce la nimic, duce la consum de combustibil mai mare, consum de resurse şi la dezechilibre mai mari“.

Ce a mai spus guvernatorul BNR despre:

Sectorul bancar

►Creditul a plecat în sfârşit la drum şi nu suntem lipsiţi de curaj când spunem că a început să crească prea repede. Nu e lipsă de curaj, ci este chiar curaj să spui din timp „Atenţie!“. Creditul în lei se duce din nou către ipotecar, este bine că este în lei, dar orice creştere de două cifre trebuie să ne dea semnale de alarmă, nu să ne îmbete cu apă rece.

►Avertismentul face parte din această abordare, care nu este curajoasă şi nici prudentă, este normală pentru maniera în care se discută în Europa după această criză financiară, să te uiţi cu atenţie la perioada de succes să nu se dezvolte acolo sâmburele vreunei furtuni.

►Din experienţă personală, vă spun că managementul unui succes este mult mai greu decât managementul unei crize, cu toate că pare de-a-ndoaselea. Nu este uşor să administrezi o perioadă de succes, să nu intri în iluzii, să nu te ameţeşti, să-ţi păstrezi capul, echilibrul.

►Cred că băncile trebuie să recupereze o bună parte din terenul pierdut şi să îşi arate onorabilitatea. O bancă trebuie să fie onorabilă, să inspire încredere, şi pentru asta trebuie să se uite la toate. Reiau un mesaj mai vechi, să aibă grijă de clienţi. Vor ajunge, dacă nu dovedesc onorabilitate, să îşi caute clienţi.

Situaţia macroeconomică

►România este în club şi situaţia macroeconomică este acum foarte bună. Dar sub nicio formă nu înseamnă că avem câmp să o stricăm. Trebuie păstrată această situaţie macro bună pentru că ne aduce numai avantaje.

►Dacă vrem să stimulăm mai mult economia, trebuie să mărim potenţialul. Creşterea economică nu vine numai din stimulent, este produsă de productivitate şi de locuri de muncă. Dacă nu acţionezi asupra acestor doi factori, care duc la creştere economică, şi acţionezi numai pe stimulente, se ajunge la punctul de inflexiune şi se termină câmpul de relaxare fiscală. Apăsând pe acceleraţie, nu mai duce la nimic, duce la consum de combustibil mai mare, consum de resurse şi la dezechilibre mai mari. Lumea crede că avem creştere econonomică dacă avem deficite mai mari, nimic mai fals.

►Acum economia creşte şi creşte bine de tot cu 4% şi suntem pe stand-by şi cu dobânzile şi cu celelalte instrumente de politică monetară şi credem că facem bine. În plus avem şi incertitudinea măsurilor cuprinse în Codul fiscal.

►Relaxarea fiscală de proporţii de anul trecut şi din iunie a schimbat total traiectoria PIB potenţial. Această relaxare fiscală care se alătură evoluţiei favorabile a surselor de finanţare datorită faptului că politica monetară s-a relaxat pe toate canalele - lichiditate din belşug, reduceri de dobândă, reduceri de RMO -, face ca spaţiul de relaxare să se îngusteze extrem de rapid şi să dispară spre sfârşitul acestui an.

►Deviaţia PIB este încă negativă, ceea ce înseamnă că economia mai are încă potenţial de creştere. Dar, spre sfârşitul anului, se va trece la exces de cerere, care va genera fie în presiuni inflaţioniste, fie în creşterea deficitului de cont curent.

►Ce stimulăm în continuare pentru a creşte PIB-ul, consumul final sau formarea brută de capital? Vorbim în termeni de echilibru economic, salariul mediu este în creştere foarte mare în termeni economici, se duce spre 10%, creditele de consum sunt în revenire puternică, la comerţul cu amănuntul avem cea mai mare creştere din Europa şi încă efectele TVA la alimente nu s-au făcut simţite în totalitate

►Avem o accentuare a decorelării dintre evoluţia salariilor şi cea a productivităţii şi se va accentua şi se va duce undeva. Se va duce fie în preţuri, fie în deficitul de cont curent, care este mic acum, dar să nu ne bucurăm prea tare, sau într-un nou ciclu de îndatorare. Avem în plus factori serioşi care frânează creşterea productivităţii muncii, de aceea avem nevoie de reforme structurale. Avem un indice al inovării cu mult sub media europeană, şi încă în scădere, avem o scădere a investiţiilor şi o problemă structurală enormă în ceea ce priveşte piaţa forţei de muncă.