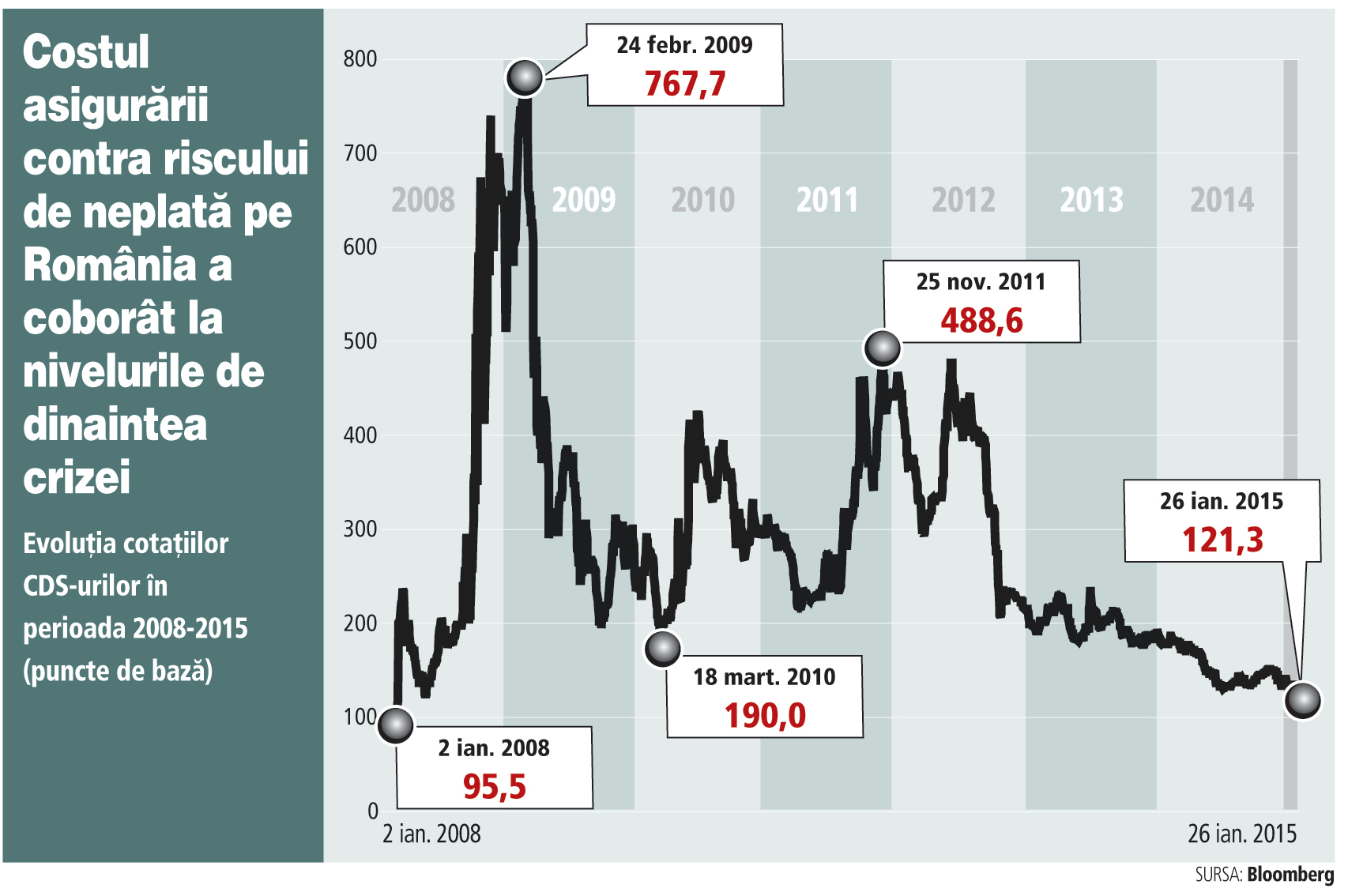

România a ajuns să fie privită de pieţele externe ca un plasament cu grad mai scăzut de risc, costul asigurării împotriva riscului de default reflectat în cotaţiile CDS-urilor coborând spre 120 de puncte de bază, la minimul ultimilor şase ani, după ce la începutul crizei economice mondiale cotaţia a sărit şi peste 700 de puncte de bază.

Nivelul CDS-urilor influenţează costul finanţării externe, iar în cazul scăderii, băncile locale pot atrage mai ieftin linii de credit de la băncile-mamă, iar statul poate împrumuta fonduri la costuri mai mici. În ultimii ani s-a observat o îmbunătăţire treptată a percepţiei de risc, costurile la care

s-a împrumutat România pe pieţele de capital internaţionale fiind în scădere. Dar scăderea CDS-urilor nu s-a reflectat pe deplin şi în diminuarea dobânzilor plătite de populaţie şi companii pentru împrumuturile contractate în euro.

„Nereflectarea fidelă a scăderii primei CDS în ratele băncilor pare să fie produsul unei oferte mai puţin generoase a acestor produse, modificarea paletei produselor mergând până la eliminarea produselor de creditare în valută pentru populaţie în cazul unor instituţii lider. Această modificare a generozităţii apare în contextul regândirii relaţiilor dintre băncile-mamă şi cele ce operează în regiunea noastră, relaţiile noi presupunând o dependenţă mai puţin pronunţată“, spune Vlad Muscalu, economistul-şef al ING Bank.

Dobânzile la creditele în lei şi cele în euro sunt influenţate de două componente principale: inflaţia din România în cazul împrumuturilor în lei şi CDS la împrumuturile în valută. Atât inflaţia, cât şi CDS-urile au avut o tendinţă de scădere, iar diferenţa dintre dobânzile la creditele în lei şi cele în euro s-a diminuat foarte mult, spune Aurelian Dochia, analist economic.

„România a dat dovadă de rezistenţă mai mare din punct de vedere economic comparativ cu alte ţări. România a trecut peste programul de austeritate fără dificultăţi foarte mari şi a ajuns una dintre puţinele ţări europene care au indicatori macro foarte buni. Cred că investitorii şi-au remodelat privirea asupra României – ne văd mai bine şi ne împrumută mai bine“, afirmă Dochia.

Randamentele la care s-a împrumutat statul atât de pe pieţele externe, cât şi de pe piaţa internă au fost în scădere în ultimii ani, ajungând pentru unele scadenţe chiar la minime istorice.

Dacă în aprilie 2014 costul de finanţare în euro a fost de 3,7%, în octombrie 2014 Ministerul Finanţelor a atras 1,5 mld. euro de pe pieţele externe la un cost mai mic de 3% pe an, o premieră. La începutul anului 2012, România a revenit pe piaţa din SUA, cu o emisiune de obligaţiuni, după 16 ani de absenţă. Licitaţia din ianuarie a fost un succes chiar dacă România nu a primit înaintea acestei operaţiuni vreun semnal pozitiv din partea agenţiilor de rating. Ieşirea pe piaţa americană nu a însemnat, totuşi, o finanţare ieftină, fiind normal să fie plătită o primă de reintrare pe această piaţă. Astfel că randamentul plătit de stat a depăşit 6,87% pe an. În februarie 2012 a fost redeschisă această emisiune de obligaţiuni în dolari cu scadenţa la zece ani, Ministerul Finanţelor reuşind să plătească un randament mai mic, după intrarea spectaculoasă pe care şi-a făcut-o pe Wall Street. Suma totală atrasă a fost de 2,25 mld. dolari. Odată testată piaţa americană, România a revenit în SUA în februarie 2013, împrumutând 1,5 mld. dolari, de această dată la un cost mai mic, de 4,5%. Iar la începutul anului 2014, statul român s-a împrumutat în premieră pe 30 de ani în dolari, la 6,5%, până atunci maturitatea maximă pentru titlurile în dolari fiind de 10 ani. Concomitent a fost lansată în ianuarie şi o emisiune pe 10 ani, randamentul fiind de 5,25%.

Cum au evoluat cotaţiile CDS pentru România în anii de criză

CDS-urile (credit default swap) reflectă evoluţia percepţiei investitorilor, respectiv a gradului de neîncredere într-un anumit emitent, devenind în anii de criză unul dintre cei mai vizibili indicatori ai capacităţii unei ţări de a se finanţa de pe pieţele de capital.

Odată cu izbucnirea crizei financiare şi economice mondiale, costul asigurării contra riscului de default al României a urcat la aproximativ 700 de puncte de bază (7 puncte procentuale) la sfârşitul anului 2008 şi începutul anului 2009, semnalând practic imposibilitatea finanţării de pe pieţe, de la investitorii privaţi. România era văzută ca unul dintre cei mai riscanţi emitenţi din regiune, în special din cauza volumului ridicat al datoriei pe termen scurt, de aproximativ 20 mld. de euro. În aceste condiţii autorităţile au decis să contracteze împrumutul record de aproape 20 mld. euro de la FMI, Comisia Europeană şi BM - cel mai mare împrumut din istoria României şi cât jumătate din bugetul ţării.

În a doua parte a lui 2009, CDS-urile coborâseră şi la 200 de puncte de bază, dar în 2010 percepţia s-a înrăutăţit din nou, costul asigurării contra riscului de default sărind spre 400 de puncte. Atunci autorităţile au luat controversata decizie de a majora TVA la 24%, considerată o cauză importantă a prelungirii perioadei de recesiune şi a colapsului multor companii.

România se obişnuise în 2011 cu CDS-uri de 300 de puncte şi mai mult, revenind pe piaţa internaţională de capital pentru a se finanţa şi de la investitorii privaţi, nu numai de la organismele financiare internaţionale. Apoi începutul lui 2012 a adus noi tensiuni pe fondul agravării problemelor din zona euro, CDS-urile României sărind şi la 460 de puncte cu toate că situaţia economică internă nu semnala niciun pericol pentru finanţatorii externi.

Încă un val de înrăutăţire a percepţiilor a venit în vara lui 2012, care aducea o nouă scumpire a costului finanţării de pe pieţe.

Lucrurile au început să se schimbe din toamna lui 2012, evoluţia CDS-urilor intrând pe o direcţie descendentă şi îndreptându-se hotărât spre pragul de 200 de puncte de bază.

În aprilie 2014 cotaţiile CDS-urilor au intrat şi mai jos de 170 de puncte, pentru ca în ultimele zile să se aşeze pe pragul de 150 de puncte.

România a mai parafat două acorduri stand-by succesive cu FMI, însă CDS-urile au continuat să înregistreze oscilaţii puternice nu atât în corelaţie cu situaţia echilibrelor macroeconomice interne, cât în legătură cu sentimentul la nivel internaţional şi marile spaime privind o eventuală ieşire a Greciei din zona euro sau dezlănţuirea unui haos financiar internaţional.