Băncile vor putea să diversifice şi să extindă sursele de finanţare la un cost mai scăzut, după ce Guvernul a dat undă verde la legea privind obligaţiunile ipotecare, îndelung amânată, ceea ce poate da un impuls creditării ipotecare în lei şi scăderii dobânzilor.

România are şi în prezent o lege a obligaţiunilor ipotecare, emisă în 2006, dar aceasta nu a fost folosită de bănci pentru a mobiliza resurse pe termen lung prin emiterea unor astfel de titluri, legea având multiple deficienţe.

„Introducerea de obligaţiuni garantate cu creanţe imobiliare ar permite instituţiilor de credit să atragă resurse financiare la un cost mai scăzut decât prin alte instrumente, ceea ce ar putea conduce la diminuarea costurilor creditării ipotecare pentru consumatori. Riscul ar fi mai redus pentru investitori decât la emisiunile de bonduri fără garanţii, iar investitorii ar putea include în listă România şi direcţiona fonduri pe zona obligaţiunilor ipotecare“, a declarat pentru ZF Florin Dănescu, preşedintele executiv al Asociaţiei Române a Băncilor (ARB).

Emisiunile de obligaţiuni garantate cu creanţe imobiliare contribuie la extinderea maturităţii pasivelor, permiţând băncilor echilibrarea adecvată a portofoliului de active cu maturităţi lungi şi oferă stabilitate surselor de finanţare, deci implicit creşterea predictibilităţii profilurilor de maturitate, a mai spus preşedintele executiv al ARB.

Şi unii analişti au spus că asigurarea unor surse de finanţare pe termen lung urmează să conducă la scăderea riscurilor şi implicit la marje de dobândă mai mici. Iar dezvoltarea unei pieţe a obligaţiunilor ipotecare poate duce la accelerarea creditului ipotecar.

Discuţiile privind o nouă lege a obligaţiunilor ipotecare durează de câţiva ani. Dacă anterior crizei băncile nu aveau nicio motivaţie să lupte pentru reglementarea unei pieţe a obligaţiunilor ipotecare, când resursele externe au devenit mai scumpe şi mai greu de procurat, bancherii au fost nevoiţi să vireze către un nou model de business.

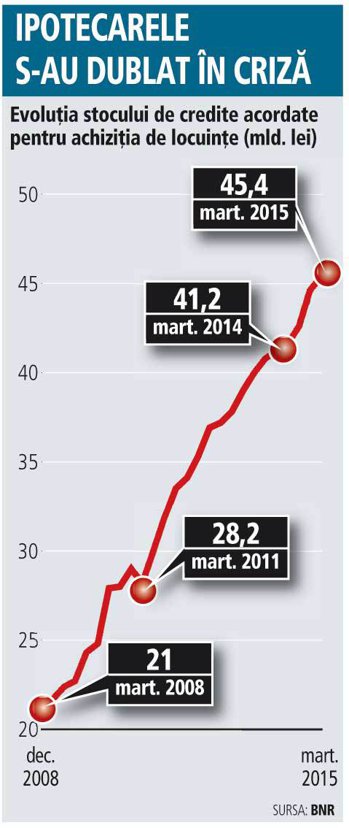

Noua legislaţie privind obligaţiunile ipotecare, aşa-numitele covered bonds, vine în contextul în care bancherii au strâns un portofoliu important de credite ipotecare în ultimii ani. Stocul de credite ipotecare a ajuns în primăvara acestui an la aproximativ 45 mld. lei (10 mld. euro), fiind dublu faţă de nivelul de la începutul crizei. Cele mai mari volume sunt cele de ipotecare în euro, dar miza este dezvoltarea pieţei de lei. Un stimul pentru creditarea ipotecară în lei a fost şi trecerea programului guvernamental „Prima casă“ - cel care a salvat vânzările de ipotecare ale băncilor în anii de criză - la varianta exclusiv în lei.

„România înregistrează o situaţie atipică, fiind singura ţară din UE care nu are încă o astfel de emisiune, deşi soldul creditelor ipotecare de aproximativ 10 miliarde de euro este suficient pentru a trece la emisiuni de obligaţiuni ipotecare, fiind superior portofoliului de la care statele din regiune au început astfel de operaţiuni“, susţine Dănescu.

Diversificarea resurselor folosite de bănci pentru creditarea ipotecară este benefică în contextul dezintermedierii financiare pe componenta de valută. Discuţia despre obligaţiunile ipotecare a apărut în contextul în care subsidiarele locale au pierdut în perioada de criză o parte din sprijinul băncilor-mamă. Procesul de dezintermediere s-a reflectat în ultimii ani în scăderea aproape la jumătate a liniilor de finanţare primite de subsidiarele locale de la băncile-mamă şi cu o treime a depozitelor pe termen mediu şi lung constituite de nerezidenţi, acestea din urmă fiind în cea mai mare parte tot forme de sprijin din partea acţionarilor străini. Liniile de finanţare mai însumează doar 12 mld. euro, în timp ce depozitele nerezidenţilor au scăzut sub 6 mld. euro. Băncile locale au fost forţate practic să se bazeze mai mult pe resursele atrase de la clientela locală. Băncile se confruntă cu discrepanţe între maturităţile creditelor acordate şi resursele atrase astfel încât este necesară accesarea unor surse de finanţare stabile şi cu maturităţi mari. Emisiunile de obligaţiuni vor permite băncilor să îşi diversifice finanţările prin utilizarea portofoliului de active existent.

Diversificarea resurselor folosite de bănci pentru creditarea ipotecară este benefică în contextul dezintermedierii financiare pe componenta de valută. Discuţia despre obligaţiunile ipotecare a apărut în contextul în care subsidiarele locale au pierdut în perioada de criză o parte din sprijinul băncilor-mamă. Procesul de dezintermediere s-a reflectat în ultimii ani în scăderea aproape la jumătate a liniilor de finanţare primite de subsidiarele locale de la băncile-mamă şi cu o treime a depozitelor pe termen mediu şi lung constituite de nerezidenţi, acestea din urmă fiind în cea mai mare parte tot forme de sprijin din partea acţionarilor străini. Liniile de finanţare mai însumează doar 12 mld. euro, în timp ce depozitele nerezidenţilor au scăzut sub 6 mld. euro. Băncile locale au fost forţate practic să se bazeze mai mult pe resursele atrase de la clientela locală. Băncile se confruntă cu discrepanţe între maturităţile creditelor acordate şi resursele atrase astfel încât este necesară accesarea unor surse de finanţare stabile şi cu maturităţi mari. Emisiunile de obligaţiuni vor permite băncilor să îşi diversifice finanţările prin utilizarea portofoliului de active existent.

Proiectul noi legi a obligaţiunilor ipotecare a fost finalizat abia după implicarea Fondului Monetar Internaţional, care s-a dovedit un ìsuporterî constant al bancherilor în ultimii ani. Ministerul Finanţelor a publicat încă de la începutul anului trecut proiectul noi legi a obligaţiunilor ipotecare pentru dezbatere publică.

Obligaţiunile ipotecare reprezintă o sursă importantă de finanţare în Europa Centrală şi de Est. În Cehia, cadrul legal a fost aprobat în 1992, iar în Ungaria în 1996.

Modelele avute în vedere la elaborarea propunerii legislative sunt cel german şi cel austriac. De asemenea, proiectul de lege a făcut obiectul procedurii de consultare a Băncii Centrale Europene prin intermediul BNR. În urma acestei consultări a fost emis avizul BCE, observaţiile formulate în acest aviz fiind avute în vedere la definitivarea proiectului. În plan intern, au avut loc consultări cu Banca Naţională, Autoritatea de Supraveghere Financiară, Asociaţia Română a Băncilor şi Asociaţia Naţională a Evaluatorilor Autorizaţi din România, potrivit informaţiilor transmise de Guvern.

Principalele deficienţe ale Legii 32 din 2006 privind obligaţiunile ipotecare identificate de Ministerul Finanţelor:

♦ insuficienta reglementare a condiţiilor de realizare a emisiunii de obligaţiuni ipotecare şi a cerinţelor prudenţiale legate de derularea acestei activităţi;

♦ insuficienta reglementare a supravegherii prudenţiale a calităţii portofoliului de creanţe afectat garantării obligaţiunilor ipotecare, care trebuie exercitată suplimentar faţă de supravegherea prudenţială curentă a activităţii unei instituţii de credit;

♦ inexistenţa separării competenţelor agentului de cele ale reprezentantului investitorilor;

♦ lipsa separării atribuţiilor BNR şi Autorităţii de Supraveghere Financiară în legătură cu supravegherea activităţii de emitere de obligaţiuni ipotecare.

Notă: Legea 32/2006 va fi abrogată odată cu intrarea în vigoare a noii legi.

Ce condiţii ar trebui să îndeplinească creditele imobiliare incluse în portofoliul ce garantează emisiunea de obligaţiuni ipotecare:

♦ la momentul includerii în portofoliul de creanţe, nicio creanţă imobiliară nu trebuie să înregistreze întârziere la plată;

♦ pe durata menţinerii în portofoliul de creanţe, o creanţă nu trebuie să înregistreze o întârziere mai mare de 15 zile;

♦ debitorul creanţei trebuie informat că respectiva creanţă va fi inclusă în portofoliul care garantează emisiunea de obligaţiuni ipotecare;

♦ pot fi incluse în portofoliu creanţele pentru care valoarea creditului nu depăşeşte 80% din valoarea garanţiei în cazul creditelor imobiliare rezidenţiale;

♦ în cazul creditelor imobiliare comerciale, raportul dintre debit şi valoarea garanţiei nu trebuie să depăşească 60%;

♦ creanţele imobiliare respective să nu constituie obiectul unei ipoteci sau al unui privilegiu legal sau convenţional;

♦ sumele aferente creditelor pentru investiţii imobiliare să fi fost puse în integralitate la dispoziţia beneficiarilor respectivelor credite.

Sursa: Proiectul de lege privind emisiunile de obligaţiuni ipotecare publicat de Ministerul Finanţelor