Dacă anul trecut aţi obţinut venituri din chirii, activităţiagricole, activităţi comerciale, jurnalism, operaţiuni cu valutăsau vânzarea acţiunilor la bursă, trebuie să ajungeţi la Fisc pânăla jumătatea lunii mai să depuneţi declaraţia de venit (formularul200) sau să-l depuneţi pe Internet.

Ce riscaţi dacă nu depuneţi Formularul 200

Dacă nu reuşiţi până luni, 16 mai, să depuneţi "Declaraţiaprivind veniturile realizate din România" , adicăformularul 200, veţi plăti amendăcuprinsă între 10 şi 100 de lei.

Scapă de grija declarării veniturilor cei care au câştigat baniidin salarii, pensii, jocuri de noroc sau transferul proprietăţilorimobiliare.

Potrivit informaţiilor transmise de Agenţia Naţională deAdministrare Fiscală (ANAF) pentru ZF, anul trecutpersoanele fizice au depus 696.323 declaraţii privind veniturilerealizate în 2009.

Totodată, pentru anul fiscal 2009 s-a solicitat virarea sumelorreprezentând până la 2% din impozitul anual pe venit datorat pentru23.432 entităţi nonprofit/ unităţi de cult.

Cine completează declaraţia 200

Declaraţia privind veniturile realizate din România - Formularul200 - se completează de către contribuabilii persoane fizice careobţin venituri din: activităţi independente (activităţi comerciale,profesii libere, drepturi de proprietate intelectuală), cedareafolosinţei bunurilor (închirieri, arendă), activităţi agricole -determinate în sistem real, operaţiuni cu valută la termen pe bazăde contract, transferul titlurilor de valoare (acţiuni) sau pentruveniturile realizate într-o formă de asociere.

Vedeţi aici o prezentare amodalităţii de completare a formularului 200 realizată deANAF

Excepţii - cine nu depune declaraţia 200

În cazul celor care au obţinut venituri din activităţiindependente:

- nu au obligaţia depunerii declaraţiei, persoanele fizice pentrucare impozitul reţinut de platitorii de venituri este final,potrivit opţiunii contribuabililor, în conformitate cu prevederileCodului fiscal;

- nu au obligaţia depunerii declaraţiei persoanele fizice care, înanul de raportare, au realizat venituri din activităţi independenteimpuse pe bază de norme de venit, cu excepţia persoanelor care audepus declaraţiile de venit estimativ în luna decembrie şi pentrucare nu s-au stabilit plăţi anticipate, conform legii.

În cazul celor care au obţinut venituri din cedarea folosinţeibunurilor:

- nu au obligaţia depunerii declaraţiei, persoanele fizice care, înanul de raportare, au realizat venituri din cedarea folosinţeibunurilor pentru care chiria prevazută în contractul încheiat întrepărţi este stabilită în lei, nu au optat pentru determinareavenitului net în sistem real şi la sfârşitul anului anterior nuîndeplinesc condiţiile pentru calificarea veniturilor în categoriaveniturilor din activităţi independente, pentru care plăţileanticipate cu titlu de impozit sunt egale cu impozitul anualdatorat, şi impozitul este final;

Venituri obţinute în 2010 fără obligaţia de declarare:

- salarii şi venituri asimilate salariilor;

- investiţii, altele decât cele menţionate anterior;

- premii şi din jocuri de noroc;

- pensii;

- activităţi agricole a căror impunere este finală, respectivveniturile obţinute prin valorificarea produselor vândute cătreunităţi specializate pentru colectare, unităţi de procesareindustrială sau către alte unităţi pentru utilizare ca atare,pentru care impozitul s-a calculat prin reţinere la sursa prinaplicarea cotei de 2% asupra valorii produselor livrate;

- transferul proprietăţilor imobiliare;

- alte surse

Cum se poate depune declaraţia de venit

- direct la unitatea fiscală;

- prin poştă, scrisoare recomandată, până la 16 mai

- prin internet, pentru cei care au certificat digital calificat(www.anaf.ro)

De unde puteţi să obţineţi formularul 200

Formularul 200 se poate obţine de la sediul unităţilor fiscalesau poate fi descărcat de pe site-ul ANAF - link-ul AsistenţăContribuabili/ Toate formularele şi se completează pentru fiecaresursă şi categorie de venit.

Formularul se poate depune şi on-line, pe site-ul www.anaf.ro.,dacă contribuabilul dispune de un certificat digital calificat.

Descărcaţi de aici formularul200

Contribuabili care au obţinut venituri din investiţii, pentrucare au obligaţia completării şi depunerii formularului 200, nu vormai anexa la acesta documentele emise de către intermediari (fişelede portofoliu) dacă documentele respective au fost anexate laformularul 225.

Autorităţile fiscale competente pentru primirea formularelor 200sunt cele în a căror rază teritorială contribuabilii îşi audomiciliul fiscal.

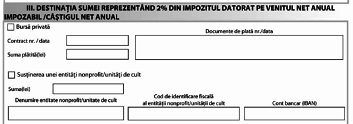

Cu ocazia completării şi depunerii Declaraţiei privindveniturile realizate din România, contribuabilii pot direcţionapână la 2% din impozitul datorat pe venitul net anual impozabil,câştigul net anual din operaţiuni de vânzare-cumparare de valută latermen, pe bază de contract, pentru susţinerea entităţilornonprofit care se înfiinţează şi funcţionează în condiţiile legii,unităţilor de cult, precum şi pentru acordarea de burse private,conform legii.

De asemenea, aceeaşi posibilitate este acordată şicontribuabililor care în anul 2010 au obţinut venituri din salariisau asimilate salariilor, care îşi pot exprima opţiunea princompletarea şi depunerea "formularului 230 - Cerere privinddestinaţia sumei reprezentând până la 2% din impozitul pe venitulanual şi deducerea cheltuielilor efectuate pentru economisirea însistem colectiv pentru domeniul locativ".

Cum se completează formularul 200

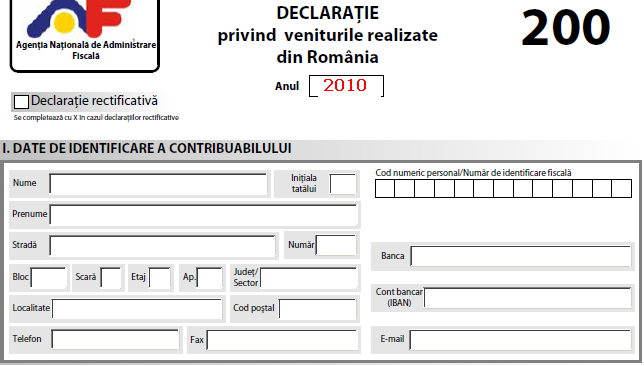

I. Completarea datelor de identificare

Se completează cu majuscule, citeţ şi corect, datele deidentificare (nume, prenume, adresă, telefon, mail, CNP). Esteimportant să fie menţionată banca şi contul IBAN al celui carecompletează declaraţia dacă doriţi ca plăţile sau restituirile desume să se facă prin bancă şi să nu mai fie nevoie să vă deplasaţila Trezorerie.

II. Datele privind veniturile realizate, pe surse şi categoriide venit

Modul 1A - Date privind activitateadesfăşurată

1. Se bifează categoria de venit - căsuţa aferentă tipului devenit câştigat anul trecut de fiecare contribuabil (venitcomercial, din cedarea folosinţei bunurilor, din profesii liberale,drepturi de proprietate intelectuală, cedarea folosinţei bunurilor,etc )

2. Determinarea venitului net- se bifează una dintre cele treicăsuţe:

- sistem real: cei care ţin evidenţa bazată pe datele dincontabilitatea în partidă simplă (ex. Facturi)

- cote forfetare (adică stabilite prin lege): completează cei cuvenituri nete din drepturi de proprietate intelectuală şi dincedarea folosinţei bunurilor (dacă nu au optat pentru sistemulreal)

- norme de venit : completează doar cei care au avut activităţiindependente impuse pe bază de norme de venit, care au depusdeclaraţii de venit estimativ în decembrie şi pentru care nu s-austabilit plăţi anticipate.

3. Forma de organizare - se bifează căsuţa corespunzătoare dacă aţiacţionat în mod individual, într-o formă de asociere sau într-osocietate civilă profesională (avocaţi, practicieni insolvenţă)supusă regimului transparenţei fiscale. Căsuţa "reorganzare" sebifează în cazul reorganizării activităţii independente în timpulanului 2010.

4. Obiectul principal de activitate - treceţi denumirea activităţiiprincipale care vă aduce venit, precum şi codul CAEN (dacă sunteţiPFA)

Modulul 1B - Date privind venitul /câştigul netanual

1. Se completează venitul brut

2. Cheltuieli deductibile (în cazul veniturilor încasate dindrepturi de proprietate intelectuală nivelul a fost modificat de la40% din venitul brut pentru perioada Ianuarie - Iunie 2010, la 20%din venitul brut pentru perioada Iulie 2010- Decembrie 2010)

În acest caz se completează de două ori "Datele privind veniturilerealizate, pe surse şi categorii de venit" - modulele A şi B -corespunzătoare celor două intervale din anul 2010, când s-auaplicat cote forfetare diferite.

3. Venitul net anual

Pe exemplul cu drepturile de autor se menţionează în prima variantădiferenţa de 60% din venitul brut, iar în a doua variantă diferenţade 80% din venitul brut, având în vedere cele două nivele alecotelor forfetare.

4. Venitul net aferent activităţilor cu regim de reţinere la sursăa impozitului - se scrie aceeaşi cifră ca cea de la rândulprecedent.

- Semnaţi şi treceţi data depunerii/ trimiterii - ultima pagină(4)

- 2% pentru ONG-uri - OPŢIONAL

Pentru această operaţiune trebuie să bifaţi căsuţa 2 din modululIII al aceluiaşi formular 200 şi să completaţi datelebeneficiarului. Câmpul destinat sumei se poate lăsa liber, acestaurmând să fie calculată de către Fisc.

Cei care obţin venituri din salarii şi vor să doneze 2% pentruONG-uri trebuie să completeze declaraţia 230, punctele A şi B.Pentru depunere, pe lângă declaraţia 23, mai aveţi nevoie de ocopie după fişa (ele) fiscal (e) primită (e) de la angajator (i) -formularul 230

Cum pot fi obţinute informaţii detaliate:

- Telefonic, la Centrul de asistenţă a contribuabililor, la nr.031-4039160;

- Accesând pagina de Internet, www.anaf.ro;

- La birourile pentru asistenţa contribuabililor din cadruladministraţiilor finanţelor publice;

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels