Pe măsură ce firmele FinTech devin din ce în ce mai profitabile, băncile tradiţionale contracarează cu filiale digitale.

Companiile FinTech se apropie de următoarea lor etapă de maturitate - profitabilitatea - întrucât au demonstrat rezistenţa în timpul pandemiei COVID-19, cu verticale care înregistrează o creştere de două cifre, în ciuda provocărilor operaţionale şi financiare la nivel de sector.

Ca răspuns la popularitatea crescândă a companiilor FinTech în rândul consumatorilor şi la apropierea de profituri, băncile tradiţionale au început să creeze entităţi digitale pentru a atrage anumite segmente de clienţi, conform raportului mondial FinTech 2021 de la Capgemini şi Efma.

Mai mult de jumătate (51%) din Companiile FinTech se aşteaptă ca rezervele lor de capital să fie afectate, deoarece costurile legate de personal, integrare şi stocare a datelor au crescut în timpul pandemiei. Cu toate acestea, în ciuda mediului volatil, sectorul FinTech a raportat o creştere a activităţii tranzacţiilor cu 11% în trimestrul IV 2020, după patru ani consecutivi de declin.

FinTech-urile cu un portofoliu divers de produse câştigă şi sprijinul investitorilor.

Pe măsură ce s-au maturizat, aceste companii s-au dovedit a fi competitori şi parteneri competenţi; iar raportul a urmărit o creştere de 9% a activităţii tranzacţiilor în companiile FinTech din 2019 până în 2020.

Adoptarea globală a modelelor digitale în timpul pandemiei a poziţionat, de asemenea, FinTech-urile să capteze cota de piaţă, provocând în acelaşi timp concurenţa sectorială şi punând presiune pe băncile existente. Douăzeci şi cinci la sută (25%) dintre consumatorii mondiali caută o livrare mai rapidă, servicii personalizate şi comoditate şi spun că vor încerca produse bancare de la jucători noi de pe piaţă.

Cu toate acestea, în timp ce consumatorii acceptă din ce în ce mai mult FinTech-urile, ei continuă să aibă încredere în băncile tradiţionale şi 68% spun că vor încerca o ofertă exclusiv digitală operată de banca lor principală. Cu toate acestea, decenii de patch-uri operaţionale şi tehnologii moştenite şi modele de afaceri legate prezintă provocări semnificative de transformare pentru titularii lor. Mai mult, şocurile date de pandemia de COVID-19 ilustrează că întârzierea acţiunii nu mai este o opţiune.

Potenţialul de implicare digitală este clar

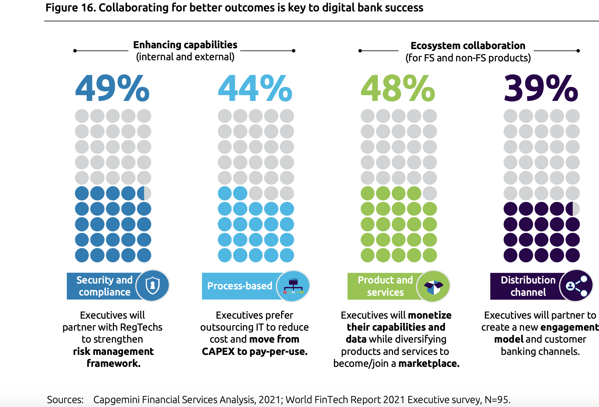

Băncile se pregătesc să îşi valorifice punctele forte (acoperirea globală şi încrederea clienţilor), abordând în acelaşi timp punctele slabe (sistemele IT învchite şi experienţa clienţilor) pentru a rămâne relevante în viitor. Plasarea utilizatorului pe primul loc este o prioritate majoră şi, pe măsură ce sectorul evoluează, băncile trebuie să satisfacă pieţe specifice şi să satisfacă cererea consumatorilor la nivel local. Băncile recunosc potenţialul unui proces de înrolare acedigital fără probleme. Dintre directorii bancari chestionaţi, 63% au afirmat că o filială exclusiv digitală permite activităţi bancare omniprezente, 50% au spus că aceasta duce noi produse pe piaţă mai rapid şi 52% au spus că facilitează colaborarea cu ecosistemul datorită funcţionalităţii plug-and-play.

„Experientle digitale inspirate de FinTech trebuie să devină căi strategice cruciale pentru bănci peste tot. Cu toate acestea, jucătorii trebuie să fie clari şi specifici în timp ce progresează. Nu există o abordare unică şi băncile nu pot crea în mod egal toate filialele digitale ”, comentează Anirban Bose, CEO al Serviciilor financiare Capgemini şi membru al Comitetului executiv al grupului. „Jucătorii capabili să obţină o creştere pe termen lung şi profitabilitate astăzi vor fi poveştile de succes din epoca FinTech de mâine” a mai precizat Anirban Bose.

Ce pot face băncile?

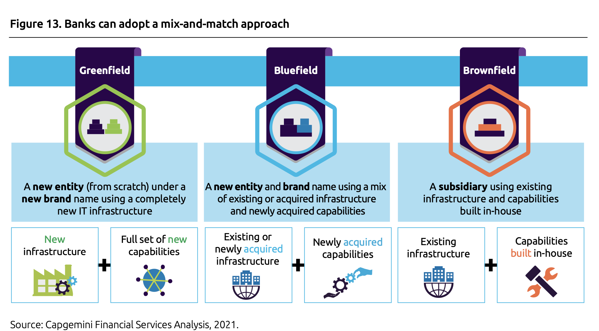

Recomandările prezentate în raportul mondial FinTech 2021 se concentrează pe apetitul pentru o strategie exclusiv digitală şi se concentrează în jurul a trei abordări cheie - greenfield, bluefield şi brownfield.

Raportul prezintă trei abordări - Greenfield, Bluefield şi Brownfield - pentru titularii care creează o filială exclusiv digitală şi recomandă o metodologie care defineşte o viziune, dezvoltă o bază solidă şi conduce creşterea pe termen lung printr-o cultură favorabilă.

Cu toate acestea, mentalităţile şi modelele de afaceri vechi împiedică experienţa bancară exclusiv digitală - inclusiv lipsa de sprijin pe termen lung a părinţilor (47%), lipsa de dorinţă de a sprijini canibalizarea strategică pe termen scurt a bazei de clienţi a firmelor părinte (43%) şi multe altele mai mult de jumătate (55%) se luptă pentru a aborda propunerile slabe, doar digitale.

Pe măsură ce FinTech-urile continuă să câştige influenţă şi cote de piaţă, băncile tradiţionale trebuie să dezvolte un model hibrid prin modernizarea acţiunilor intermediare şi back-office, în timp ce creează mai multe entităţi numai digitale pentru a deservi anumite segmente de clienţi.

Abordarea Greenfield este cea mai bună pentru băncile mai puţin mature digital care abia îşi încep călătoria în transformarea digitală. O nouă entitate independentă este creată de la zero şi se înfiinţează rapid, cu infrastructură şi capacităţi complet noi.

Abordarea Bluefield este favorizată de băncile care au o prezenţă digitală stabilită, dar abilităţi inovatoare digitale nedovedite atunci când vine vorba de produs. Între crearea unei noi entităţi digitale şi realizarea unui program de transformare iterativ, banca-mamă îşi poate folosi platforma bancară de bază modernă sau poate căuta una cu noi capacităţi care îi permit să îmbunătăţească rapid produsele şi experienţa uitlizatorului prin achiziţie, permiţându-i băncii să-şi păstreze oferte digitale independente de infrastructura veche.

Abordarea de tip Brownfield este probabil cea mai cunoscută abordare de transformare digitală şi a fost o cale urmată de multe companii mature digital. Aceste bănci au capacitatea de a incuba o bancă digitală intern, lansând-o ca o entitate separată pe piaţă utilizând infrastructura existentă şi o echipă internă pentru a dezvolta noi capacităţi.

Aceste abordări diferite ale transformării digitale pot fi combinate şi potrivite după caz - în special pentru băncile care vizează o bază diversă de clienţi. În timp ce unele bănci, în special cele suficient de mature pentru a lua ruta industrială, nu vor avea nevoie de sprijin de la terţe părţi, multe o vor face. Aici FinTechs devin parteneri de încredere şi de valoare, mai degrabă decât competitori.

Mai mult de 40% dintre directorii băncilor au manifestat un interes în colaborarea cu furnizori terţi pentru a-şi îmbunătăţi filiala exclusiv digitală.

De la securitate şi conformitate, la noi produse şi servicii, beneficiile parteneriatului cu FinTechs specializate în aceste domenii de nişă sunt clare - costuri mai mici, dezvoltare mai rapidă a produselor şi experienţă îmbunătăţită a clienţilor - fără a fi nevoie să angajeze o echipă internă pentru a începe de la zero.

„Scăderea pandemiei a făcut ca mediul tradiţional bancar cu amănuntul să fie şi mai solicitant. Pentru ca operatorii să rămână relevanţi, este momentul să încorporeze finanţarea în stilul de viaţă al clienţilor şi să adopte modele bazate pe platformă – amânarea nu mai este o opţiune ”, a declarat CEO-ul Efma, John Berry.

Raportul oferă, de asemenea, o abordare în patru etape pentru firmele mature FinTech care caută creştere pe termen lung şi profitabilitate.

Fazele includ diversificarea produselor pentru a atrage o bază mai largă de clienţi, orchestrarea ecosistemelor pentru a crea noi puncte forte, monetizarea serviciilor, capabilităţilor sau datelor - şi extinderea pe pieţe noi.

Consumatorii îşi exprimă interesul pentru serviciile bancare ecologice. Dincolo de impulsul concurenţei de pe piaţă, operatorii tradiţionali se confruntă, de asemenea, cu o presiune socială şi de reglementare crescândă pentru a se deplasa către practici ecologice şi durabile.

Raportul mondial FinTech 2021 se bazează pe informaţii din trei surse principale - sondajul Global Retail Banking Voice of the Customer 2021, sondajele şi interviurile Executive Retail Banking şi FinTech 2021 şi Comitetul director executiv al raportului World FinTech 2021 format din directori reprezentând bănci, FinTechs, parteneri tehnologici, VC-uri şi facilitatori de afaceri, pe tot globul. Împreună, aceste surse primare de cercetare acoperă informaţii de pe 33 de pieţe: Australia, Belgia, Bhutan, Brazilia, Cambodgia, Canada, China, Danemarca, Franţa, Germania, Hong Kong, Islanda, India, Italia, Japonia, Malaezia, Mexic, Mongolia, Myanmar , Olanda, Norvegia, Portugalia, Rusia, Arabia Saudită, Serbia, Singapore, Coreea de Sud, Spania, Suedia, Elveţia, Emiratele Arabe Unite, Regatul Unit şi Statele Unite.

Întregul raport mondial FinTech poate fi descărcat la linkul următor:

https://fintechworldreport.com/resources/world-fintech-report-2021/

Despre Capgemini

Capgemini este un lider global în parteneriatul cu companii, ajutându-le să îşi transforme şi gestioneze afacerea, valorificând puterea tehnologiei. Grupul este ghidat în fiecare zi de scopul său de a elibera energia umană prin tehnologie, pentru un viitor incluziv şi durabil. Este o organizaţie responsabilă şi diversă de 290.000 de membri ai echipei în aproape 50 de ţări. Cu un patrimoniu puternic de 50 de ani şi o experienţă profundă în industrie, Capgemini are încredere în clienţii săi pentru a răspunde întregii arii a nevoilor lor de afaceri, de la strategie şi design până la operaţiuni, alimentate de lumea inovatoare, rapidă şi inovatoare de cloud, date, AI, conectivitate , software, inginerie digitală şi platforme. Grupul a raportat în 2020 venituri globale de 16 miliarde EUR.

Obţineţi viitorul pe care îl doriţi www.capgemini.com

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels