Pentru că în trecut nu au înţeles mesajul nostru în ceea ce priveşte condiţiile de creditare a persoanelor fizice, acum am făcut acest nou regulament în care am detaliat mai precis condiţiile pentru acordarea creditului de consum pentru populaţie, atât ca perioadă, cât şi ca monedă. Din total restanţe la persoane fizice, cele mai multe se înregistrează pe creditele de consum sub 20.000 de lei. Ca sumă sunt mici, dar foarte multe", a spus Cinteză.

Conform proiectului propus spre dezbatere de către Banca Naţională, creditele de consum pentru populaţie pot fi acordate până la o perioadă maximă de cinci ani, iar garanţia va trebui să reprezinte 133% din valoarea împrumutului.

"Ceea ce am văzut în ultimii ani este că la creditele de consum simple, fără ipotecă, debitorii renunţă mai uşor să plătească. S-a ajuns în situaţia în care debitorul spune atunci când nu rambursează că băncile trebuie să plătească şi ele", menţionează Cinteză.

"Psihologic, defaultul la un credit ipotecar este extraordinar de mic, dar la un credit de consum este mare. Aceste credite de consum au creat cea mai mare problemă atât creditorului, cât şi debitorului."Pentru creditele luate în valută, în special în monedele exotice, condiţiile de acordare sunt mai stricte. "Descurajăm tot ce înseamnă credit de consum în altă valută decât în cea în care omul are venitul." Având în vedere că aceste credite de consum date de bănci nu au avut în spate decât salariul solicitanţilor, băncile aproape că nu mai au ce să recupereze şi vând aceste credite la pachet către societăţi de recuperare la un discount cuprins între 85 şi 95%.

Aceste societăţi de recuperare se îndreaptă către debitori mai întâi prin metode de presiune psihologică, iar ulterior încep să le ameninţe şi bunurile pentru recuperarea creditului.

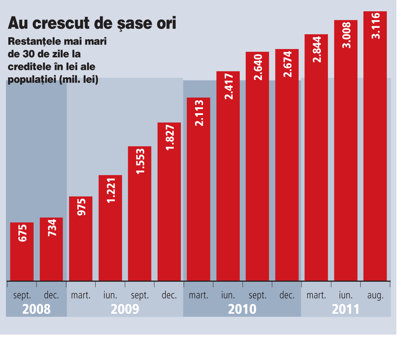

La 30 iunie 2011 creditele acordate persoanelor fizice în sold erau de 101,9 miliarde de lei, din care 82,4 mld. lei au o valoare medie de peste 20.000 de lei, iar 19,6 mld. lei sunt sub acest prag.

Restanţele au ajuns la 5,4 mld. lei, din care 3,4 mld. lei intră în prima categorie (peste 20.000 de lei), iar 2 mld. lei la restul creditelor.

Restanţele au ajuns la 5,4 mld. lei, din care 3,4 mld. lei intră în prima categorie (peste 20.000 de lei), iar 2 mld. lei la restul creditelor.

Noul regulament de creditare pentru persoane fizice este acum pe masa Consiliului de Administraţie al BNR după ce dezbaterea publică a fost considerată încheiată, iar băncile au trimis mai multe amendamente.

În general, băncile susţin ca în noul regulament condiţiile să fie totuşi mai permisive, afirmând că prin normele proprii ştiu mai bine cum să evalueze riscul. Între 2005 şi vara lui 2008 băncile au dat credite către populaţie pe bandă rulantă, obiectivul fiind câştigarea de cotă de piaţă. Riscul a trecut chiar pe planul al treilea, considerându-se că situaţia debitorilor şi a economiei va merge numai înspre mai bine.

Criza a lovit însă în plin, tăierea salariilor atât în sectorul privat, cât şi în cel bugetar i-a adus pe mulţi în situaţia de a cere reeşalonarea/refinanţarea împrumuturilor luate. Unii clienţi chiar nu au mai plătit deloc, în special la creditele de consum. Creditul în franci elveţieni a fost promovat puternic în perioada 2006-2008 pentru că dădea senzaţia debitorului că este mai avantajos. Întărirea francului pe plan internaţional coroborată cu scăderea leului faţă de euro i-a dus pe cei cu împrumuturi în franci elveţieni la creşteri ale ratelor cu 70-80%.

O parte dintre bănci au fost nevoite să ceară acţionarilor capital pentru a acoperi creditele neperformante.

Ceea ce s-a întâmplat după izbucnirea crizei a însemnat o lecţie şi pentru BNR în ceea ce priveşte evaluarea riscurilor, cât şi pentru comportamentul băncilor la acordarea de credite.

De aceea, BNR spune că prin acest regulament mai restrictiv încearcă să-i educe atât pe bancheri, cât şi populaţia atunci când acordă şi respectiv când ia un credit.

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels